Как посчитать оплачиваемый отпуск. Как правильно рассчитать отпускные: примеры расчёта

Калькулятор отпускных в 2019 году - популярный инструмент бухгалтера любой компании. Это обычная, привычная задача, но в ходе ее выполнения возникает множество вопросов. Как рассчитать отпускные, если в этот период случился государственный праздник и официальный нерабочий день? Что делать с новогодними каникулами? Как посчитать, если сотрудник ранее нигде не работал? Как учитывать учебный отпуск на сессию? А совместителю? А доп. отпуск донору или инвалиду? По общим правилам, сумма отпускных рассчитывается по среднему заработку работника за последние 12 месяцев. В этот период не включаются периоды больничных, простоя, забастовок, отпусков по уходу за ребенком. Правила исчисления среднего заработка утверждены Постановлением Правительства РФ от 24.12.2007 № 922 «Об особенностях порядка исчисления средней заработной платы». И именно эти правила вызывают больше всего вопросов при расчете. Нюансов - море. Комментариев и разъяснений специалистов - тоже много, найти их можно в правовых системах или специализированной прессе. Онлайн-калькулятор отпуска - это простой и верный способ сделать расчет, не тратя лишнее время на изучение всех деталей вопроса «из первых рук».

Калькулятор расчета отпуска: правила пользования

Расчет отпускных калькулятор осуществляет после ввода всех необходимых данных в два раздела: исходные данные и сводная таблица. Рассмотрим, как делает расчет отпускных онлайн-калькулятор, на нескольких примерах.

Пример 1: работник Иванов А.С. идет в ежегодный основной отпуск с 29.01.2018 по 09.02.2018. В 2017 году он не уходил на больничный и не был в командировках. Зато он уходил за свой счет с 10 по 12 мая 2017 года. Нам также понадобятся сведения о выплатах в 2017 году. Для простоты допустим, что работник ежемесячно получал по 20 000 рублей.

Начинаем расчет отпуска. Онлайн-калькулятор сначала просит указать:

- даты начала и окончания периода отдыха;

- вид отпуска;

- используемый расчетный год. Если в течение года работник болел, был в командировках или по иным причинам не работал, надо указать это. Такие дни при расчете средней зарплаты не будут учитываться;

- имело ли место повышение заработной платы по всей организации. Если поднималась зарплата только отпускнику, уточнять это не надо, поскольку в дальнейшем все его выплаты все равно суммируются.

Итак, заполняем все свободные поля. Обратите внимание на небольшие знаки вопросов. Это подсказки, которые будут полезны и начинающим, и более опытным бухгалтерам.

Переходим ко второму разделу — таблице со сводными данными. Чтобы правильно рассчитать отпускные, онлайн-калькулятор просит ввести данные о выплатах за каждый месяц.

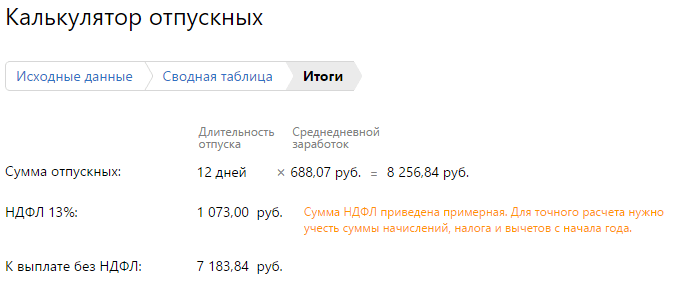

В самом низу появится формула, как рассчитать отпускные. Калькулятор все сделает самостоятельно, никаких дополнительных вычислений производить не придется.

На последнем этапе появится полный расчет суммы выплат отпускнику. Ее надо выплатить не позже чем за 3 дня до ухода на отдых, поэтому надо все рассчитывать заранее. Для удобства пользователей сервис также автоматически рассчитывает сумму налога и размер выплаты «чистыми», без НДФЛ.

Рассмотрим другой пример: работник Иванов уходит в учебный отпуск. Остальные исходные данные будут теми же. Но необходимо будет уточнить, какой процент заработной платы за ним сохранится. Сориентироваться помогут

И в интернете, и в печатных изданиях, и в правовых системах существует множество информационных материалов, которые учат бухгалтера, как правильно рассчитывать отпускные сотрудникам в тех или иных случаях. Наш же материал предназначен для самих сотрудников, для которых довольно часто и сам порядок расчета отпускных и, соответственно, предполагаемая сумма причитающихся им отпускных выплат - тайна, покрытая мраком.

Далеко не все сотрудники, например, в курсе, что отпуск может привести к значительным денежным потерям, если брать его в таких месяцах, как январь и май. Поэтому, несмотря на разумность присоединения нескольких дней отпуска к государственным праздникам, такой выбор может быть совсем не выгоден для работника с финансовой точки зрения.

Ниже мы рассмотрим теоретические аспекты расчета отпускных выплат, а так же произведем расчеты, наглядно демонстрирующие, когда отпуск брать выгодно, а когда - вовсе нет.

Это особенно актуально в свете предстоящих майских праздников - многие предпочитают не работать 6, 7 и 8 мая, а взять на эти дни отпуск и получить в результате полноценные весенние каникулы. Но далеко не все представляют, во сколько им это обойдется.

Кроме того, мы постараемся пролить свет на запутанную систему переноса выходных дней и их отличие от праздничных в целях предоставления отпусков.

Немного теории

Отпускам посвящена целая 19 глава Трудового кодекса (ТК РФ), которая так и называется «Отпуска».Помните, что оплачиваемый отпуск должен предоставляться работнику ежегодно. Право на использование отпуска за первый год работы возникает у работника по истечении шести месяцев его непрерывной работы у данного работодателя. Но по соглашению сторон оплачиваемый отпуск работнику может быть предоставлен и до истечения шести месяцев (ст.122 ТК РФ).

На основании ст.125 ТК РФ, по соглашению между работником и работодателем ежегодный оплачиваемый отпуск может быть разделен на части. При этом хотя бы одна из частей этого отпуска должна быть не менее 14 календарных дней.

Согласно ст.114 ТК РФ, работникам предоставляются ежегодные оплачиваемые отпуска с сохранением места работы (должности) и среднего заработка.

Продолжительность ежегодного основного оплачиваемого отпуска в соответствии со ст.115 ТК РФ составляет 28 календарных дней . То есть за год работы каждый сотрудник «зарабатывает» себе 28 дней отпуска.

Путем несложных вычислений легко выяснить, что за каждый месяц работы полагается 2,33 отпускных дня (28 календарных дней отпуска/12 месяцев).

Обратите внимание: В стаж работы, дающий право на ежегодный основной оплачиваемый отпуск, не включаются :

- время отсутствия работника на работе без уважительных причин;

- время отпусков по уходу за ребенком;

- время административных отпусков «за свой счет», превышающее 14 календарных дней в течение рабочего года.

Вот здесь то и кроется разница между зарплатой и отпускными:

- Зарплата выплачивается за отработанное время и считается по рабочим дням.

- Отпускные выплачиваются за календарные дни и считаются по среднему заработку .

Расчет среднего заработка

Средний заработок рассчитывается в соответствии с положениями:- ст.139 ТК РФ,

- Постановлением Правительства РФ от 24.12.2007г. №922 «Об особенностях порядка исчисления средней заработной платы».

1. Заработная плата, включая надбавки и коэффициенты:

- по окладу, тарифам, сдельная, в виде % от выручки и пр.,

2. Премии и другие вознаграждения, относящиеся к вознаграждениям за труд.

3. Другие виды выплат относящиеся к заработной плате.

Обратите внимание: Все остальные виды выплат, которые не относятся к оплате труда , в расчете среднего заработка не участвуют.

Так, например, не включаются в расчет:

- премии к праздникам (например, премии к Новому году, 8 марта и т.п.).

- пособия и прочие выплаты социального характера (декретные, оплата больничных и т.п.).

- подарки.

- другие выплаты, не относящиеся к оплате труда.

- начисленной сотруднику заработной платы,

- отработанного сотрудником времени,

Обратите внимание: Календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале - по 28-е (29-е) число включительно).

При расчете среднего заработка из расчетного периода исключаются время и начисленные за это время суммы (п.5 Постановления №922), если:

- Сотруднику выплачивался средний заработок (в том числе - при нахождении в командировке).

- Сотрудник находился на больничном или в декретном отпуске и получал соответствующие пособия.

- Работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства (4 выходных дня, оплачиваются ФСС из федерального бюджета).

- Работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством РФ.

- работнику не начислялась зарплата,

- нет фактически отработанных дней (за 12 месяцев или за больший период),

- все 12 месяцев состоят из времени, исключаемого из расчетного периода (например, сотрудник находился в отпуске по уходу за ребенком до 1.5 лет),

Если у работника за предыдущие 24 месяца:

- нет начислений зарплаты,

- нет фактически отработанных дней,

То есть, если сотрудник только недавно поступил на службу и еще не успел отработать 24 месяца или он находился в отпуске по уходу за ребенком до 3х лет, средний заработок будет считаться исходя из текущей зарплаты.

Если у работника:

- нет начислений зарплаты за предыдущие 24 месяца,

- нет фактически отработанных дней за предыдущие 24 месяца,

- нет начислений зарплаты в месяце, в котором рассчитывается средний заработок,

- нет отработанных дней в месяце, в котором рассчитывается средний заработок,

Расчет отпускных

На основании ст.139 ТК РФ, средний дневной заработок для оплаты отпусков (и выплаты компенсацииза неиспользованные отпуска) считается за последние 12 календарных месяцев. Путем сложения сумм заработной платы (и прочих выплат) за каждый из этих месяцев мы получаем общую сумму заработка, которая впоследствии делится на 12 (месяцев) и на 29.4 (среднемесячное число календарных дней). Таким образом определяется «цена дня» для отпускных выплат в подавляющем большинстве случаев.Обратите внимание: В коллективном договоре, правилах внутреннего распорядка (или в другом локальном нормативном акте) могут быть предусмотрены и иные периоды для расчета средней заработной платы, например, 3 месяца. Но применение такого метода возможно только в том случае, если это не ухудшает положение работников .

Это означает, что при установлении иных периодов расчета среднего заработка, бухгалтерия должна выполнить расчет исходя из положений ТК РФ и исходя из положений, утвержденных компанией и сравнить полученные показатели. Это необходимо для того, чтобы обоснованно подтвердить отсутствие ухудшения положения работников.

Формула для определения среднего заработка при расчете отпускных:

1. В случае, если предыдущие 12 месяцев отработаны сотрудником полностью:

2. В случае, если предыдущие 12 месяцев отработаны сотрудником не полностью:

Где: Х - количество месяцев, отработанных полностью. У - количество отработанных календарных дней в месяце (месяцах) отработанном (отработанных) не полностью. С - общее количество календарных дней в месяце (месяцах) за каждый не полностью отработанный месяц (месяцы).

Сумма отпускных выплат определяется по формуле:

Примеры расчета отпускных

Пример 1.

Если мы говорим о сотруднике, который работает 5 рабочих дней в неделю и при этом:- регулярно ходит на работу и не бывает в длительных неоплачиваемых отпусках.

- не берет больничных (либо их совсем мало).

- не ездит в командировки (либо они редкие и краткосрочные).

- ежемесячно получает одну и ту же сумму заработной платы.

Допустим, заработная плата такого сотрудника составляет 50 000 руб. «чистыми», т.е. это сумма, которую он получает ежемесячно «на руки» (оклад в этом случае составит 57 471.26 руб.)

Тогда цена отпускного дня составит 1 700.68 руб. (50 000 / 29.4), а сумма отпускных за 7 календарных дней - 11 904,76 руб. (1 700.68 * 7).

Если же сотрудник экономит отпускные (не во всех компаниях сотрудникам предоставляется такая возможность), то он может взять 5 дней отпуска (с понедельника по пятницу) и тогда сумма отпускных составит 8 503.40 руб. Таким образом, сотрудник может «сэкономить» отпускные дни, но при этом - потеряет в выплатах.

Ниже в Таблице №1 рассчитаем цену рабочего дня и разницу между рабочим и отпускным днем в соответствии с .

Таблица №1

| 2013 год | Кол-во рабочих дней | Сумма зарплаты «чистыми» | Цена рабочего дня | Цена отпускного дня | Разница |

| январь | 17 | 50 000,00 | 2 941,18 | 1 700,68 | 1 240,50 |

| февраль | 20 | 50 000,00 | 2 500,00 | 1 700,68 | 799,32 |

| март | 20 | 50 000,00 | 2 500,00 | 1 700,68 | 799,32 |

| апрель | 22 | 50 000,00 | 2 272,73 | 1 700,68 | 572,05 |

| май | 18 | 50 000,00 | 2 777,78 | 1 700,68 | 1 077,10 |

| июнь | 19 | 50 000,00 | 2 631,58 | 1 700,68 | 930,90 |

| июль | 23 | 50 000,00 | 2 173,91 | 1 700,68 | 473,23 |

| август | 22 | 50 000,00 | 2 272,73 | 1 700,68 | 572,05 |

| сентябрь | 21 | 50 000,00 | 2 380,95 | 1 700,68 | 680,27 |

| октябрь | 23 | 50 000,00 | 2 173,91 | 1 700,68 | 473,23 |

| ноябрь | 20 | 50 000,00 | 2 500,00 | 1 700,68 | 799,32 |

| декабрь | 22 | 50 000,00 | 2 272,73 | 1 700,68 | 572,05 |

В Таблице №2 посчитаем, какую сумму получит сотрудник, взяв недельный отпуск в каждом из месяцев в 2013 году. Из количества рабочих дней за каждый месяц вычтем 5 рабочих дней, которые будут пропущены работником в обычном случае при отпуске 7 дней и подсчитаем, какую сумму выплат (зарплата + отпускные) он получит.

Таблица №2

| 2013 год | Кол-во отработанных рабочих дней | Сумма зарплаты за отработанное время | Отпускные | Итого "на руки" |

| январь | 12 | 35 294,12 | 11 904,76 | 47 198,88 |

| февраль | 15 | 37 500,00 | 11 904,76 | 49 404,76 |

| март | 15 | 37 500,00 | 11 904,76 | 49 404,76 |

| апрель | 17 | 38 636,36 | 11 904,76 | 50 541,13 |

| май | 13 | 36 111,11 | 11 904,76 | 48 015,87 |

| июнь | 14 | 36 842,11 | 11 904,76 | 48 746,87 |

| июль | 18 | 39 130,43 | 11 904,76 | 51 035,20 |

| август | 17 | 38 636,36 | 11 904,76 | 50 541,13 |

| сентябрь | 16 | 38 095,24 | 11 904,76 | 50 000,00 |

| октябрь | 18 | 39 130,43 | 11 904,76 | 51 035,20 |

| ноябрь | 15 | 37 500,00 | 11 904,76 | 49 404,76 |

| декабрь | 17 | 38 636,36 | 11 904,76 | 50 541,13 |

Как видно из Таблицы №2, самыми «выгодными» месяцами для отпускника являются:

- апрель,

- июль,

- август,

- октябрь,

- декабрь.

Пример 2.

Намного сложнее все обстоит, если сотрудник, хоть и работает на условиях 5-дневной рабочей недели, но при этом:- бывает в длительных неоплачиваемых отпусках.

- часто берет больничные.

- часто и подолгу находится в командировках.

- ежемесячно получает разные суммы заработной платы.

В Таблице №3 рассчитаем сумму среднего заработка для сотрудника, который пришел в компанию с января месяца. Предположим, что данный сотрудник отработал полностью январь, а в феврале и марте отсутствовал по болезни.

Оплата труда сотрудника предполагает премирование по итогам месяца.

Таблица №3

К сожалению, расчет среднего заработка в рассматриваемом случае излишне трудоемок. Поэтому мы предлагаем пользоваться упрощенным расчетом, осознавая, что это приведет к некоторым погрешностям в вычислениях. Что касается «выгодности» отпуска, то она будет с большей или меньшей разницей аналогичной Примеру 1.

Майские праздники

Остановимся подробнее на предстоящих майских праздниках.Согласно Постановлению Правительства РФ от 15.10.2012г. №1048 «О переносе выходных дней в 2013 году», в связи с совпадением праздничных нерабочих дней 5 и 6 января с субботой и воскресеньем, а 23 февраля с субботой, предусмотрен перенос выходных дней с субботы 5 января на четверг 2 мая, с воскресенья 6 января на пятницу 3 мая и с понедельника 25 февраля на пятницу 10 мая.

Таким образом, в предстоящем мае мы не работаем с 1 по 5 мая включительно и с 9 по 12 мая включительно.

Всего в мае 31 календарный день, 18 рабочих дней, 2 праздничных дня и 11 выходных дней.

Два праздничных дня - это 1 и 9 мая (ст.112 ТК РФ). Все остальные дни являются переносом выходных и не рассматриваются, как праздничные дни с точки зрения трудового законодательства. Это обстоятельство важно, так как в соответствии со ст.120 ТК РФ, нерабочие праздничные дни, приходящиеся на период ежегодного оплачиваемого отпуска, в число календарных дней отпуска не включаются .

Совсем другое дело - выходные дни. Они включаются в число календарных дней отпуска. Соответственно, если сотрудник пишет заявление на отпуск с 1 по 10 мая, то он использует 8 календарных дней отпуска (1 и 9 мая в число дней отпуска не войдут). Из них 3 дня будут приходиться на рабочие дни и 5 - на выходные.

С точки зрения отпускных выплат это более приятный вариант. Однако, он совершенно не подходит большинству трудящихся, которым ценны сами дни отпуска. Таким образом, для экономии дней отпуска заявление на отпуск можно будет написать на 6, 7 и 8 мая - 3 дня.

В Таблице №4 приведем расчет «потерь» при таком выборе, используя данные Примера №1 (заработная плата 50 000 руб. «чистыми», цена отпускного дня 1 700.68 руб.).

Таблица №4

Как видно из приведенной Таблицы, «стоимость» майского отпуска на 3 рабочих дня составит 3 231,29 руб.

А теперь рассмотрим иной вариант соединения небольшого отпуска и майских праздников - 2 дня отпуска берутся в конце апреля (29 и 30). Таким образом, 2 последних выходных апреля прибавляются к 2 отпускным дням и к 5 дням первых майских праздников. Получаются каникулы длинною 9 дней, а так же экономия денег и 1 отпускного дня.

Расчет «стоимости» такого отпуска представлен в Таблице №5.

Таблица №5

Как видно из Таблицы №5, «стоимость» апрельского отпуска на 2 рабочих дня составит 1 144,09 руб. (плюс сохраняется один отпускной день ценой в 1 700,68 руб.), что гораздо выгоднее майского отпуска:

- экономия на выплатах 2 087,20 руб. + экономия отпускного дня 1 700,68 руб. = 3 787,88 руб. экономии всего.

Как самому посчитать размер отпускных и причитающейся зарплаты во время майских праздников

Если взять в мае отпуск на 5 дней, то отпускных, конечно, получится больше, чем за 3 дня. Но зато будут использованы 2 отпускных дня, которые могли бы пригодиться позже. Поэтому, на наш взгляд, большее количество дней отпуска логично брать, если у вас много отпускных, которые вы не отгуляли ранее.В общем-то, причитающиеся суммы легко можете посчитать самому.

1. Берем зарплату за месяц (если она каждый месяц разная, берем нечто среднее) и делим ее на 18 рабочих дней мая - получаем цену рабочего дня в мае.

2. Ту же сумму зарплаты, что и в п.1, делим на 29.4 - получаем цену отпускного дня.

3. Смотрим и выбираем там дни, на которые возьмем отпуск. Затем смотрим, сколько в этом отпуске будет рабочих дней (1 и 9 мая праздничные дни, они в дни отпуска не войдут, а вот все остальные - выходные и могут стать отпускными днями).

4. Из 18 рабочих дней мая вычитаете те рабочие дни, которые будете отдыхать. Полученное кол-во дней умножаем на цену рабочего дня (см. пункт 1). Получаем сумму зарплаты за май, за отработанное время.

5. Количество отпускных дней умножаем на цену отпускного дня (см. пункт 2). Получаем сумму отпускных выплат.

6. Складываем п.4 и п.5 - получаем сумму выплат (зарплата + отпускные) за май. Сравниваем со своей обычной зарплатой и смотрим на разницу.

Всем хорошего отпуска!

Все трудоустроенные люди вправе претендовать на ежегодный оплачиваемый отпуск. Согласно ст. 115 ТК он не может составлять не менее 28 календарных дней. Также работодатель вправе предоставлять дополнительные отпуска отдельным категориям работников. Расчет количества дней к отпуску зависит от стажа работы в текущей организации. Понять, как правильно считать отпускные дни, можно из специальной формулы.

Длительность ежегодного отпуска и когда им можно воспользоваться

Законодательство включает порядок длительности отпусков по всем категориям работников.

Оплачиваемые ежегодные отпуска вправе взять:

- официально работающие лица;

- совместители (об отпуске совместителям по ТК РФ читайте );

- временно работающие сотрудники, заключившие договор сроком больше двух месяцев.

Стоит отметить: ежегодный оплачиваемый отпуск предоставляется работникам по графику отпусков. Согласно утверждается работодателем и является обязательным документом и для сотрудников, и для работодателя. Если работодатель отказывает работнику в отпуске, утвержденном в графике отпусков, то работник вправе уйти в отпуск самостоятельно, известив об этом работодателя в письменном виде.

Статья № 115 ТК устанавливает, сколько отпускных дней в году по закону. Минимальный . Согласно статье № 122 ТК, с момента трудоустройства, право использования отпуска возникает уже после шести месяцев труда. Количество его дней тогда составит 14 дней. Некоторые категории граждан могут пойти отдыхать раньше:

- Основываясь на статью № 260 ТК, беременная женщина вправе пойти отдыхать непосредственно перед декретом, независимо от того, когда она трудоустроена.

- Согласно статье № 167 ТК работники, не достигшие совершеннолетия, имеют право на отпуск в любое удобное для них время.

Для отдельных групп лиц статья № 115 ТК устанавливает индивидуальные минимальные периоды отпусков:

- Лица младше восемнадцати лет — 31 день.

- Учителя – от 42 до 56 дней.

- Государственные работники — 30 дней.

- Медицинский персонал, подверженный риску заражения -36 дней.

- Сотрудники организаций по химическому вооружению — 49 дней.

- Инвалиды — 30 дней.

- Научные работники – от 36 до 48 дней.

Работодатель вправе кроме основного отпуска предоставлять дополнительные отпуска, их количество оговаривается в договоре (кто имеет право на дополнительный оплачиваемый отпуск, узнавайте из статьи ). Если сотрудник увольняется, и у него остались неиспользованные дни отпуска, предприятие оплатит эти дни в виде компенсации.

Что включается в расчетный период

Законом установлены периоды, которые включаются в стаж для расчета отпускных дней.

Согласно статье № 121 ТК при исчислении дней отпуска учитывается время непосредственного исполнения обязанностей. Также включаются в расчет дней отпуска:

Отпускной период

Поскольку расчет отпуска производится исключительно в календарных днях, то в период ежегодного отпуска включаются как рабочие, так и выходные дни. Однако, праздничные дни, которые выпадают на отпускной период, исключаются из отпуска и просто суммируются с ним (ст.120 ТК РФ).

- время обучения на повышение квалификации и учебные периоды;

- командировки;

- время пребывания на больничном листе;

- очередной отпуск;

- отдых за свой счет сроком до четырнадцати дней;

- при незаконном увольнении, за которым следует восстановление, время отсутствия включается в расчет.

Согласно статье № 121 ТК не берутся в расчет количества дней отпуска, следующие периоды:

- прогул;

- отстранение от работы вследствие нетрезвого состояния;

- отпуск за свой счет более четырнадцати дней;

- отпуск, связанный с уходом за малышом.

О праве на ежегодный оплачиваемый отпуск и его продолжительности смотрите в данном видеоматериале

Формула

Все официально трудоустроенные люди вправе претендовать на оплачиваемые отпуска длительностью двадцать восемь дней каждый год. Исчисление начинается с первого дня работы человека. Каждый работник может самостоятельно установить какое количество дней ему положено.

- Определить стаж труда в текущей организации.

- Отнять от полученного показателя периоды, которые согласно закону не включаются в расчет.

- Определить количество дней, положенных за установленный период.

- Отнять от полученной суммы использованные дни отпуска.

- Оставшееся количество дней и являются положенными к отпуску.

Формула расчета отпускных дней:

ДО = (28 / 12) * КМ, где

ДО – дни к отпуску;

КМ – количество отработанных месяцев.

Исходя из формулы, можно определить, сколько отпускных дней начисляется за месяц труда. Работник вправе претендовать за этот период на 2, 33 дня отпуска.

Рассмотрим на конкретном примере:

Сотрудник отработал на предприятии 10 месяцев. За это время он уже отгулял отпуск в количестве 14 дней. Теперь он желает уволиться, и предприятие обязано оплатить ему компенсацию неиспользованного отпуска. Подставив данные в формулу получаем:

ДО = (28 / 12) * 10 = 23, 3 дня – положено работнику за весь период труда.

23, 3 – 14 = 9, 3 дня на момент увольнения у человека остались.

В расчет бухгалтер включит ему сумму компенсации неиспользованного отпуска за эти дни.

Каждый работник может определить, как насчитываются отпускные дни лично ему. Для этого достаточно знать периоды, включаемые и исключаемые из расчета и подставить данные в формулу.

Задавайте вопросы по теме статьи и получите ответ эксперта

Трудовым кодексом нашей страны предусмотрено обязательное предоставление всем работникам любого предприятия или организации. Новый закон, устанавливающий порядок расчета отпускных в 2019 году не принят. Поэтому, считать выплаты к отпуску следует учитывая статью 139 ТК РФ и пункт 4 Положения об особенностях порядка исчисления средней заработной платы (утвержденное Правительством РФ 24.12.2007 № 922).

Эта статья станет отличным помощником при расчете отпускных, как для трудящихся, так и для работодателей.

Это важно знать каждому работодателю

Очередной отпуск, предоставляемый один раз за календарный год, должен соответствовать следующим критериям, установленными законодательством:

- При увольнении работника с учетом неиспользованных дней законного отдыха полагается компенсация в связи с увольнением, также называемая отпускными;

- При отказе от положенного отдыха предусмотрена компенсация, выдаваемая по заявлению работника. Она может быть начислена за несколько календарных периодов;

- По прошествии одного года работы можно не выдерживать положенное по закону полугодие, а отпускать трудящихся в отпуск по специально составленному графику;

- Положенные денежные средства выдаются не позже трех дней до начала отпуска;

- Срок отдыха должен быть не меньше 28 календарных дней, без учета праздничных и нерабочих дней;

- Заменять компенсацией ТК запрещает лишь очередной отпуск. А дополнительный отпуск , если он предусмотрен, можно, если; есть согласие, как работника, так и работодателя;

- По заявлению работника отпуск можно перенести, но не более 2 раз подряд;

- Отпуск может предоставляться в обязательном порядке каждые шесть месяцев, согласно письменному заявлению;

- Возможно раздробление отпуска на несколько периодов, с условием, что одна часть в любом случае будет больше двух недель.

В 2016 году изменилась формула расчета отпускных выплат: при расчете отпускных применяется коэффициент (среднемесячное число календарных дней за год) 29.3, а не 29.4, как в 2015 году

Правильный расчет отпускных

Для точного определения положенной суммы отпускных необходимо знать:

- размер дневного среднего заработка;

- расчетный период.

- расчетном периоде;

- общей сумме выплат, полученных работником в этом периоде.

Читайте также:

Как пишется заявление на отпуск. Актуальный образец 2019 года

Как определить расчетный период

Он определяется достаточно просто: берутся 12 месяцев, идущие непосредственно перед датой ухода работника в отпуск. Если же в этом году не было отработано не единого дня, то берется более ранний срок или период, в котором были доходы.

Выплаты, которые учитываются при расчете отпускных

После определения расчетного периода надо обозначить сумму, необходимую для нахождения среднедневного заработка. Для этого суммируются все выплаты в эквиваленте заработной платы за год. Важно помнить, что в эту базу не включают проценты, кредиты, помощь, дивиденды, страховые выплаты и различные компенсации.

Читайте также:

Особенности совмещения декретного и ежегодного оплачиваемого отпуска

Определение размера среднего дневного дохода

Он рассчитывается по специальной формуле: СЗ = Д/29,3/12, где 29,3 – среднемесячное число календарных дней за год; СЗ – среднедневной заработок; 12 – количество месяцев; Д - доход сотрудника за определяемый период.

Как рассчитать размер отпускных в 2019 году

Определив размер среднедневного заработка, можно рассчитать сумму отпускных. Она определяется путем перемножения найденного дневного заработка и количества дней в отпуске. Это самый простой способ определения суммы выплаты, но иногда возникают и более сложные ситуации, о которых и поговорим ниже.

СО = СЗ х ДО, где СЗ – средний дневной заработок, ДО – количество дней в отпуске.

Пример:

Работник Коврыжкин уходит в отпуск с 05.02.2018 года, продолжительность – 28 положенных дней отпуска. Его оклад составляет 15 000 рублей, надбавка 2 000 рублей. Расчетный период отработал полностью.

Cредний дневной доход: (15 000 + 2000) х 12 /12 / 29,3 = 580,24 руб.

Сумма отпускных: 578,24 х 28 = 16190,72 руб.

Если трудовая деятельность сотрудника проходила в режиме неполного рабочего времени

Кардинальных отличий или важных особенностей в таком случае не предусмотрено, а непосредственный труд оплачивается пропорционально отработанному периоду. При определении среднедневного заработка учитываемые выплаты включаются по общим правилам, а продолжительность отпуска не меняется.

Читайте также:

Расчет компенсации за неиспользованный отпуск при увольнении в 2018 году

Если расчетный период отработан не полностью

Неважно сколько в итоге не было отработано, несколько дней или месяцев, в любом случае доход за данный период рассчитывается обычным образом. Причем неотработанное время не должно быть заменено временем, которое не вошло в расчетный период. Для этого нужно просто определить отработанные дни. Они находятся путем деления коэффициента 29,4 на два перемноженных между собой значения: число календарных дней за месяц и число календарных дней отработанных за тот же период.

Пример:

Работник Коврыжкин с 20.10.2018 уходит в отпуск, продолжительностью 28 календарных дней. Его оклад составляет 20 000 руб. В расчетный период входят октябрь – декабрь 2017 года и январь – сентябрь 2018 года. В июле работник по причине болезни отработал 10 рабочих дней. При этом, 10 рабочих дней приравнивается к 14 календарным дням.

В июле – 21 рабочий день.

Рассчитаем размер заработка за июль

20000 / 21 х 10 = 9523,81 руб.

Определим количество расчетных дней в неполном месяце:

29,4 / 31 х 14 = 13,28 календ. дн.

Рассчитаем сумму отпускных

(9523,81 + 20000 х 11 мес.) / (13,28 + 29,3 х 11) х 28 = 19088,44 руб.

Сумма отпускных составила 19088,44 руб.

Сумма отпускных рассчитывается как произведение

среднедневного заработка

на количество дней предоставляемого отпуска.

ЗПср. х Дотп.

Продолжительность основного оплачиваемого отпуска составляет 28 календарных дней.

Отпуск может быть предоставлен полностью, а может быть разделен на части, однако одна из них не должна быть менее 14 дней.

Выплаты, учитываемые при расчете отпускных

Оплата отпуска осуществляется исходя из среднего заработка, определяемого в соответствиис Положением о порядке исчисления средней заработной платы, утвержденным Постановлением Правительства РФ от 24.12.2007 № 922.

Для его расчета учитывают все предусмотренные системой оплаты труда виды выплат, применяемые у данного работодателя.

К таким выплатам относятся:

- заработная плата, начисленная работнику по тарифным ставкам, окладам (должностным окладам) за отработанное время;

- заработная оплата, начисленная по сдельным расценкам;

- начисленные в организациях искусства гонорар работников, состоящих в списочном составе этих организаций, и (или) оплата их труда, осуществляемая по ставкам (расценкам) авторского (постановочного) вознаграждения;

- надбавки и доплаты к тарифным ставкам (должностным окладам) за выслугу лет (стаж работы), ученую степень, ученое звание, за совмещение профессий (должностей), расширение зон обслуживания, увеличение объема выполняемых работ;

- выплаты, связанные с условиями труда (вредность), а также суммы начисленных районных коэффициентов, выплаты за работу в ночное время, выходные и нерабочие праздничные дни, за сверхурочную работу;

- премии и вознаграждения, предусмотренные системой оплаты труда;

- другие выплаты, применяемые у данного работодателя.

При расчете среднего заработка не учитываются выплаты социального характера,

не относящиеся к оплате труда. Среди них материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и др.Расчетный период

Расчетным периодом при любом режиме работы являются 12 календарных месяцев, предшествующих периоду ухода в отпуск. (ст. 139 ТК РФ)В расчетный период не включается время, когда работник:

- получал пособие по временной нетрудоспособности или по беременности и родам;

- имел право на средний заработок в соответствии с трудовым законодательством (находился в отпуске или в командировке).

Единственное исключение – сотруднице положен средний заработок при перерывах для кормления ребенка, но из расчетного периода это время не исключается; - не трудился из-за простоя по вине работодателя или по причинам, не зависящим ни от руководства, ни от персонала;

- освобождался от работы по иным причинам, предусмотренным законодательством (например, отпуск без сохранения заработной платы).

Формула 1

расчета среднедневного заработка для оплаты отпусков

ЗПср. = ЗПф. / 12 мес. / 29,3

где:

ЗПср. – средний дневной заработок;

ЗПф. – сумма фактически начисленной заработной платы за расчетный период;

29,3 - среднемесячное число календарных дней.

Работник уходит в апреле 2014 года в очередной оплачиваемый отпуск на 14 календарных дней.

Заработок за расчетный период составляет 780 000 руб.

Для расчета бухгалтер применил коэффициент 29,4

и средний дневной заработок составил 2 210, 8843 руб.

(780 000 руб.: 12 мес.: 29,4).

Сумма отпускных составила 30 952,38 руб. (2210,8843 руб. х 14 дн.).

Если же применять новый коэффициент 29,3

, то средний дневной заработок получится чуть больше и составит 2 218,4300 руб.

(780 000 руб.: 12 мес.: 29,3).

Значит, и отпускные будут больше, а именно - 31 058,02 руб. (2 218,48 руб. х 14 дн.).

Соответственно, разница в отпускных из-за коэффициентов составит 132,64 руб. (31 058,02 руб. – 30 925, 38 руб.).

Пример 1

Работник ушел в отпуск 1 июля 2010 г. на 14 дней.

Расчетный период для его оплаты – с 01.07.2009 по 30.06.2010.

В расчетном периоде работнику начислена заработная плата, принимаемая для расчета, – 85 000 руб. Следует рассчитать сумму отпускных.

Сумма отпускных за 14 календарных дней составит

3 373,02 руб.

(85 000 руб. / 12 мес. / 29,4 дн. x 14 дн.).

Формула 2

расчета среднедневного заработка для оплаты отпусков

В случае если один или несколько месяцев расчетного периода отработаны

не полностью

или из этого периода исключалось время, когда работнику начислялся средний заработок

ЗПср. = ЗПф. / (29,3 х Мпкм + Днкм)

где:

Мпкм – количество отработанных полных календарных месяцев;

Днкм – количество календарных дней в неполных календарных месяцах.Количество календарных дней в неполном календарном месяце рассчитывается следующим образом:Днкм = 29,3 / Дк. х Дотр.

где:

Дк. – количество календарных дней этого месяца;

Дотр. – количество календарных дней, приходящихся на время, отработанное в данном месяце.

Пример 2

Работник ушел в отпуск продолжительностью 28 дней. с 10.07.2010.

В расчетном периоде (01.07.2009 – 30.06.2010) с 15 по 17 августа 2009 г. он находился на больничном,

с 22 по 30 ноября 2009 г. был в командировке.

В расчетном периоде работнику начислена заработная плата в сумме 98 000 руб. без учета выплат по больничному листу и оплаты командировочных дней.

Следует рассчитать сумму отпускных.

Рассчитаем количество календарных дней, приходящихся на отработанное время в августе и ноябре 2009 года.

В августе оно составит 26,6 дн. (29,4 / 31 x (31-3)),

в ноябре – 20,6 дн. (29,4 / 30 x (30-9)).

Находим средний заработок для оплаты отпуска.

Он равен 287,22 руб. (98 000 руб. / (29,4 дн. x 10 мес. + 26,6 дн. + 20,6 дн.)).

Сумма отпускных, подлежащая выплате работнику составит: 8 042,16 руб. (287,22 х 28 дн.).

Пример 3

"Работник" уходит в отпуск на 28 дней с 5 мая 2011 года.

Расчетный период – 12 месяцев с мая 2010 года по апрель 2011 года включительно.

Оклад работника в 2010 году составлял 8 000 рублей, а с 1 января 2011 года в связи с повышением окладов всем работникам организации оклад "Работника" стал составлять 10 000 рублей.

Работнику также полагается доплата за совмещение профессий в размере 10% и ему ежемесячно начисляются премии.

В расчетном периоде работнику начислена заработная плата, принимаемая для расчета:

- за май-декабрь 2010 года – 114 232,38 руб., в т.ч. отпускные (28 дн.) за август 2010 года в размере 12 152,38 руб.;

- за январь-апрель 2011 года – 58 348,49 руб., в т.ч. больничный (5 дн.) в феврале 2011 года в размере 4605,64 руб.

- Из заработка за май-декабрь 2010 года исключаем отпускные:

114 232,38 – 12 152,38 = 102 080 руб. - Производим корректировку заработка за май-декабрь 2010 года с учетом повышения оклада с 1 января 2011 года.

Корректирующий коэффициент равен 10000 / 8000 = 1,25

Заработок за май-декабрь 2010 года составит:

102 080 руб. х 1,25 = 127 600 руб. - Из заработка за январь-апрель 2011 года исключаем сумму больничных:

58 348,49 – 4605,64 = 53 742,85 руб. - Сумма фактически начисленной заработной платы за расчетный период составит:

127 600 + 53 742,85 = 181 342,85 руб. - Рассчитаем количество календарных дней, приходящихся на отработанное время в августе 2010 года.

2,85 дн. (29,4 / 31 x (31-28)) - Рассчитаем количество календарных дней, приходящихся на отработанное время в феврале 2011 года.

24,15 дн. (29,4 / 28 x (28-5)) - Находим среднедневной заработок для оплаты отпуска.

Он равен: 564,93 руб. (181 342,85 руб. / (29,4 дн. x 10 мес. + 2,85 дн. + 24,15 дн.)). - Сумма отпускных за 28 календарных дней составит:

15 818,04 руб. (564,93 х 28 дн.).

Важно учесть!

- Нельзя не предоставлять отпуск два года подряд или заменять «обычный» отпуск продолжительностью 28 календарных дней денежной компенсацией.

Если какая-то часть отпуска превышает 28 календарных дней, она может быть заменена денежной компенсацией. Например, отпуска «повышенной длительности» положены преподавателям, медикам, работникам с группой инвалидности, и т.д.

Отпуск можно разбивать на части, но так, чтобы хотя бы одна часть была не менее 14 календарных дней подряд.

О дате начала отпуска работник должен быть предупрежден под расписку за две недели до его начала, а отпускные должны быть выданы ему за три дня до начала отпуска. Если хотя бы одно из этих условий нарушено, работник вправе потребовать переноса отпуска на другое удобное для него время.

Отпускные «измеряются» в календарных днях. При этом в случае, если на период отпуска попадают нерабочие праздничные дни, эти дни не оплачиваются, но отпуск продлевается.

На суммы отпускных начисляется НДФЛ (13 %) и страховые взносы. Отпускные уменьшают базу, облагаемую налогом на прибыль.