فاتورة الحركة الداخلية. نقل البضائع والمواد داخل المؤسسة. متى يتم إصدار الوثيقة؟

البيانات المحاسبية، المحاسبة → فاتورة الحركة الداخلية للمواد. نموذج رقم م-13

3 تمت الموافقة عليه بأمر من الإدارة المركزية لاتحاد الجمهوريات الاشتراكية السوفياتية بتاريخ 14 ديسمبر 1972 رقم. 816+-+مؤسسة، رمز المؤسسة 0303010 2+-++-+ فاتورةلا. +-+ على داخلي متحرك مواد"" 20 جرام. +-+ عرض عمليات الكائن - المرسل - المتلقي ...

البيانات المحاسبية، المحاسبة → فاتورة الحركة الداخلية للمواد. نموذج رقم م-12

12 - تمت الموافقة عليه بأمر من الإدارة المركزية لاتحاد الجمهوريات الاشتراكية السوفياتية بتاريخ 14/12/72 رقم 111. 816 +-+ مؤسسة، رمز المؤسسة 0303009 4 +-+ +-+ فاتورةلا. +-+ على داخلي متحرك مواد"" 20 +-+ ورشة عمل، منشأة، ورشة عمل، منشأة، رو...

البيانات المحاسبية، المحاسبة → عينة. الفاتورة هي شرط للإفراج (الحركة الداخلية) للمواد. نموذج رقم م-11

تمت الموافقة عليه بقرار لجنة الدولة للإحصاء في اتحاد الجمهوريات الاشتراكية السوفياتية بتاريخ 28 ديسمبر 1989 رقم. 241 ++-+ (مؤسسة، مؤسسة) كود okud ++-+ فاتورة- شرط الإجازة ( داخلي متحرك) مواد+-+ رقم التاريخ sos- رمز التسليم +- النوع...

وثائق إدارة سجلات المؤسسة → فاتورة الحركة الداخلية ونقل البضائع والحاويات (النموذج الموحد N TORG-13)

وثيقة " فاتورةعلى داخلي متحركنقل البضائع والحاويات (النموذج الموحد ن المساومة-13)" بصيغة اكسل يمكنك استلامها...

مستندات إدارة سجلات المؤسسة → فاتورة الحركة الداخلية للأصول الثابتة (النموذج الموحد N OS-2)

وثيقة " فاتورةعلى داخلي متحركالأصول الثابتة (النموذج الموحد n os-2)" بصيغة إكسيل يمكنك الحصول عليها...

الوثائق المحاسبية والمالية → شهادة (فاتورة) قبول ونقل (حركة داخلية) للأصول الثابتة (النموذج رقم os-1، تمت الموافقة عليه بموجب مرسوم لجنة الإحصاءات الحكومية لاتحاد الجمهوريات الاشتراكية السوفياتية بتاريخ 28 ديسمبر 1989 رقم 241)

89 ن 241 +-+ كود اوكود +-+ معتمد من رئيس المؤسسة - - التوقيع بالنيابة اللقب "-" - التاسع عشر يمثل ( فاتورة) القبول والتحويل ( داخلي +-+ حركة) رقم الأصول الثابتة التاريخ رمز الشخص نوع الوثيقة الرمز - التكوين المسؤول...

البيانات المحاسبية، المحاسبة → فاتورة الإفراج عن المواد إلى الطرف الثالث. نموذج رقم م-14

ما لا. تمت الموافقة على M-14 من قبل الإدارة المركزية لاتحاد الجمهوريات الاشتراكية السوفياتية في 14 ديسمبر 1972 ، رقم. 816 +-+ كود موافق 0303011 9 (مؤسسة، مؤسسة) +-+ +-+ فاتورةلا. +-+ للإجازة موادعلى الجانب "" 20 جرام. +-+ رمز الحساب المراسل نوع مستودع المعاملات +- (الرقم...

البيانات المحاسبية، المحاسبة → فاتورة الإفراج عن المواد إلى الطرف الثالث. نموذج رقم م-15

الحساب المقابل +- نوع العملية رمز حساب المستودع التحليلي- حساب فرعي. المحاسبة +-+-+-+-+-+- +-+ فاتورةلا. في عطلة موادإلى الجانب "" 20 سنة لمن من خلاله +-+ nomen- واحد. الكمية السعر الكمية...

وثائق العمل المكتبي للمؤسسة → فاتورة للإفراج عن المواد إلى الطرف الثالث (نموذج الصناعة القياسي N M-15)

وثيقة " فاتورةفي عطلة موادعلى الجانب (نموذج الصناعة القياسي n m-15)" بتنسيق Excel يمكنك الحصول عليه من الرابط "...

البيانات المحاسبية، المحاسبة → عينة. قائمة متطلبات المواد وحساب تكلفة المواد للكائن وأقسام التقدير (نموذج رقم 4-مات)

الملحق 5 لرسالة لجنة البناء الحكومية في الاتحاد الروسي بتاريخ 06/04/93 رقم. 12-146 نموذج رقم . 4-بساط بيان متطلبات موادوحساب التكلفة موادحسب الكائن وأقسام التقدير +-+ عدد الرموز الرياضية الاسم عالم المواد. إذا التكلفة...

سجلات المؤسسة → مذكرة الشحن

وثيقة "النقل" فاتورة"بتنسيق Excel يمكنك الحصول عليه من رابط "تنزيل الملف"

فاتورة الحركة الداخلية هي الوثيقة المحاسبية الأساسية لتوثيق حركة عناصر المخزون داخل منظمة تجارية.

يتم إصداره مع مراعاة عدد من المتطلبات المطبقة على المستندات الأولية. يحق للمنظمة توسيعها عن طريق تغيير شكل الفاتورة أو وضع متطلبات إضافية لتنفيذها.

ما هو استخدامه وفي أي الحالات يجب إصداره؟

تُستخدم الفاتورة لتوثيق نقل المنتجات القابلة للتسويق والتعبئة بين الأقسام الهيكلية أو المستودعات أو الأشخاص المسؤولين ماديًا في منظمة واحدة. قد يكون هذا نقل البضائع من مستودع إلى مستودع أو من مستودع إلى آخر. يتم إصدار فاتورة الحركة الداخلية بناءً على أمر شفهي أو كتابي من المدير.

ما هي البيانات التي تتضمنها؟

لمراعاة الحركة الداخلية، يحق للمنظمة تطوير نموذج الوثيقة الخاص بها أو استخدام نموذج TORG-13 الموحد. إذا قامت إحدى المنظمات بتطوير نموذج المستند الخاص بها، فيجب الموافقة عليه بأمر من المؤسسة ويحتوي على البيانات التالية:

- اسم المنظمة

- عنوان الوثيقة؛

- معلومات حول المرسل والمتلقي للبضائع والمواد؛

- معلومات عن البضائع المنقولة (اسمها وكميتها من الناحية المادية والقيمة).

ميزات التجميع

يتم إعداد مستند حركة عناصر المخزون داخل المنظمة من قبل الشخص المسؤول ماديًا الذي يتم تحرير عناصر المخزون من مستودعاته. لا يُسمح بإجازة بدون وثائق.

تم إعداد TORG-13 في نسختينويبقى أحدهما مع من أطلق البضاعة والثاني مع من قبلها. تعتبر المستندات المنفذة أساسًا لشطب أصناف المخزون من الشخص المسؤول ماديًا عن تحريرها، وتقوم الإدارة التي استلمت أصناف المخزون بقبولها للمحاسبة على أساس الفاتورة.

يتم الترقيم وفقًا للقواعد الموضوعة في كل مؤسسة محددة. كقاعدة عامة، كل نوع من المستندات له ترقيم مستمر خاص به، ولتسهيل التسجيل، يمكن إضافة بادئة حرف إلى رقم المستند.

عند ملء المستندات، يجب إيلاء اهتمام خاص للأعمدة التي يجب الإشارة فيها إلى أسماء المرسل والمستلم. تؤدي الأخطاء في أسماء وحدات الإصدار والاستلام الهيكلية إلى تحريف البيانات المحاسبية وإلى حدوث تناقضات بين التوافر الفعلي للمخزون والمواد والبيانات المحاسبية.

لا يسمح بوجود أخطاء في أسماء عناصر المخزون.للحصول على تعريف أفضل، يوصى بالاحتفاظ بالسجلات ليس فقط بالاسم، ولكن أيضًا باستخدام الرمز. إذا كانت البضائع التي تحمل نفس الاسم تختلف في الدرجة، فمن الضروري الإشارة إلى درجة البضائع والمواد التي يتم بيعها.

يمكن حساب بعض أنواع عناصر المخزون بوحدات قياس مختلفة (على سبيل المثال، بالكيلوجرام والأمتار الخطية). عند إصدار هذه البضائع، من الضروري الإشارة إلى وحدة القياس التي تم قبولها للمحاسبة. ولا يجوز للشخص المسؤول أن ينقل البضائع من وحدة قياس إلى أخرى، فيجمع جميع البضائع والمواد المباعة في شكل واحد.

الأعمدة التي تشير إلى كمية البضائع المباعة مطلوبة.. عند نقل عناصر المخزون في حزم، يجب الإشارة إلى عدد قطع المنتجات في حزمة واحدة وعدد هذه الحزم. يُشار إلى وزن البضاعة ليس فقط بالصافي، بل أيضًا بالإجمالي، إذا كان الشخص المسؤول ماديًا لديه مثل هذه المعلومات.

يشار أيضًا إلى البيانات المتعلقة بسعر وتكلفة عناصر المخزون بالأسعار المحاسبية. يتم تلخيص الأعمدة التي تشير إلى الكمية والمبلغ ويتم تلخيص الإجمالي. يتم تجميع كمية المنتجات التجارية بوحدات القياس المختلفة بغرض التحكم في التحقق من كمية المنتجات الموردة.

بدون تحديد بيانات عن الاسم الدقيق وكمية البضائع والحاويات، تعتبر فاتورة الحركة الداخلية غير صالحة.

تم توقيع TORG-13 من قبل الأشخاص المسؤولين ماليًا الذين أفرجوا عن البضائع والمواد وقبلوها. تأكد من الإشارة إلى أسماء مناصبهم ونص التوقيع.

بدون توقيعات الأشخاص المسؤولين ماليا، تكون الوثيقة غير صالحة. لا يجوز تظهير الفاتورة من قبل شخص لا يحق له ذلك. يتم تعيين حق التوقيع بأمر من المنظمة.

بدون توقيعات الأشخاص المسؤولين ماليا، تكون الوثيقة غير صالحة. لا يجوز تظهير الفاتورة من قبل شخص لا يحق له ذلك. يتم تعيين حق التوقيع بأمر من المنظمة.

لا ينص النموذج الموحد على وضع الختم، ومع ذلك، إذا كان الأشخاص المسؤولون ماديًا لديهم أختام في الوحدات الهيكلية، فمن أجل توفير قدر أكبر من السيطرة ومنع تزوير التوقيعات، يوصى بوضعها بشكل إضافي. لا يعد عدم وجود الختم انتهاكًا إلا إذا تم إثباته بموجب قانون محلي للمنظمة.

هل من الضروري تسجيل المستند في مجلة المحاسبة؟

يتم تسجيل المستندات التي تعكس حركة عناصر المخزون داخل المؤسسة في مجلة المحاسبة. ينعكس سجل الفاتورة للحركة الداخلية لكل من الجهات المصدرة والمستلمة.

يمكن أن يكون شكل المجلة تعسفيًا، ولكن يجب أن يحتوي على بيانات تسمح لك بالتعرف على المستندات المحددة فيه:

- رقم الوثيقة وتاريخ الإصدار؛

- اسم الوحدة - الطرف الثاني في المعاملة التجارية لحركة أصناف المخزون؛

- إجمالي كمية وكمية عناصر المخزون المبينة في الفاتورة.

يعكس الشخص المسؤول ماديًا البيانات المتعلقة بحركة عناصر المخزون في بطاقات محاسبة المستودعات وهو نفسه يتم تحويل الفواتير إلى قسم المحاسبة بالمؤسسة حسب السجل.

كم من الوقت يجب أن يتم تخزينه؟

يجب تخزين كافة المستندات الأولية في المؤسسة لمدة خمس سنوات بعد سنة الإبلاغ، أي سنة إصدارها، ومن ثم يمكن إتلافها.

قد تكون هناك حاجة إليها إذا تم تحديد التناقضات أثناء جرد المستودع أو لتأكيد صحة البيانات المنعكسة أثناء التدقيق الضريبي.

وبذلك يتم توثيق الحركة الداخلية للبضائع والحاويات بفاتورة. يحق للمنظمة تطوير نموذج الوثيقة الخاص بها أو استخدام نموذج TORG-13 الموحد. يتم تخزينها في قسم المحاسبة بالمؤسسة لمدة خمس سنوات، وبعد ذلك يمكن التخلص منها.

إذا وجدت خطأ، يرجى تحديد جزء من النص والنقر عليه السيطرة + أدخل.

في عملية النشاط الاقتصادي، تصل الأصول المادية إلى المستودعات والمخازن ليس فقط من الموردين. كما تتم حركتها الداخلية من أقسام المنظمة إلى المخازن والمستودعات. تنص الفقرة 57 من التعليمات المنهجية رقم 119ن على أن تسليم المواد إلى المستودعات من قبل الأقسام يجب أن يكون موثقاً بفواتير الحركة الداخلية للمواد في الحالات التي:

يتم استخدام المنتجات المصنعة من قبل أقسام المنظمة للاستهلاك الداخلي في المنظمة أو لمزيد من المعالجة؛

تقوم أقسام المؤسسة بإرجاع المواد إلى المستودع أو مخزن الورشة؛

يتم تسليم النفايات الناتجة عن إنتاج المنتجات (أداء العمل)، وكذلك العيوب؛

يتم تسليم المواد المستلمة من تصفية (تفكيك) الأصول الثابتة؛

حالات أخرى مماثلة.

يتم أيضًا توثيق عمليات نقل المواد من أحد أقسام المنظمة إلى قسم آخر بفواتير الحركة الداخلية للمواد.

قام القرار رقم 71أ لهذه الأغراض بتطوير النموذج رقم M-11 "فاتورة الطلب"، المستخدم في الحالات التي يتم فيها نقل الأصول المادية بين الأقسام الهيكلية للمنظمة أو بين الأشخاص المسؤولين مالياً.

يتم إعداد الفاتورة من قبل الشخص المسؤول ماليًا في الوحدة الهيكلية التي تقوم بتسليم الأصول المادية. تعمل إحدى النسختين المجمعتين من الفاتورة كأساس للمستودع التسليم لشطب الأشياء الثمينة، وعلى أساس النسخة الثانية يقبل المستودع المستلم هذه القيم للمحاسبة. يتم توقيع الفاتورة من قبل المسؤولين مالياً في قسمي التسليم والاستلام ويتم تقديمها إلى قسم المحاسبة لتسجيل حركة المواد.

تجدر الإشارة إلى أن نفس الفواتير تستخدم لتوثيق تسليم المواد حسب الطلب وغير المستخدمة إلى المستودع، وكذلك تسليم النفايات والعيوب.

كما تعتبر الحركة الداخلية للمواد بمثابة إطلاقها إلى المستودعات (المخازن) التابعة لأقسام المنظمة وإلى مواقع البناء.

وفي الحالة التي يتم فيها صرف المواد إلى الأقسام دون الإشارة إلى الغرض من استخدام المواد، فإن هذا الإصدار يعتبر أيضاً بمثابة حركة داخلية، وتعتبر المواد صادرة إلى القسم الذي استلمتها. تقوم الإدارة المستلمة للمواد بإعداد تقرير استهلاك لكمية المواد المستهلكة فعلياً. يتم تحديد الإجراء المحدد لإعداد تقرير النفقات، بالإضافة إلى قائمة الأقسام التي يمكنها تطبيقه، من قبل المنظمة. يجب أن يعكس هذا الفعل:

اسم المواد المستلمة

الكمية والسعر المحاسبي والمبلغ لكل عنصر؛

رقم و (أو) اسم الطلب أو المنتج أو المنتج الذي تم استخدام المواد لإنتاجه؛

كمية المنتجات المصنعة أو حجم العمل المنجز.

القانون المعد هو الأساس لشطب المواد من وحدة الإبلاغ في الوحدة التي استلمتها.

في حالة حركة عناصر المخزون بين الأقسام الهيكلية أو الأشخاص المسؤولين ماديًا في المنظمة، وفقًا للقرار رقم 132، فاتورة الحركة الداخلية ونقل البضائع والحاويات (النموذج رقم TORG-13)، موضوعة في قسمين يتم إعداد نسخ من قبل الشخص المسؤول ماديًا عن المستودع أو القسم.تسليم عناصر المخزون. تبقى النسخة الأولى من الفاتورة في قسم التسليم وتعمل على شطب أصناف المخزون، أما الثانية فتنتقل إلى قسم استلام القيم وتعمل على قبولها للمحاسبة.

يتم توقيع الفاتورة من قبل الأشخاص المسؤولين مالياً عن المرسل والمستلم ويتم تقديمها إلى قسم المحاسبة في المنظمة لتسجيل حركة أصناف المخزون.

داخل المنظمة، لا يتم نقل المواد والسلع فقط، ولكن أيضًا الأصول الثابتة من وحدة هيكلية إلى أخرى. ولتسجيل وتسجيل هذه الحركات يتم استخدام فاتورة الحركة الداخلية للأصول الثابتة نموذج رقم OS-2.

يتم إصدار الفاتورة من قبل وحدة النقل في ثلاث نسخ وتوقيعها من قبل الأشخاص المسؤولين عن الوحدات الهيكلية للمستلم والمسلم. يتم تحويل النسخة الأولى إلى قسم المحاسبة، وتبقى الثانية لدى المسؤول المالي للوحدة التي تقوم بنقل الأصل الثابت، وتحول النسخة الثالثة إلى الوحدة المستلمة للأصل الثابت.

يتم إدخال البيانات المتعلقة بحركة الأصول الثابتة في بطاقة المخزون أو دفتر محاسبة الأصول الثابتة (النماذج رقم OS-6، رقم OS-6a، رقم OS-6b).

في عملية نقل الممتلكات، التي تعد جزءًا من الأصول الثابتة، بين أقسام شركة واحدة، يتم إعداد فاتورة في نموذج OS-2. بالنسبة لكل عقار منقول، يجب ملء النموذج بشكل منفصل. الموظف الذي يكون مشاركًا مباشرًا في عملية نقل الكائن هو المسؤول عن إصدار الفاتورة.

يجب أن تكتمل الوثيقة في ثلاث نسخ. يبقى الأول مع الشخص المسؤول ماديًا (MRP) الذي ينفذ عملية النقل. ويجب أن تكون هذه النسخة موقعة من قبل الجهة التي تقبل العقار.

القراء الأعزاء! تتحدث المقالة عن طرق نموذجية لحل المشكلات القانونية، ولكن كل حالة فردية. إذا كنت تريد أن تعرف كيف حل مشكلتك بالضبط- الاتصال بالاستشاري:

إنه سريع و مجانا!

يحتفظ الطرف المتلقي بنسخة ثانية من الفاتورة مع توقيع المرسل. أما النسخة الثالثة فيجب أن تحتوي على توقيع الطرفين ويتم تحويلها إلى قسم المحاسبة من قبل الموظف الذي يقوم بإدخال البيانات اللازمة لبطاقة المخزون OS-6.

التفاصيل الرئيسية للإجراء

الغرض ومعايير الوثيقة

تؤكد فاتورة الحركة الداخلية للأشياء حقيقة نقل الملكية، مما يسمح بشطب واستلام الأشياء الثمينة. الأساس هو محتوى الوثيقة الذي يحتوي على معلومات كاملة عن المشاركين في عملية النقل ومعلمات الكائن.

تتضمن التفاصيل الأساسية التي تحتويها أي فاتورة ما يلي:

- قائمة بجميع الأطراف المشاركة في الإجراء؛

- نوع الشيء المنقول وخصائصه؛

- كمية وسعر الممتلكات المنقولة؛

- التوقيعات وقائمة بجميع الأشخاص المسؤولين؛

- الوثائق ذات الصلة.

اعتمادًا على نوع العملية التي يتم تنفيذها، من الممكن إدخال تفاصيل إضافية دون تغيير أو استبعاد التفاصيل المطلوبة. يُسمح باستخدام النماذج الموحدة للوثائق التي تمت الموافقة عليها بموجب مرسوم لجنة الإحصاء الحكومية رقم 132 أو النماذج المطورة بشكل مستقل مع الحفاظ على المعلومات الإلزامية

يحدد القانون الاتحادي رقم 402 التفاصيل الإلزامية التي يجب أن تكون موجودة في الوثيقة الأولية. في حالة عدم الامتثال لهذه القاعدة، سيتم رفض قبول الوثيقة للتسجيل.

تؤكد التوصيات المنهجية التي اعتمدتها رسالة Roskomtorg رقم 1-794/32-5 بتاريخ 10 يوليو 1996 الحاجة إلى توثيق حركة الممتلكات مع وثائق الشحن. يتم تحرير الفاتورة من قبل الشخص المسؤول ماليا أثناء عملية التحويل.

خصائص الشكل

اعتمادًا على العقار الذي يتم نقله، يمكن استخدام النماذج الموحدة مثل TORG-13 وOS-2. يستخدم TORG-13 في حالة نقل البضائع أو المواد إلى الشركة. يتم استخدام OS-2 عندما تكون حركة الأصول الثابتة مطلوبة. على عكس OS-2، تتطلب فاتورة TORG-13 نسختين فقط ولا يلزم ملؤها بشكل صارم.

الوثيقة صالحة إذا تم نقلها من قبل أي وزارة العمل أو الإدارة. النموذج هو الضامن لحركة البضائع إلى كيان آخر. في أغلب الأحيان، يتم إكمال هذا المستند قبل أو أثناء النقل.

نموذج فاتورة الحركة الداخلية للأشياء:

ملء العينة

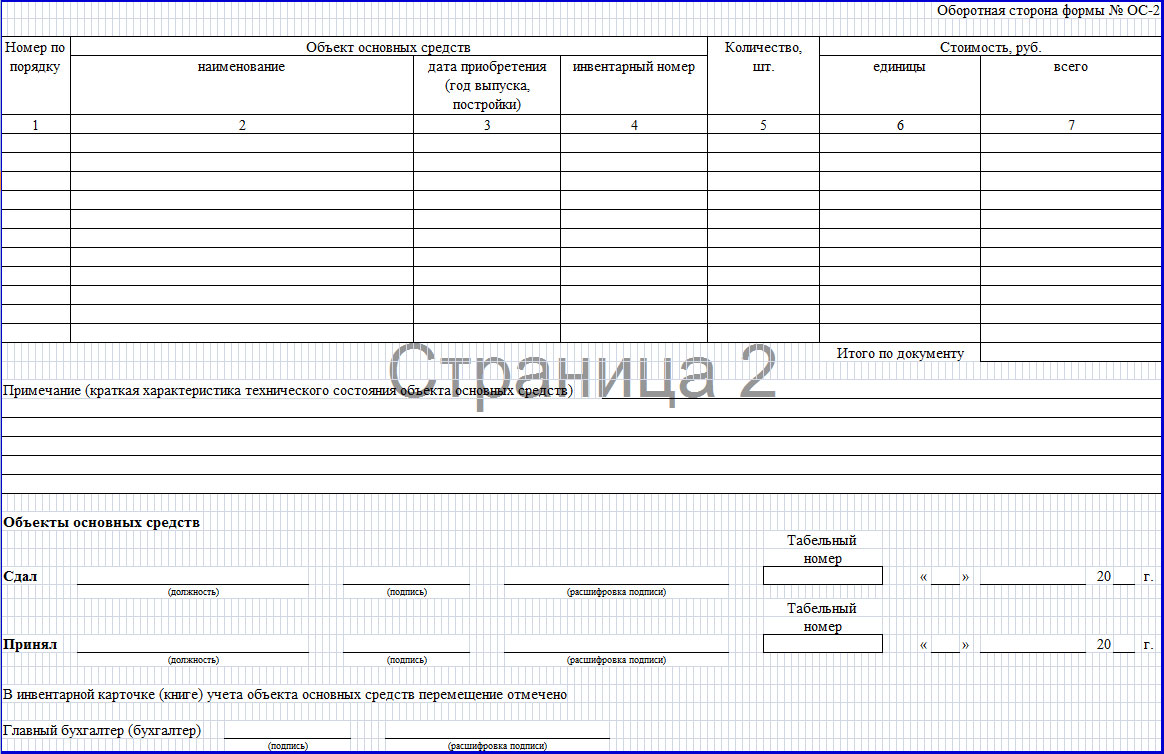

تم إعداد فاتورة الحركة الداخلية للكائنات OS-2 في ثلاث نسخ. الأول يذهب إلى الجهة التي تقوم بتسجيل الحركة، والثاني يذهب إلى المتلقي، والثالث إلى قسم المحاسبة. يتم ملء الرأس الموجود على الجانب الأمامي من المستند بالمعلومات، بما في ذلك اسم الشركة والمسلم والمستلم ورموز OKUD وتاريخ إجراء التعبئة والرقم التسلسلي.

يوجد في الجزء الرئيسي من قانون OS-2 جدول يحتوي على النقاط التالية:

- رقم نظام التشغيل؛

- اسم العقار

- تاريخ التحويل؛

- رقم المخزون؛

- عدد الكائنات المنقولة

- سعر الوحدة الواحدة؛

- التكلفة الإجمالية.

يوجد أسفل الجدول خطوط يتم فيها تسجيل المعلومات الفنية حول حالة العقار المنقول. بعد ذلك يتم تحديد توقيعات الأطراف ومحضرهم وموقع كل من وزارة العمل ورقم بطاقة التقرير والتاريخ. يجب توقيع نموذج OS-2 من قبل كبير المحاسبين.

نصائح للحفاظ على فاتورة الحركة الداخلية للأشياء

لا يعد النقل داخل المؤسسة عملية بيع لأنه لا يوجد نقل للملكية. يُسمح بالتطوير المستقل والموافقة على الوثيقة واستخدام نموذج موحد.

في حالة عدم تخصيص القسم لميزانية عمومية منفصلة، يُسمح باستخدام نموذج OS-2. وإلا فإن هذا النموذج لن يكون كافيا، لذا فمن الأفضل تطوير النموذج الخاص بك والموافقة عليه.

يجب تضمين المعلومات حول حقيقة الأجسام المتحركة في غلاف مخزون OS-6 لنظام التشغيل المنقول (في حالة استخدام نموذج موحد).

إذا تم تخصيص OP لميزانية عمومية منفصلة، جنبًا إلى جنب مع الفاتورة، فيجب أن يتلقى المستلم المستندات التالية:

- وفقًا لنموذج OS-1 الصادر في وقت القبول؛

- مجموعة كاملة من الوثائق التقنية.

يتم انعكاس حقيقة نقل كائن ما في المحاسبة اعتمادًا على تخصيص EP في ميزانية عمومية منفصلة. إذا تم تخصيص القسم إلى ميزانية عمومية منفصلة، فإن الحركة تنعكس باستخدام حساب "التسويات بين الأعمال" (الحساب الفرعي "تسويات الممتلكات المخصصة").

في الحالات التي لا يتم فيها تخصيص القسم إلى ميزانية عمومية منفصلة، يتم الاحتفاظ بالمحاسبة التحليلية باستخدام حساب "الأصول الثابتة". وإذا لم يتم إجراء مثل هذه التحليلات، فيجوز عدم إدخال الحركة في المحاسبة.

يتم تصنيف النفقات التي نشأت أثناء عملية نقل الممتلكات في المحاسبة على أنها تكاليف إنتاج للقسم. لحساب ضريبة الدخل، عادة ما يتم تصنيف النفقات المرتبطة بحركة الممتلكات على أنها نفقات أخرى ويتم تأكيدها بشهادة العمل المنجز.

إذا تم تنفيذ أعمال النقل داخليًا، فسيتم إعداد شهادة محاسبية مع إرفاق الفواتير للمواد المستخدمة وكشوف المرتبات وبيانات الشحن وما إلى ذلك. ويجب خصم ضريبة المدخلات على العمل الذي تم تنفيذه من قبل شركات خارجية على أساس الفاتورة - القوام.

نموذج لملء فاتورة الحركة الداخلية للأشياء:

انعكاس الإجراءات على الورق

تعتمد كيفية مراعاة حركة الكائن على وجود ميزانية عمومية منفصلة لوحدة منفصلة.

في حالة وجود القسم في الميزانية العمومية، يجب إجراء المعاملات التالية: D01، الحساب الفرعي OP-2 - K01، الحساب الفرعي OP-1 - يتم نقل الأصول الثابتة من القسم المحول إلى القسم المتلقي. ثم ينتقلون: D02، الحساب الفرعي OP-1 – K02، الحساب الفرعي OP-2.

في حالة إجراء التقسيم على قسم منفصل، يجب إجراء المعاملات التالية: D79، الحساب الفرعي 1 - K01 - يتم شطب التكلفة الأولية للكائن المنقول. بعد ذلك، يتم تحويل مدخرات الإهلاك المتراكمة: D02 - K79، الحساب الفرعي 1.

ويتلقى القسم الثاني الأصول الثابتة من المحوّل: D01 - K79، الحساب الفرعي 1، وكذلك الإهلاك المتراكم: D79، الحساب الفرعي 1 - K02. في هذه الحالة، لا تتغير التكلفة الأولية للكائن. ولهذا السبب، يتم حساب الإهلاك على الممتلكات المستلمة للوحدة المستلمة للكائن وفقًا للإجراء السابق.

إجراءات التسجيل

يتم تعبئة النموذج TORG-13 على النحو التالي. يجب أن يتضمن الرأس معلومات حول الشركة التي يتم إجراء النقل فيها. بالإضافة إلى ذلك، من الضروري الإشارة إلى التاريخ الذي تم فيه إعداد الفاتورة ورقمه. بعد ذلك، يتم ملء جدول، الجزء العلوي منه مخصص للحصول على معلومات حول الجهة التي تنقل العقار والمستلم.

ويحتوي الجدول على البيانات التالية عن البضائع المنقولة:

- عدد الكائنات

- وحدات؛

- القيمة المحاسبية (التي تحددها المنظمة بشكل مستقل)؛

- القيمة الإجمالية للعقار المنقول.

يمكنك العثور على نموذج وعينة لملء هذا المستند على الإنترنت. عند الانتهاء من تعبئة البيانات، من الضروري التوقيع على الأطراف.

يتم تعبئة نموذج OS-2 من كلا الجانبين. يحتوي الجانب الأمامي على معلومات حول الكيان القانوني مع الاسم الكامل للأقسام التي يتم نقل الكائن بينها. تشير الوثيقة أيضًا إلى تاريخ الإرسال والرقم التسلسلي للنموذج. وبعد ذلك يوضح الجدول قائمة الممتلكات المنقولة وتاريخ الصنع أو الإصدار ورقم الجرد وعدد الأشياء المنقولة وتكلفتها.

أمثلة على المهام غير المالية

يتم استخدام فاتورة الحركة الداخلية لكائن يشكل أصولًا غير مالية عند التسجيل والمحاسبة للحركة بين الأقسام الهيكلية لمؤسسة مثل الأصول الثابتة والأصول غير الملموسة والمنتجات النهائية التي تنتجها المؤسسة.

وفي السابق كان يستخدم نموذج خاص بالأصول الثابتة فقط، لكن التعليمات نصت عليه بالنسبة للأصول غير الملموسة والتصرفات القانونية. الآن، حتى من الاسم، يتبع أن الفاتورة مخصصة لجميع أنواع الأصول غير المالية، على الرغم من حقيقة أن الرأس يتحدث فقط عن الأصول الثابتة.

لم يخضع تكوين المؤشرات لأي تغييرات تقريبًا: تمت إضافة التفاصيل المرتبطة بزيادة نطاق استخدام النموذج فقط. تمت إضافة "القاعدة (نوع المستند والتاريخ والرقم)" إلى الرأس. تم تحديث الجدول بوحدات القياس التي لها علاقة مباشرة بالتغير في غرض النموذج.

تعليمات لإضافة

لإضافة فاتورة حركة داخلية للعقار، عليك الدخول إلى قائمة السياق والنقر على "إضافة". تتم الإشارة إلى معلمات المستند في النافذة التي تظهر. يجب تحديد نوع المستند فقط عند إدخال الفاتورة الأولى في النظام. سيتم تحديد هذه المعلمة تلقائيًا في المستقبل.

يتم أخذ بيانات إدخال المعلومات تلقائيًا في حقل "المؤسسة" من آخر فاتورة تم إدخالها في النظام للحركة داخل المؤسسة. سيقوم البرنامج تلقائيًا بتعيين رقم مستند بناءً على تسلسل فريد لمؤسسة معينة. يتم ضبط تاريخ المستند تلقائيًا.

يمكن ملء الوحدة الهيكلية وكذلك حقل Mol تلقائيًا بعد إدخال خاصية المخزون.

إذا لم يتم تسجيل المستند الأساسي بواسطة النظام، فيمكن حفظ تفاصيله. للقيام بذلك، املأ الحقول المطلوبة، وبعد ذلك تحتاج إلى الضغط على زر الإنشاء. يقع هذا الزر بجوار حقول الإدخال.

إذا تم تسجيل المستند الأساسي بواسطة النظام، فيمكن ملء حقول نوع المستند ونوعه ورقمه وتاريخه بالمعلومات اللازمة للبحث والاختيار الإضافي من قائمة المستند الأساسي. إذا كان هناك مستند واحد فقط في القائمة التي تظهر، فسيتم ملؤه تلقائيًا. "الملاحظة" مليئة بالمعلومات الإضافية.

بعد ملء المعلمات الأساسية للمستند، تكون هناك حاجة إلى معلومات مفصلة حول الكائن الذي يتم نقله. للقيام بذلك، تحتاج إلى فتح علامة التبويب "مواصفات الفاتورة". يمكن إضافة المعلومات إما كقائمة أو بشكل فردي.

لإدخال معلومات حول أحد الكائنات، تحتاج إلى تحديد "إضافة" في قائمة السياق. بعد ذلك، يتم تحديد كائن نظام التشغيل. بعد ملء كافة الحقول، تحتاج إلى النقر فوق "موافق". يمكنك الإغلاق دون حفظ التغييرات بالضغط على زر "إلغاء".

لإضافة قائمة مناصب، حدد عنصر قائمة الإضافة في قائمة المواصفات. يمكنك تحديد أكثر من موضع في النافذة التي تظهر من خلال الضغط باستمرار على زر ctrl الموجود على لوحة المفاتيح. بعد ملء كافة الحقول، انقر فوق "موافق".

بمجرد تسجيل الفاتورة، يمكن إرسالها للطباعة. للقيام بذلك، حدد عنصر الطباعة المطلوب في قائمة التطبيق. بعد الطباعة، يتم إرسال الوثيقة إلى الأشخاص المسؤولين ماليا للتوقيع.

بعد ذلك، تتم معالجة الفاتورة في المحاسبة. للقيام بذلك، حدد "التمرين" في قائمة التطبيق، ثم "التمرين". بعد الإشارة إلى التاريخ الفعلي لحركة العقار في النافذة التي تظهر، عليك الضغط على زر "موافق".

عند الانتهاء من العمل، يتم إنشاء الإدخالات المقابلة وإدخالها في ملف المخزون.

يتم قبول الطلبات والمكالمات على مدار 24 ساعة طوال أيام الأسبوع و7 أيام في الأسبوع.

لا يتم قبول المعاملات التجارية غير الموثقة في المستندات المحاسبية الأولية للمحاسبة ولا تخضع للانعكاس في السجلات المحاسبية.

يتم قبول المستندات المحاسبية الأولية للمحاسبة إذا تم تجميعها وفقًا للنموذج الوارد في ألبومات النماذج الموحدة لوثائق المحاسبة الأولية.

تم تطوير واعتماد النماذج الموحدة لوثائق المحاسبة الأولية وفقًا لمرسوم حكومة الاتحاد الروسي المؤرخ 8 يوليو 1997 رقم 835 "بشأن وثائق المحاسبة الأولية" يجب أن تستخدم من قبل جميع المنظمات، بغض النظر عن شكلها التنظيمي والقانوني.

وفقًا لقرار لجنة الدولة للإحصاء في الاتحاد الروسي بتاريخ 24 مارس 1999 رقم 20 "بشأن الموافقة على إجراءات استخدام النماذج الموحدة لوثائق المحاسبة الأولية" في الأشكال الموحدة لوثائق المحاسبة الأولية، باستثناء نماذج التسجيل المعاملات النقدية التي وافقت عليها لجنة الدولة للإحصاء في الاتحاد الروسي، قد تقدم المنظمة، إذا لزم الأمر، تفاصيل إضافية. وفي الوقت نفسه، تظل جميع تفاصيل النماذج الموحدة المعتمدة لوثائق المحاسبة الأولية دون تغيير، بما في ذلك الرمز ورقم النموذج واسم المستند. لا يُسمح بإزالة التفاصيل الفردية من النماذج الموحدة.

يجب توثيق التغييرات التي تم إجراؤها في الوثيقة التنظيمية والإدارية ذات الصلة للمنظمة.

يوصى باستخدام تنسيقات النماذج الموضحة في ألبومات النماذج الموحدة لتوثيق المحاسبة الأولية ويمكن تغييرها من حيث توسيع وتضييق الأعمدة والخطوط، بما في ذلك الخطوط الإضافية والأوراق السائبة لسهولة وضع ومعالجة المعلومات الضرورية.

للمحاسبة كمخزون، وفقًا للفقرة 2 من اللوائح المحاسبية "محاسبة المخزونات" PBU 5/01، المعتمدة بأمر من وزارة المالية في الاتحاد الروسي بتاريخ 9 يونيو 2000 رقم 44 ن "عند الموافقة على المحاسبة لائحة "المحاسبة" الخاصة بالمخزون "PBU 5/01" ويقبل ما يلي:

· المواد الخام والمواد والأصول الأخرى المستخدمة في إنتاج المنتجات المعدة للبيع (أداء العمل، وتقديم الخدمات)؛

· الأصول المعدة للبيع (والبضائع)؛

· الأصول المستخدمة لتلبية الاحتياجات الإدارية للمنظمة.

وفقا للقاموس الموسوعي الروسي، فإن المواد الخام هي المواد الخام والمواد التي سبق أن تعرضت للعمالة وتخضع لمزيد من المعالجة (على سبيل المثال، خام المستخرج).

هناك مواد أولية وثانوية. تشمل المواد الخام الأولية الخام المستخرج من المناجم والقطن الخام والغاز الطبيعي وما إلى ذلك، والمواد الخام الثانوية هي منتجات تامة الصنع أصبحت غير صالحة للاستعمال - الخردة المعدنية ونفايات الورق وغيرها.

المواد هي المنتجات التي يتم استهلاكها مع تغيرات في الشكل والتركيب والحالة في تصنيع المنتجات، بما في ذلك المواد الداخلة في تجميع أو إنتاج البضائع للبيع. يتم تضمين تكلفة المواد في تكلفة الإنتاج.

وفقًا للفقرة 42 من المبادئ التوجيهية لمحاسبة المخزونات، التي تمت الموافقة عليها بأمر من وزارة المالية في الاتحاد الروسي بتاريخ 28 ديسمبر 2001 رقم 119 ن "عند الموافقة على المبادئ التوجيهية لمحاسبة المخزونات" (المشار إليها فيما بعد بالمبادئ التوجيهية رقم 119 ن)، المواد هي نوع من المخزونات. تشمل المواد المواد الخام والمواد الأساسية والمساعدة والمنتجات والمكونات شبه المصنعة المشتراة والوقود والحاويات وقطع الغيار ومواد البناء وغيرها من المواد.

المنتجات شبه المصنعة من الإنتاج الخاص هي المنتجات التي يتم إنتاجها في ورشة عمل واحدة أو أكثر، ولكنها تخضع لمزيد من المعالجة في ورش عمل أخرى أو في مؤسسات أخرى.

يجب أن تتوافق بيانات محاسبة المستودعات الخاصة بالمخزون والمحاسبة التشغيلية للحركة في أقسام المنظمة مع البيانات المحاسبية للمخزونات. يعد الحكم أعلاه أحد المتطلبات الرئيسية لمحاسبة المخزون.

يتم استلام المواد من مستودعات المورد أو من منظمة النقل من قبل شخص معتمد من المنظمة.

يتم إضفاء الطابع الرسمي على حق الشخص في العمل كوصي للمنظمة عند استلام الأصول المادية من الموردين من خلال الإصدار التوكيلات (نموذج رقم م-2 ورقم م-2أ). تمت الموافقة على النماذج الموحدة لوثائق المحاسبة الأولية لمحاسبة المواد بقرار لجنة الدولة للإحصاء في الاتحاد الروسي بتاريخ 30 أكتوبر 1997 رقم 71 أ "عند الموافقة على النماذج الموحدة لوثائق المحاسبة الأولية لمحاسبة العمل ودفعها، الأصول الثابتة والأصول غير الملموسة، والمواد، والأشياء ذات القيمة المنخفضة والأشياء القابلة للارتداء، والعمل في بناء رأس المال" (يشار إليه فيما بعد بالقرار رقم 71أ).

يتم تحرير التوكيل في قسم المحاسبة في نسخة واحدة وإصداره للمستلم مقابل التوقيع.

المنظمات التي يكون فيها استلام الأصول المادية عن طريق التوكيل ذو طبيعة هائلة، استخدم النموذج رقم M-2a ويتم تسجيل إصدار هذه التوكيلات في سجل التوكيلات الصادرة، وهو مرقم مسبقًا و ذو أربطة.

يتم إصدار التوكيلات فقط للأشخاص العاملين في هذه المنظمة، ولا يسمح بإصدار التوكيلات لأشخاص آخرين. يجب أن يكون التوكيل الصادر كاملاً وأن يحتوي على نموذج توقيع الشخص الصادر باسمه. وفقًا للفقرة 5 من المادة 185 من القانون المدني للاتحاد الروسي (المشار إليه فيما يلي باسم القانون المدني للاتحاد الروسي)، يتم إصدار توكيل نيابة عن كيان قانوني موقع من رئيسه أو شخص آخر مفوض قم بذلك من خلال الوثائق التأسيسية، مع إرفاق ختم هذه المنظمة. إذا كان التوكيل مستندًا إلى ملكية الدولة أو البلدية، فيجب أيضًا توقيع التوكيل الرسمي لتلقي أو إصدار الأموال وأصول الملكية الأخرى الصادرة نيابة عن هذا الكيان القانوني من قبل كبير المحاسبين (الكبير) في هذه المنظمة.

يجب أن يكون التوكيل الرسمي للمعاملات التي تتطلب نموذجًا موثقًا مصدقًا من كاتب عدل، ما لم ينص القانون على خلاف ذلك.

كقاعدة عامة، يتم إصدار التوكيلات لمدة 10 - 15 يومًا، ولكن في حالة استلام عناصر المخزون كدفعات مجدولة، يمكن إصدار التوكيل لمدة أطول. لا يمكن أن تتجاوز مدة صلاحية التوكيل وفقًا للمادة 186 من القانون المدني للاتحاد الروسي ثلاث سنوات. إذا لم يتم تحديد المدة في الوكالة، فإنها تظل صالحة لمدة سنة واحدة من تاريخ تنفيذها. الوكالة التي لا تشير إلى تاريخ تنفيذها تعتبر باطلة.

يجب تسجيل جميع الأصول المادية التي تدخل المنظمة على الفور من قبل المستودعات ذات الصلة.

في بعض الحالات، ومن أجل مصلحة الإنتاج، يُنصح بإرسال الأصول المادية مباشرة إلى الأقسام ذات الصلة في المنظمة، متجاوزة المستودعات. ومع ذلك، تنعكس هذه الأصول المادية في المحاسبة كما تم استلامها في المستودع ونقلها إلى ورشة العمل أو الموقع. في مستندات الاستلام الأولية، يتم ملاحظة أنه تم إصدار الأصول المادية إلى الأقسام قيد النقل، أي دون تسليمها إلى مستودع أو مخزن. تجدر الإشارة إلى أن قائمة المواد التي يمكن إرسالها أثناء النقل إلى أقسام ومناطق المنظمة يجب تحديدها وإضفاء الطابع الرسمي عليها بأمر.

يجب فحص الأصول المادية التي تصل إلى مستودع المنظمة بعناية فيما يتعلق بمطابقتها للنطاق والكمية والجودة المحددة في مستندات المورد.

ونلفت انتباه القراء إلى ضرورة مراعاة المواد في وحدات القياس المناسبة، من حيث الوزن والحجم والعدد وغير ذلك. يتم أيضًا تحديد السعر المحاسبي باستخدام نفس وحدات القياس.

من الناحية العملية، غالبًا ما تكون هناك حالات يتم فيها استلام المواد بوحدة قياس واحدة، على سبيل المثال، بالطن، ويتم إصدارها من المستودع بوحدة قياس أخرى، على سبيل المثال، باللتر. في مثل هذه الحالة، يجب أن ينعكس قبول المحاسبة وإصدار المواد في المستندات الأولية وبطاقات المستودعات وسجلات المحاسبة في وقت واحد في وحدتي قياس. في هذه الحالة، يتم أولاً تسجيل الكمية في وحدة القياس المشار إليها في مستندات المورد، ثم بين قوسين - الكمية في وحدة القياس التي سيتم فيها إخراج المواد من المستودع.

إذا كانت مستندات المورد تشير إلى وحدة قياس أكبر أو أصغر مما هو مقبول في المنظمة، يتم قبول هذه المواد للمحاسبة في وحدة القياس المقبولة في المنظمة.

تنص الفقرة 50 من التعليمات المنهجية رقم 119ن على أنه إذا كان من الصعب عكس حركة المادة في وحدتي قياس، فيمكنك نقل المادة إلى وحدة قياس أخرى عن طريق إعداد قانون النقل. في عملية النقل إلى وحدة قياس أخرى، يجب الإشارة إلى كمية المادة في وحدات القياس المحددة في مستندات المورد وفي وحدة القياس التي سيتم فيها تحرير المادة من المستودع. وفي الوقت نفسه، يتم تحديد السعر المحاسبي للمادة بوحدة قياس جديدة. في بطاقة محاسبة المستودعات، يتم إجراء إدخالات قبول المواد للمحاسبة في وحدة قياس المورد، وكذلك في وحدة القياس الجديدة، مع الإشارة إلى القانون.

تنص الفقرة 49 من التعليمات المنهجية رقم 119 ن على أن قبول ومحاسبة المواد الواردة، بشرط عدم وجود اختلافات بين بيانات المورد والبيانات الفعلية، يتم إضفاء الطابع الرسمي عليه من قبل المستودعات ذات الصلة عن طريق إعداد أوامر الاستلام (نموذج رقم م-4).بدلاً من إصدار أمر الاستلام، يُسمح بوضع ختم على مستند المورد، والذي يحتوي بصمته على نفس تفاصيل أمر الاستلام. في هذه الحالة قم بملء تفاصيل الختم ووضع الرقم التالي لأمر الاستلام، فهذا الختم يعادل أمر الاستلام.

يتم إصدار أوامر الاستلام بالمبلغ الفعلي للأشياء الثمينة الواردة. بالنسبة للبضائع السائبة المتجانسة، مثل الخام والحجر الجيري والرمل والحجر المسحوق والفحم وغيرها، والتي تصل من نفس المورد عدة مرات خلال يوم واحد، يُسمح بتحرير أوامر الاستلام ليوم كامل. يتم تسجيل كل قبول على ظهر أمر الاستلام. وفي نهاية اليوم، يتم حساب معدل الدوران وإدخال الإجمالي في أمر الاستلام.

إذا ثبت، عند استلام الأصول المادية، أن المواد المستلمة لا تتوافق مع تنوعها وكميتها وجودتها المحددة في مستندات المورد، فلن يتم إعداد نموذج أمر الاستلام رقم M-4. في مثل هذه الحالة، يتم وضعها شهادة قبول المواد (نموذج رقم م-7).تم إعداد هذا القانون أيضًا لإضفاء الطابع الرسمي على قبول المواد المستلمة بدون مستندات.

هذا القانون هو الأساس القانوني لتقديم مطالبة إلى المورد أو المرسل.

يتم صياغة الفعل من قبل لجنة يجب أن تضم شخصًا مسؤولاً ماليًا أو ممثل المرسل (المورد) أو ممثل منظمة غير مهتمة.

يتم تحرير القانون من نسختين، يتم تحويل إحداهما مع المستندات المرفقة إلى قسم المحاسبة، والأخرى إلى قسم المشتريات أو المحاسبة لإرسال خطاب مطالبة إلى المورد. إذا كان لدى المنظمة قسم قانوني، فيمكن تكليف هذا القسم بإعداد خطاب مطالبة.

يجب إعداد أوامر الاستلام وأعمال قبول المواد في يوم استلامها. في بعض الحالات، عندما تكون دفعات فردية من المواد في مرحلة القبول الفني أو الاختبارات المعملية، يتم قبول المواد لحفظها. وفي هذه الحالة يقوم مدير المستودع أو أمين المخزن بتدوين إدخالات حول هذه المواد في كتاب خاص. يتم حفظ السجلات في هذا الكتاب مع تقسيم المواد: "المواد التي تنتظر القبول" و"المواد المقبولة للحفظ". وفي المستودعات والمخازن يجب تخزين هذه المواد بشكل منفصل ولا يسمح باستهلاكها إلا بعد توضيح نتائج القبول.

يرجى ملاحظة أن المواد التي تم شراؤها من قبل الأشخاص المسؤولين تخضع أيضًا للتسليم إلى المستودع. يتم قبول هذه المواد للمحاسبة بالطريقة المحددة عمومًا على أساس الفواتير والشيكات الخاصة بمنظمات تجارة التجزئة، وإيصالات أمر الاستلام عند شراء المواد نقدًا في المنظمات الأخرى، وقانون الشراء عند شراء المواد من السكان، أي على أساس المستندات التي تؤكد الشراء. ويجب إرفاق هذه المستندات بالتقرير المسبق للشخص المسؤول.

تتم المحاسبة عن حركة المواد في المستودع لكل صنف ونوع وحجم بطاقة محاسبة المواد (نموذج رقم م-17)تم ملؤها لكل رقم بند من المادة. يتم الاحتفاظ بالقيود الموجودة في البطاقة من قبل الشخص المسؤول ماليا على أساس الإيصالات الأولية ووثائق الإنفاق في يوم المعاملة.

أساس تسجيل عمليات استلام البضائع هو النماذج الموحدة لوثائق المحاسبة الأولية لتسجيل العمليات التجارية، التي تمت الموافقة عليها بقرار لجنة الإحصاء الحكومية للاتحاد الروسي بتاريخ 25 ديسمبر 1998 رقم 132 (المشار إليه فيما يلي بالقرار رقم 132).

وفقًا للفقرة 2.1.1 من التوصيات المنهجية للمحاسبة وتسجيل عمليات استلام وتخزين وإطلاق البضائع في المنظمات التجارية، والتي تمت الموافقة عليها بموجب خطاب Roskomtorg بتاريخ 10 يوليو 1996 رقم 1-794/32-5، يتم تنظيم إجراءات وتوقيت استلام البضائع من حيث الكمية والجودة والاكتمال وتوثيقها من خلال الشروط الفنية الحالية وشروط التسليم واتفاقيات الشراء والبيع والتعليمات المتعلقة بإجراءات قبول السلع الاستهلاكية من حيث الكمية والجودة والاكتمال.

يتم إضفاء الطابع الرسمي على نقل البضائع إلى المشتري من خلال مستندات الشحن المنصوص عليها في شروط تسليم ونقل البضائع. يمكن أن تكون هذه بوليصة الشحن، وبوليصة الشحن، وبوليصة الشحن بالسكك الحديدية، والفواتير، والفواتير.

قد يتم تسليم البضائع التي تم شراؤها من قبل منظمة تجارية لإعادة بيعها مباشرة إلى مستودعاتها، أو قد يتم قبولها من قبل المنظمة التجارية خارج مستودعاتها الخاصة.

إذا تم القبول خارج مستودع المشتري (في مستودع المورد، في محطة السكك الحديدية، الرصيف، في المطار)، فسيتم استلام البضائع من قبل الشخص المسؤول ماليا في المنظمة التجارية بالوكالة، مما يؤكد حق الشخص المسؤول مالياً في استلام البضاعة. تمت مناقشة إجراءات تسجيل التوكيل أعلاه.

ينص البند 2.1.5 من التوصيات المنهجية للمحاسبة وتسجيل عمليات استلام وتخزين وإطلاق البضائع في المنظمات التجارية، التي تمت الموافقة عليها بموجب خطاب Roskomtorg بتاريخ 10 يوليو 1996 رقم 1-794/32-5، على ما يلي: تعتمد إجراءات قبول البضائع وتوثيق القبول، على وجه الخصوص:

ü من مكان القبول؛

ü عن طبيعة القبول (الكمية، النوعية، الاكتمال)؛

ü عن درجة التزام اتفاقية التوريد بالمستندات المرافقة (وجود أو غياب).

يتضمن قبول البضائع من حيث الكمية والجودة التحقق من امتثال التوافر الفعلي للبضائع للبيانات الواردة في وثائق النقل والمرافقة و (أو) الدفع، وعند القبول بالجودة والاكتمال - متطلبات جودة البضائع المنصوص عليها في عقد.

تتم معالجة استلام البضائع بطرق مختلفة - اعتمادًا على قرب المكتب من موقع المستودع. إذا كان مستودع المورد ومكتبه يقعان في نفس المكان، فسيتم إجراء الأعمال الورقية وتسليم البضائع في وقت واحد. وثيقة الإفراج عن البضائع في هذه الحالة هي الفاتورة.

إذا كان مستودع الشركة الموردة بعيدًا عن المكتب، فسيتم إصدار مستند لممثل المنظمة التجارية (الشخص المسؤول ماديًا) لاستلام البضائع، والذي بموجبه سيتم تحرير الأصول المادية له في المستودع. إذا لم تكن هناك بضائع في المستودع بالكمية المطلوبة، فسيتم إصدار مستند جديد للمستلم - فاتورة تشير إلى الكمية الفعلية للبضائع الموردة. في يشار إلى الفاتورة :

ü رقم وتاريخ الخروج.

ü اسم المورد والمشتري.

ü اسم ووصف مختصر للمنتج.

ü كمية البضائع؛

ü يجب الإشارة إلى السعر والتكلفة الإجمالية للبضائع (بما في ذلك ضريبة القيمة المضافة) وضريبة القيمة المضافة في سطر منفصل.

يجب إصدار الفاتورة من 4 نسخ، تبقى أول نسختين لدى المورد (في المستودع وفي قسم المحاسبة)، ويتم تحويل النسختين المتبقيتين إلى المشتري (في قسم المحاسبة والشخص المسؤول مالياً). يجب أن تكون الفاتورة مصدقة بأختام المورد والمستلم وتوقيعات الأشخاص المسؤولين مالياً (أحدهم أفرج عن البضائع والآخر مقبول).

إذا كانت البضاعة موجودة في حاويات غير تالفة، فيمكن أن يتم القبول بعدد القطع أو الوزن الإجمالي أو بعدد الوحدات التجارية والعلامات الموجودة على الحاوية. إذا لم يتم التحقق من الوجود الفعلي للبضائع في الحاوية، فمن الضروري تدوين ملاحظة حول ذلك في الوثيقة المصاحبة.

إذا كانت كمية ونوعية البضائع تتوافق مع البيانات المحددة في مستندات الشحن، فإن المستندات المصاحبة (الفاتورة وبوليصة الشحن وغيرها من المستندات التي تثبت كمية أو جودة البضائع المستلمة) يتم ختمها من قبل المنظمة المشترية، مما يؤكد الامتثال البضائع المقبولة مع البيانات المحددة في المستندات المصاحبة. يقوم الشخص المسؤول ماليا الذي يقبل البضاعة بوضع توقيعه على مستندات الشحن ويصدق عليها بالختم الدائري للمنظمة التجارية.

يتم استخدامه لإضفاء الطابع الرسمي على قبول البضائع من حيث الجودة والكمية والوزن والاكتمال وفقًا لقواعد قبول البضائع وشروط العقد شهادة قبول البضاعة (نموذج رقم TORG-1)، معيحددها أعضاء لجنة الاختيار المفوضة من قبل رئيس المنظمة. يتم قبول البضائع على أساس التوافر الفعلي.

يتم تحديد عدد نسخ الفعل المراد تحريره واكتمال المستندات المرفقة في كل حالة على حدة.

لإضفاء الطابع الرسمي على قبول عناصر المخزون التي لها اختلافات كمية ونوعية مع البيانات الواردة في المستندات المصاحبة للمورد، يتم استخدام المستندات التالية:

العمل على التناقض الثابت في الكمية والنوعية عند قبول عناصر المخزون (النموذج رقم TORG-2)، الذي تم إعداده للسلع المحلية في أربع نسخ؛

- العمل على التناقض المثبت في الكمية والنوعية عند قبول البضائع المستوردة (النموذج رقم TORG-3)تم تجميعها للبضائع المستوردة في خمس نسخ.

ملحوظة!

إذا تم الكشف، وقت قبول البضاعة، عن وجود تناقض بين الوزن الإجمالي والوزن المشار إليه في المستندات المرفقة، فيجب على المشتري عدم فتح الحاوية والتعبئة. إذا كان الوزن الإجمالي صحيحًا، إلا أنه تم إثبات نقص في البضائع أثناء فحص الوزن الصافي أو عدد وحدات السلعة في أماكن فردية، فيحق للمشتري تعليق قبول البضائع المتبقية. يجب الحفاظ على الحاويات وتغليف العناصر المفتوحة والبضائع الموجودة فيها ثم تسليمها إلى ممثل المنظمة المرسلة.

· شهادة قبول ونقل الأصول الثابتة (ما عدا المباني والمنشآت) (نموذج رقم OS-1)؛

· شهادة قبول ونقل مجموعات الأصول الثابتة (عدا المباني والمنشآت) (نموذج رقم OS-1b).

تتم الموافقة على الأفعال من قبل رؤساء المنظمة المتلقية والمنظمة المانحة ويتم وضعها في نسختين على الأقل. يجب أن يكون الفعل مصحوبًا بالوثائق الفنية المتعلقة بعنصر الأصول الثابتة هذا.

البيانات المتعلقة بقبول كائن ما في الأصول الثابتة هي الأساس لملء المستندات الأولية التالية لمحاسبة الأصول الثابتة:

· بطاقة الجرد لمحاسبة الأصول الثابتة (نموذج رقم OS-6)؛

· بطاقة الجرد للمحاسبة الجماعية للأصول الثابتة (نموذج رقم OS-6a)؛

· دفتر جرد محاسبة الأصول الثابتة (نموذج رقم OS-6b).

في عملية النشاط الاقتصادي، تصل الأصول المادية إلى المستودعات والمخازن ليس فقط من الموردين. كما تتم حركتها الداخلية من أقسام المنظمة إلى المخازن والمستودعات. وتنص الفقرة 57 من التعليمات المنهجية رقم 119 ن على ذلك أن يتم توثيق تسليم المواد إلى المستودعات من قبل الأقسام بفواتير الحركة الداخلية للمواد في الحالات التي:

· يتم استخدام المنتجات المصنعة بواسطة أقسام المنظمة للاستهلاك الداخلي في المنظمة أو لمزيد من المعالجة؛

· يتم إرجاع المواد من قبل أقسام المنظمة إلى المستودع أو مخزن الورشة.

· يتم تسليم النفايات الناتجة عن إنتاج المنتجات (أداء العمل)، وكذلك العيوب؛

· يتم تسليم المواد الواردة من تصفية (تفكيك) الأصول الثابتة.

· حالات أخرى مماثلة.

يتم أيضًا توثيق عمليات نقل المواد من أحد أقسام المنظمة إلى قسم آخر بفواتير الحركة الداخلية للمواد.

وقد أعد القرار رقم 71أ لهذه الأغراض نموذج رقم م-11 "فاتورة الطلب" , يتم استخدامه في الحالات التي يتم فيها نقل الأصول المادية بين الأقسام الهيكلية للمنظمة أو بين الأشخاص المسؤولين مالياً.

يتم إعداد الفاتورة من قبل الشخص المسؤول ماليًا في الوحدة الهيكلية التي تقوم بتسليم الأصول المادية. تعمل إحدى النسختين المجمعتين من الفاتورة كأساس للمستودع التسليم لشطب الأشياء الثمينة، وعلى أساس النسخة الثانية يقبل المستودع المستلم هذه القيم للمحاسبة. يتم توقيع الفاتورة من قبل المسؤولين مالياً في قسمي التسليم والاستلام ويتم تقديمها إلى قسم المحاسبة لتسجيل حركة المواد.

تجدر الإشارة إلى أن نفس الفواتير تستخدم لتوثيق تسليم المواد حسب الطلب وغير المستخدمة إلى المستودع، وكذلك تسليم النفايات والعيوب.

وتنص الفقرة 90 من التعليمات المنهجية رقم 119 ن على أن الحركة الداخلية للمواد تعتبر أيضًا بمثابة إطلاقها إلى المستودعات (المخازن) للوحدات التنظيمية ومواقع البناء.

وفي الحالة التي يتم فيها صرف المواد إلى الأقسام دون الإشارة إلى الغرض من استخدام المواد، فإن هذا الإصدار يعتبر أيضاً بمثابة حركة داخلية، وتعتبر المواد صادرة إلى القسم الذي استلمتها. تقوم الإدارة المستلمة للمواد بإعداد تقرير استهلاك لكمية المواد المستهلكة فعلياً. يتم تحديد الإجراء المحدد لإعداد تقرير النفقات، بالإضافة إلى قائمة الأقسام التي يمكنها تطبيقه، من قبل المنظمة. يجب أن يعكس هذا الفعل:

ü اسم المواد المستلمة.

ü الكمية والسعر المحاسبي والمبلغ لكل عنصر.

ü رقم و (أو) اسم الطلب أو المنتج أو المنتج الذي تم استخدام المواد لإنتاجه؛

ü كمية المنتجات المصنعة أو حجم العمل المنجز.

القانون المعد هو الأساس لشطب المواد من وحدة الإبلاغ في الوحدة التي استلمتها.

في حالة حركة أصناف المخزون بين الأقسام الهيكلية أو الأشخاص المسؤولين ماديا في المنظمة وفقا للقرار رقم 132، فاتورة الحركة الداخلية ونقل البضائع والحاويات (نموذج رقم TORG-13) , محررة من نسختين من قبل المسؤول المالي للمستودع أو قسم تسليم المخزون. تبقى النسخة الأولى من الفاتورة في قسم التسليم وتعمل على شطب أصناف المخزون، أما الثانية فتنتقل إلى قسم استلام القيم وتعمل على قبولها للمحاسبة.

يتم توقيع الفاتورة من قبل الأشخاص المسؤولين مالياً عن المرسل والمستلم ويتم تقديمها إلى قسم المحاسبة في المنظمة لتسجيل حركة أصناف المخزون.

داخل المنظمة، لا يتم نقل المواد والسلع فقط، ولكن أيضًا الأصول الثابتة من وحدة هيكلية إلى أخرى. لتسجيل وتسجيل مثل هذه الحركات يتم استخدامه فاتورة الحركة الداخلية للأصول الثابتة نموذج رقم OS-2,تمت الموافقة عليها بقرار لجنة الإحصاء الحكومية رقم 7.

يتم إصدار الفاتورة من قبل وحدة النقل في ثلاث نسخ وتوقيعها من قبل الأشخاص المسؤولين عن الوحدات الهيكلية للمستلم والمسلم. يتم تحويل النسخة الأولى إلى قسم المحاسبة، وتبقى الثانية لدى المسؤول المالي للوحدة التي تقوم بنقل الأصل الثابت، وتحول النسخة الثالثة إلى الوحدة المستلمة للأصل الثابت.

يتم إدخال البيانات المتعلقة بحركة الأصول الثابتة في بطاقة المخزون أو دفتر محاسبة الأصول الثابتة (النماذج رقم OS-6، رقم OS-6a، رقم OS-6b).

يمكن إطلاق الأصول المادية من المستودع إلى الإنتاج، وكذلك في حالة بيعها والتخلص منها لأسباب أخرى.

إطلاق المواد في الإنتاج هو إصدار المواد من المستودع أو المخزن مباشرة لتصنيع المنتجات وأداء العمل وتقديم الخدمات، وكذلك لتلبية الاحتياجات الإدارية للمنظمة.

اعتمادًا على كيفية تنظيم هيكل المستودع، يتم تحرير المواد وفقًا للمعايير المقررة وفي وحدات القياس المناسبة على النحو التالي:

ü إما إلى مستودعات أقسام المنظمة ومن هناك مباشرة إلى الإنتاج - إلى المواقع والفرق وأماكن العمل؛

ü أو مباشرة إلى الأقسام إذا لم يكن لديهم مستودعات.

يرجى ملاحظة أن أصحاب المخازن يقومون بتسليم المواد من المستودع إلى موظفين محددين بدقة. يجب الاتفاق على قوائم الأشخاص الذين لهم الحق في استلام المواد من المستودعات، وكذلك عينات من توقيعاتهم، مع كبير المحاسبين في المنظمة ولفت انتباه الأشخاص المسؤولين مالياً الذين يصدرون المواد.

يتم تنفيذ إجراءات إطلاق المواد إلى الإنتاج من مستودعات القسم مباشرة إلى المواقع والفرق وأماكن العمل بالطريقة التي يحددها رئيس القسم.

دعونا نفكر في المستندات الأولية المستخدمة لتوثيق إخراج المواد من المستودع.

لقد لاحظنا أعلاه أن إصدار المواد يتم وفقًا للمعايير المعمول بها، أي أن إطلاق المواد في الإنتاج يجب أن يتم على أساس الحدود المحددة مسبقًا. يتم وضع هذه الحدود على أساس معايير استهلاك المواد وبرامج الإنتاج المطورة في المنظمة.

ويستخدم لتسجيل صرف المواد وفق الحدود المعتمدة بطاقة السياج الحدي (نموذج رقم م-8).تُستخدم هذه الوثيقة أيضًا للمراقبة المستمرة للامتثال للحدود المقررة لتوريد المواد، وهي أيضًا وثيقة داعمة لشطب الأصول المادية من المستودع. يتم إصدار بطاقة السياج الحدي من قبل أقسام المنظمة المنوط بها مهام التوريد أو التخطيط.

لكل اسم مادة يتم إصدار نسختين من المستند، يتم نقل إحداهما إلى الوحدة الهيكلية قبل بداية الشهر، والأخرى إلى المستودع. كقاعدة عامة، يتم إصدار بطاقة الحد لمدة شهر، ولكن إذا كانت حركة المواد في المنظمة صغيرة، فيمكن إصدار هذه الوثيقة لمدة ربع. يتم إصدار بطاقة حد وسحب منفصلة لكل مستودع.

عند إصدار المواد، يقوم أمين المخزن بتدوين في نسختي المستند تاريخ وكمية المواد الصادرة ويعرض باقي الحد وفقًا لرقم صنف المادة. يوقع أمين المستودع على بطاقة الحد والاستهلاك الخاصة بالمستلم، ويوقع المستلم على بطاقة الحد والاستهلاك الخاصة بالمستودع.

بعد استخدام الحد، يقوم مدير المستودع أو أمين المتجر بتسليم بطاقات الحد الأقصى إلى قسم المحاسبة. بغض النظر عما إذا تم استخدام الحد أم لا، في بداية الشهر يجب تسليم جميع بطاقات الحد للشهر السابق. إذا تم إصدار البطاقة لمدة ربع سنة فيجب إعادتها في بداية الربع التالي. يسبق تسليم نسخ المستودعات من بطاقات الحد من السياج مطابقة البيانات الواردة فيها مع بيانات نسخ البطاقات التي يحتفظ بها مستلمو الأصول المادية. يتم تأكيد التسوية المكتملة من خلال توقيع مدير المستودع (أمين المخزن) والشخص المسؤول في القسم الذي استلم المواد.

لتقليل عدد المستندات الأولية، يوصى بإصدار المواد بطاقات محاسبة المواد (نموذج رقم م-17). وفي هذه الحالة يتم إصدار بطاقة حد التناول في نسخة واحدة وعلى أساسها تتم عملية إطلاق المواد. يوقع أمين المتجر على بطاقة سياج الحد، ويوقع متلقي المواد على بطاقة محاسبة المواد.

عند تسجيل صرف المواد دون تسجيل المستندات الاستهلاكية يتم تقديم بطاقات المستودع إلى قسم المحاسبة حسب السجل في نهاية كل شهر. وبناء على البطاقات، يقوم موظفو المحاسبة بتجميع السجلات المحاسبية المناسبة، وبعد ذلك يتم إرجاع بطاقات محاسبة المستودع إلى المستودع.

يتم الاحتفاظ بالمحاسبة الخاصة بإرجاع المواد غير المستخدمة في الإنتاج بنفس الشكل، ولا يتم إعداد أي مستندات إضافية.

إذا لزم الأمر، بإذن من رئيس المنظمة أو كبير المهندسين أو غيرهم من الأشخاص المعتمدين، يُسمح بزيادة إمداد المواد، وكذلك استبدال بعض أنواع المواد بأخرى. إذا تم إصدار مواد بما يزيد عن الحد، يتم كتابة عبارة "فوق الحد" في المستندات الأولية.

كقاعدة عامة، تقوم المنظمات الكبيرة بالتسليم المركزي للمواد من مستودعات المنظمة إلى مستودعات الأقسام ومباشرة إلى مواقع الأقسام وأماكن عملها. في هذه الحالة، يتم إعداد وثيقة تشغيلية خاصة للإجازة - "خريطة الخطة". وهو يعكس الحدود الموضوعة والتواريخ التقويمية لتقديم المواد إلى الأقسام. نموذج خريطة الخطة غير منصوص عليه في ألبومات النماذج الموحدة لمستندات المحاسبة الأولية ويجب تطويره من قبل المنظمة بشكل مستقل. بناءً على هذه الوثيقة، يقوم موظف المستودع بإصدار فاتورة للإفراج عن المواد ضمن الحد المحدد. في هذه الحالة يمكن تطبيق المتطلبات - فاتورة (نموذج رقم م-11)، فاتورة (نموذج رقم م-15).

يجب أن تشير جميع المستندات المحاسبية الأولية الخاصة بإطلاق المواد من المستودعات والمخازن إلى الوحدات التنظيمية إلى ما يلي:

ü اسم المادة؛

ü كمية المادة وسعرها والمبلغ الإجمالي.

ü الغرض من المادة (اسم الطلب أو المنتج أو المنتج الذي يتم توريد المواد لتصنيعه أو اسم التكاليف).

يتم إطلاق المواد من مستودع المنظمة في حالة بيعها من قبل عمال المستودع على أساس فاتورة صرف المواد للجهة (نموذج رقم م-15). يستخدم هذا النموذج لتسجيل الإفراج عن الأصول المادية:

ü لأطراف ثالثة على أساس العقود والوثائق الأخرى؛

ü مزارع مؤسستك الواقعة خارج أراضيها.

يتم تحويل النسخة الأولى من الفاتورة إلى مستودع صرف المواد، ويتم تحويل النسخة الثانية إلى مستلم المواد.

المستند الرئيسي المستخدم لإضفاء الطابع الرسمي على بيع (تحرير) عناصر المخزون من قبل منظمة تجارية إلى منظمة خارجية هو مذكرة الشحن (نموذج رقم TORG-12)، تمت الموافقة عليه بالقرار رقم 132، وحرر من نسختين. الأول يبقى في المنظمة التي تقوم بتسليم المخزون، وعلى أساسه يتم شطبها. يتم نقل النسخة الثانية إلى طرف ثالث وهي أساس قبول عناصر المخزون للمحاسبة.

عند نقل البضائع عن طريق البر، يتم إصدار مذكرة شحن (النموذج رقم 1-T)، تمت الموافقة عليها بقرار لجنة الدولة للإحصاء في الاتحاد الروسي بتاريخ 28 نوفمبر 1997 رقم 78 "عند الموافقة على الأشكال الموحدة لوثائق المحاسبة الأولية لتسجيل أعمال آلات وآليات البناء والعمل في النقل البري " .

تم تحديد إجراءات إصدار مذكرة الشحن بموجب التعليمات المشتركة لوزارة المالية في اتحاد الجمهوريات الاشتراكية السوفياتية رقم 156 وبنك الدولة لاتحاد الجمهوريات الاشتراكية السوفياتية رقم 30 والمكتب الإحصائي المركزي لاتحاد الجمهوريات الاشتراكية السوفياتية رقم 354/7 والوزارة نقل السيارات في جمهورية روسيا الاتحادية الاشتراكية السوفياتية رقم 10/998 بتاريخ 30 نوفمبر 1983 "بشأن إجراءات الدفع مقابل نقل البضائع عن طريق البر".

وفقًا للفقرة 5 من هذه التعليمات، لا يحق للشاحن النقل، ولا يحق لمؤسسة النقل الآلي قبول البضائع غير الموثقة في بوليصة الشحن للنقل. وينطبق هذا على جميع وسائل النقل التي تقوم بها مركبات الشحن، بغض النظر عن شروط الدفع مقابل عملها.

يجب أن نتذكر أن سند الشحن، وفقًا للفقرة 6 من التعليمات، هو المستند الوحيد المستخدم لشطب المخزون من الشاحنين وقبوله للمحاسبة من المرسل إليهم، وكذلك للمستودعات والتشغيل والمحاسبة.

يتم إعداد مذكرة الشحن (المشار إليها فيما يلي باسم CTN) في أربع نسخ، ولكن بالاتفاق بين منظمة النقل بالسيارات والشاحن، يمكن إعدادها في خمس نسخ. يجب أن تكون كل نسخة من TTN مصدقة بتوقيع أو ختم أو ختم الشاحن.

ü اسم مستلم الشحنة.

ü اسم الشحنة؛

ü الكمية ووزن الحمولة المنقولة وطريقة تحديد الوزن.

ü نوع التغليف؛

ü طريقة التحميل والتفريغ.

ü وقت تسليم المركبة للتحميل ووقت الانتهاء من التحميل.

في الحالات التي لا يمكن فيها إدراج جميع أسماء وخصائص أصناف المخزون المفرج عنها في "معلومات الشحن" TTN، يجب إرفاق فاتورة بالنموذج رقم TORG-12 بها.

في هذه الحالات، يشير إشعار الشحن إلى أنه يتم إرفاق نموذج متخصص كقسم منتج، والذي بدونه يعتبر إشعار الشحن هذا غير صالح ولا ينبغي استخدامه للتسويات مع الشاحنين والمرسل إليهم، وكذلك لحساب أحجام النقل المكتملة وحساب الأجور للسائق.

إذا قامت مركبة واحدة بنقل البضائع إلى عدة مستلمين، فسيتم إصدار TTN لكل شحنة من البضائع إلى كل مستلم على حدة.

كقاعدة عامة، يتم إعداد مذكرة الشحن من قبل الشاحن، ولكن قد تنص الاتفاقية على تسجيل مذكرة الشحن من قبل منظمة النقل التي تقوم بنقل البضائع.

إذا تم إصدار مذكرة الشحن من قبل المرسل، فيحق لمؤسسات النقل بالسيارات التحقق من المعلومات المحددة في مذكرة الشحن، ويكون المرسل والمرسل إليه مسؤولين عن عواقب الانعكاس غير الصحيح وغير الدقيق وغير الكامل للمعلومات في مذكرة الشحن .

يتم تأكيد قبول البضائع للنقل من خلال توقيع وكيل الشحن للسائق على جميع نسخ مذكرة الشحن، في حين لا يحق للشاحن أن يطلب من السائق قبول البضائع باستخدام أي مستندات أخرى غير مذكرة الشحن.

تبقى النسخة الأولى لدى الشاحن وهي مخصصة لشطب عناصر المخزون.

يتم تسليم النسخ الثانية والثالثة والرابعة من TTN للسائق، منها:

يتم تسليم النسخة الثانية إلى المرسل إليه وهي مخصصة للقبول لمحاسبة عناصر المخزون؛

النسخة الثالثة مرفقة بفاتورة النقل وهي بمثابة الأساس لتسوية مؤسسة النقل بالسيارات مع الشاحن (المرسل إليه)؛

النسخة الرابعة مرفقة ببوليصة الشحن وهي بمثابة الأساس لتسجيل أعمال النقل.

عند تسليم البضائع، يقدم السائق ثلاث نسخ من TTN إلى المرسل إليه، الذي يشهد استلام البضائع بتوقيعه وختمه (الختم) في مذكرة الشحن، مع الإشارة في نفس الوقت في جميع النسخ إلى وقت الوصول والمغادرة السيارة.

تتكون مذكرة الشحنة من أقسام السلع والنقل. يستخدم قسم السلع لشطب أصناف المخزون من مستودع الشاحن وقبولها للمحاسبة من قبل المرسل إليه، ويستخدم قسم النقل لتسجيل أعمال النقل وسداد المدفوعات مقابل الخدمات المقدمة لنقل البضائع.

مزيد من التفاصيل مع الأسئلة المتعلقةتنظيم محاسبة المستودعات، تجدونه في كتاب هيئة الأوراق المالية "BKR-Intercom-Audit" "تنظيم محاسبة المستودعات».