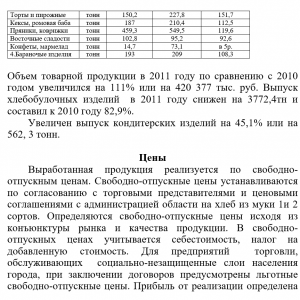

ملاحظة تفسيرية للميزان: مثال. البيانات المحاسبية للمنظمة. مثال توضيحي لتصميم التفسيرات بالإضافة إلى الميزانية العمومية

من الناحية التشريعية ، لا تعد الملاحظة التفسيرية تقريرًا إلزاميًا ، على الرغم من تضمينها في البيانات المالية السنوية. ومع ذلك ، هناك حالات يكون فيها مثل هذا المستند ضروريًا ببساطة. دعونا نفكر في الحالات التي يكون فيها هذا المستند مطلوبًا وفي أي شكل يجب إعداده.

ملاحظة توضيحية: الجوهر والمحتوى

في الواقع ، لا تحتاج السلطات الضريبية إلى مذكرة توضيحية. يتم تجميعها بحيث يمكن للشركة تأكيد سمعتها الإيجابية:

- كلما تم الكشف عن جميع الأرقام الواردة في التقرير بشكل كامل ، كلما كانت أنشطة الشركة أكثر شفافية ؛

- ستجعل المذكرة التفسيرية الشركة أكثر موثوقية في نظر الشركاء المحتملين ، وستجذب أيضًا مستثمرين من أطراف ثالثة ؛

- المذكرة التفسيرية هي فرصة لتجنب الأسئلة المختلفة من السلطات التنظيمية.

يوصي الخبراء بتجميع مذكرة توضيحية بنفس تواتر البيانات المالية. لماذا تشرح وثائق المحاسبة؟ على سبيل المثال ، لتحديد الرقم النهائي "للحسابات المستحقة القبض" ، من الضروري مراعاة أرصدة جميع الحسابات ، وأيضًا مراعاة مبلغ الاحتياطي ، الذي لا يُشار إليه بشكل منفصل في الميزانية العمومية ، ومع ذلك ، قد تكون ذات فائدة لبعض المستثمرين.

احصل على 267 درس فيديو 1C مجانًا:

كقاعدة عامة ، لا يتم تقديم أي تفسيرات للميزانية العمومية فقط ، حيث لا يتم إعداد الميزانية العمومية بمفردها ، ولكن مع تقارير إضافية. وفي هذا الصدد ، ينبغي تقديم تفسير لجميع التقارير المقدمة دفعة واحدة. يجب أن تتضمن الملاحظة التفسيرية تفصيلاً لجميع خطوط الرصيد. على سبيل المثال ، من بيان دخل الشركة ، حصلنا على فكرة عن صافي دخل الشركة ، ومع ذلك ، فهو جزء من خط الميزانية العمومية مثل "الأرباح المحتجزة". وفقًا لذلك ، يحتاج هذا المؤشر بالضرورة إلى فك الشفرة.

في أغلب الأحيان ، يتم فك تشفير الأسطر في شكل جداول ، حيث يُشار إلى رقم الخط واسمه في عمود واحد ، ويتم وضع شرح في العمود الثاني. بالإضافة إلى فك التشفير ، ينبغي الإشارة إلى النقاط التالية في الملاحظة التفسيرية:

- معلومات عامة عن الشركة: التفاصيل ، المؤسسون ، تاريخ الإنشاء ، الشكل التنظيمي ، بيانات أخرى عن الشركة ؛

- الأحكام الرئيسية للسياسة المحاسبية ؛

- هيكل التوازن من حيث النسبة المئوية ؛

- تقييم الأصول والمؤشرات المالية التحليلية: السيولة والاحتياطيات والربحية ؛

- تكوين الأصول الثابتة واحتياطيات الشركة من حيث القيمة ؛

- صندوق الراتب

- الضمانات الصادرة والمستلمة ؛

- معلومات أخرى عن عمل الشركة.

المذكرة التفسيرية موقعة من رئيس المؤسسة ومصدقة بختم الشركة. لكن بشكل عام ، كل هذه العناصر ليست إلزامية.

عينة لملء إيضاح توضيحي للقوائم المالية السنوية

لا يوجد نموذج عام وموحد للملاحظة التفسيرية للقوائم المالية السنوية ، لذلك تم إعداد هذه الوثيقة بشكل تعسفي. تحدد الإدارة نقاط المذكرة التفسيرية ، اعتمادًا على مدى اكتمال فك تشفير المؤشرات:

يشار إلى جميع المعلومات التوضيحية بأي شكل من الأشكال ويمكن أن تحتوي ، بالإضافة إلى الجداول والرسوم البيانية والمخططات. يمكنك تفصيل المعلومات بعدة طرق ، كل هذا يتوقف على مدى تفصيل الإدارة التي تريد الكشف عن معلومات حول عمل الشركة. الشيء الأكثر أهمية هو أن المعلومات موثوقة ومفيدة قدر الإمكان.

أحد الأشكال المشروطة للبيانات المالية هو ملاحظة توضيحية. كما يوحي الاسم ، فهو يحتوي على نوع من فك تشفير البيانات ، أي في الواقع ، يصف بالكلمات المركز المالي للشركة في نهاية العام والتغييرات التي حدثت فيه خلال فترة التقرير.

ملاحظة تفسيرية للميزانية العمومية - إلزامية أم لا؟

بادئ ذي بدء ، نلاحظ أنه لا ينبغي الخلط بين المذكرة التفسيرية والتفسيرات الخاصة بالميزانية العمومية. هذا الأخير ، وفقًا للمادتين 5 و 28 من PBU 4/99 "البيانات المحاسبية لمنظمة" ، عبارة عن نماذج تقارير منفصلة ، مثل بيان التدفق النقدي ، وبيان التغيرات في حقوق الملكية والأشكال الأخرى في البيانات المالية ، والتي تعتبر في الواقع ملاحق بالميزانية العمومية وبيان النتائج المالية. تشير الملاحظة التفسيرية نفسها أيضًا إلى التفسيرات الواردة في مجموعة التقارير.

هل يلزم تقديم مذكرة تفسيرية للميزانية العمومية؟ بالطبع ، يجب على الشركة تجميعها وتقديمها إلى IFTS كجزء من البيانات المالية. ومع ذلك ، هناك استثناء واحد هنا. إذا كانت خصائص أنشطة الشركة تسمح لها بحمل حالة ممثل شركة صغيرة ، فيمكن لهذه الشركة أن تضع بيانات مالية في شكل مبسط. يتضمن ذلك تقديم البيانات المالية كجزء من شكلين فقط: الميزانية العمومية وبيان النتائج المالية. لن يكون لدى الشركات الصغيرة أيضًا ملاحظة تفسيرية للبيانات المالية.

كيف تكتب ملاحظة توضيحية: عينة

يجب أن يزود محتوى الملاحظة التفسيرية ، في الحالات التي يكون فيها من الضروري إعدادها ، السلطات التنظيمية بمعلومات حول أنشطة الشركة في فترة التقرير. يشير إلى الخصائص الرئيسية للشركة ككل ، بالإضافة إلى العوامل التي تؤثر على التغييرات في بعض المؤشرات. لا يوجد تنسيق صارم للملاحظة التفسيرية. أي أنه يمكن للمحاسب تجميعها في شكل نصي واستخدام جداول أو ملخصات أو رسوم بيانية أو مخططات مختلفة فيها ، في كلمة واحدة ، يستخدم في هذا التقرير جميع طرق تقديم المعلومات التي يراها ضرورية. يتم أيضًا تحديد مجموعة البيانات الخاصة بالمذكرة التوضيحية من قبل المحاسب نفسه. في الوقت نفسه ، يجب أن يسترشد بالغرض من هذا النموذج ، بمعنى آخر ، الكشف فيه عن المعلومات اللازمة لتشكيل فهم المراقبين لأنشطة الشركة.

مثال على ملاحظة توضيحية

مذكرة إيضاحية للميزانية العمومية لعام 2016 (عينة)

ألفا ذ

- معلومات عامة

- شركة ألفا المحدودة المسؤولية

- العنوان القانوني والفعلي: Moscow، St. Profsoyuznaya د .99.

- تاريخ التسجيل: 21 أغسطس 2013.

- PSRN: 1077077077077

- رقم التعريف الضريبي: 7727077700

- علبة التروس: 772701001

- مسجل في دائرة الضرائب الفيدرالية في روسيا رقم 27 لموسكو ، شهادة تسجيل الدولة رقم 77 رقم 000000077.

- رأس المال المصرح به: 10000 (عشرة آلاف) روبل مدفوعة بالكامل.

- النشاط الرئيسي: 70.3 - تقديم خدمات الوساطة المتعلقة بالعقار.

- بلغ عدد الموظفين حتى 31 ديسمبر 2016 65 شخصًا.

- لا توجد فروع ومكاتب تمثيلية وتقسيمات فرعية منفصلة.

- يتم تشكيل الميزانية العمومية وفقًا لقواعد المحاسبة وإعداد التقارير المعمول بها في الاتحاد الروسي.

- السياسة المحاسبية

تمت الموافقة على السياسة المحاسبية للأغراض المحاسبية لعام 2016 بأمر من المدير العام بتاريخ 25 ديسمبر 2015 رقم 28/12/2015. لم تتغير السياسة المحاسبية خلال الفترة المشمولة بالتقرير.

- وفقًا للوثيقة المعتمدة ، تطبق المنظمة طريقة القسط الثابت لاستهلاك الأصول الثابتة والأصول غير الملموسة.

- تكلفة المخزون والمنتجات النهائية يتم تنفيذها بالتكلفة الفعلية ؛

- يتم شطب المخزون في الإنتاج بمتوسط التكلفة.

- يتم تحديد النتيجة المالية من بيع المنتجات والأعمال والخدمات والسلع عن طريق الشحن.

- مؤشرات الأداء الرئيسية (هنا يمكنك إعطاء الأرقام الرئيسية لإيرادات ومصروفات الشركة ، المنعكسة للأغراض المحاسبية)

- في السنة المشمولة بالتقرير ، بلغت إيرادات Alfa LLC ما يلي:

- للنشاط الرئيسي لتوفير خدمات الوساطة المتعلقة بالعقار - 158456.120 روبل

- للأنشطة الأخرى - 1000580 روبل.

- الايرادات الاخرى: 670800 روبل.

- التكاليف المرتبطة بالإنتاج والبيع:

- اقتناء الأصول الثابتة: 3،480،780 روبل

- الإهلاك: 44118 روبل.

- شراء المواد: 110880 روبل.

- صندوق الرواتب: 37520130 روبل.

- نفقات السفر: 458690 روبل.

- الإيجار: 5420180 روبل.

- مصاريف اخرى: 980456 روبل.

- تفاصيل بنود الميزانية العمومية كما في 31 ديسمبر 2016

(هنا ، يتم فك رموز بنود الميزانية العمومية الفردية بمزيد من المعلومات التفصيلية والتفسيرات التي قد تهم المراجعين. دعنا نعطي مثالاً على هذا التفسير لبند "رأس المال والاحتياطيات").

4.1 رأس المال والاحتياطيات.

في عام 2016 ، تمت زيادة نسبة رأس المال والاحتياطيات على حساب جزء من الأرباح المحتجزة للسنوات السابقة ، والباقي بعد دفع توزيعات الأرباح لمؤسسي شركة Alfa LLC في عام 2015. وهكذا ، فإن تكلفة رأس المال والاحتياطيات بلغت 880.000 ريال عماني في 31 ديسمبر.

- تقييم قيمة صافي الأصول (يتم توفير بيانات عن صافي الأصول المحسوبة على أساس المؤشرات المحاسبية كما في 31 ديسمبر من السنة المشمولة بالتقرير).

- تكوين الأصول الثابتة (يتم فك شفرة مؤشر الخط المقابل في الميزانية العمومية).

- الذمم الدائنة (بما في ذلك من المستحسن الإشارة إلى الدين للميزانية في نهاية العام).

- معلومات أخرى.

المدير العام لشركة Alpha LLC Ivanova T.N.

كما ذكرنا سابقًا ، لا يقدم التشريع قائمة واضحة بالمعلومات المتعلقة بالأنشطة المالية للشركة ، والتي سيُطلب من المحاسب تضمينها في الإيضاح التوضيحي للميزانية العمومية. الشيء الرئيسي في إعداده هو الالتزام بالمبدأ العام للامتثال لبيانات البيانات المالية.

الأطراف ذات العلاقة في الإيضاح الإيضاحي

ومع ذلك ، ينبغي إيلاء اهتمام خاص للمعلومات المتعلقة بالأطراف ذات الصلة عند إعداد مذكرة تفسيرية. يوصى بالإشارة إليه في هذا المستند كقسم منفصل (الفقرة 14 PBU 11/2008).

للشركة الحق في تحديد قائمة الأطراف ذات الصلة والبيانات التي ستظهر في الملاحظة. يجب الكشف عن البيانات نفسها في سياق المعلومات المتعلقة بالمعاملات مع الأطراف ذات الصلة ، وأيضًا ، بغض النظر عن المعاملات ، لتلك المنظمات والأفراد المعترف بهم كشركاء تابعين.

الأطراف ذات العلاقة في الملاحظة التفسيرية ، على سبيل المثال

- معلومات حول الأشخاص التابعين اعتبارًا من 31 ديسمبر 2016:

- إيفانوفا تاتيانا نيكولاييفنا - مؤسس حصة 50٪ في شركة الإدارة ، يشغل منصب المدير العام.

- Petrova Ekaterina Borisovna - مؤسس حصة 50 ٪ في شركة الإدارة ، يشغل منصب نائب المدير العام.

- المعامالت التي تمت في فترة التقرير مع أطراف ذات عالقة.

2.1. في 20 مارس 2016 ، نظرت الجمعية العمومية لمؤسسي شركة Alfa LLC في البيانات المالية لعام 2015 واعتمدتها. قرر الاجتماع دفع ربح قدره 7800000 روبل في نهاية عام 2015 للمؤسسين على أساس حصتهم في شركة الإدارة. تم السداد (مع مراعاة استقطاع ضريبة الدخل الشخصي) في 1504.2016.

2.2. في يوليو 2016 ، أبرمت Alfa LLC اتفاقية مع المؤسس Petrova E.B. اتفاقية بشأن الاستحواذ على مباني غير سكنية بقيمة 1،250،000 روبل. يتم تحديد قيمة الصفقة من خلال تقييم مستقل لقيمة الممتلكات من قبل مثمن مستقل. تمت التسويات الخاصة بالمعاملة المكتملة بالكامل في أغسطس 2016 ، وفي نفس الوقت تم التوقيع على صك قبول وتحويل المبنى.

تمت الموافقة على القواعد التي يتم بموجبها إعداد البيانات المالية للمنظمة بأمر من وزارة المالية رقم 43 ن بتاريخ 6 يوليو 1999. يحدد PBU 4/99 هيكل الوثائق. تعمل المذكرة التفسيرية للميزانية العمومية كعناصر مكملة لها. دعنا نلقي نظرة فاحصة على هذه الوثيقة.

معلومات عامة

كما ذكر أعلاه ، تشتمل البيانات المالية للمنظمة على عدة عناصر. وتشمل هذه:

- تقرير المراجعة. يؤكد موثوقية الميزانية العمومية. يتم تقديم الاستنتاج من قبل تلك المؤسسات التي ، وفقًا للمعايير ، يتم توفير تدقيق إلزامي لها.

- الوثيقة النهائية على النتائج المالية.

- ورقة التوازن.

- توضيحات.

- التطبيقات.

ملاحظة إيضاحية للميزانية العمومية

تكشف هذه الوثيقة عن المعلومات الموجودة في وثائق المحاسبة النهائية. يجب أن تحتوي الملاحظة التفسيرية للميزانية العمومية على معلومات حول:

نقطة مهمة

يجب أن تتضمن الملاحظة التفسيرية للميزانية العمومية أيضًا وصفًا لحقائق عدم تطبيق RAS في الحالات التي لا يسمح فيها استخدامها بوصف موثوق لحالة الملكية والنتائج المالية للشركة ، مع وجود مبررات. خلافًا لذلك ، سيتم اعتبار الظروف ذات الصلة تهربًا من الامتثال للقواعد وستكون بمثابة انتهاك للمتطلبات القانونية. وبناءً عليه ، يمكن للسلطات الرقابية تطبيق العقوبات المنصوص عليها في القانون ضد الجناة.

معلومة اضافية

بالإضافة إلى البيانات الرئيسية ، قد تتضمن الملاحظة المحاسبية معلومات مصاحبة للوثائق النهائية إذا قررت إدارة الشركة أنها ستكون مفيدة للمستخدمين في اتخاذ قرارات الإدارة. تتضمن المعلومات الإضافية:

قد تحتوي الملاحظة التفسيرية للميزانية العمومية على معلومات إضافية أخرى. يمكن تقديم هذه البيانات ، إذا لزم الأمر ، في شكل رسوم بيانية أو رسوم بيانية أو جداول تحليلية.

مثال على ملاحظة توضيحية

تحرر الوثيقة وفق القواعد المعتمدة. يتكون مثال المذكرة التوضيحية من الأقسام التالية:

- معلومات أساسية عن المؤسسة.

- ايرادات المبيعات.

- تكاليف البيع.

- النتيجة المالية التي يتم الحصول عليها من النشاط الرئيسي.

- مصدر دخل آخر.

- نفقات أخرى.

- حساب ضريبة الدخل.

- النتيجة المالية للنشاط الاقتصادي.

- معلومات عن السياسة المحاسبية.

معلومات أساسية عن المؤسسة

تبدأ مذكرة تفسيرية للميزانية العمومية بها. شكل الوثيقة غير موحد. يحق للشركة تطوير نموذج بشكل مستقل. يجب أن يحتوي القسم الخاص بالمعلومات الأساسية حول المؤسسة على:

تشير المعلومات الأساسية أيضًا إلى عدد الموظفين ومعلومات عن حجم رأس المال المصرح به والأنواع الرئيسية للأنشطة.

دخل / مصروفات المبيعات

تكشف الملاحظة التفسيرية للميزانية العمومية عن بيانات حول الإيصالات والتكاليف المستلمة / المنفذة في أداء العمل ، وتقديم الخدمات ، وكذلك بيع البضائع. تشير الوثيقة إلى أرقام محددة لفترات معينة (بالسنوات). يجب تبرير الفرق الناتج في المحاسبة عن تكاليف الإدارة والإنتاج. في هذه الحالة ، يتم إعطاء حسابات محددة.

النتيجة المالية من الأنشطة الأساسية

تحتوي الملاحظة المحاسبية على أرقام الفترة المشمولة بالتقرير الحالي. في هذه الحالة ، يشار إلى مبلغ الربح لأغراض الضرائب. إذا لم تنعكس أي معلومات في الميزانية العمومية ، يتم شرح هذه الحقيقة في الملاحظة. لنفترض أن الشركة قد أبرمت عقدًا لتوريد شحنة كبيرة من البضائع ، لكن نقل الفاتورة وتوقيعها تأخر. تشير الملاحظة أيضًا إلى الحساب الذي يعكس مقدار التكاليف الفعلية لتصنيع المنتجات.

مصدر دخل آخر

يوضح هذا القسم المبلغ الإجمالي للدخل. يوفر المستند أيضًا مقدار الدخل غير التشغيلي ومبلغ الأموال المستلمة من بيع الأصول الثابتة. بناءً على هذه البيانات ، يتم تحديد مقدار الدخل لأغراض الضرائب. توضح الملاحظة أسباب تكوين الفرق. يتم وصف المصاريف الأخرى بطريقة مماثلة.

حسابات ضريبة الدخل

تشير الملاحظة التوضيحية إلى المستند التنظيمي الذي يوجه المؤسسة عند حساب الدفعة الإلزامية للميزانية. هم PBU 18/02. يجب أن تشير الملاحظة إلى مبلغ الربح المحدد للأغراض الضريبية. مصادر المعلومات هي سجلات المحاسبة الضريبية ومعلومات الإعلان. يصف المستند العمليات الرئيسية المتعلقة بحساب الدفع الإلزامي. علي سبيل المثال:

"معدل الضريبة لعام 2013 هو 20٪. مبلغ الدفعة الإجبارية المحسوبة للميزانية 327000 روبل. مبلغ الربح المحاسبي 470 ألف روبل. المصروف الشرطي المنعكس في حساب DB 99.02.1 هو 94 ألف روبل. ضريبة. الأصول في بداية عام 2013 - 50 ألف روبل خلال الفترة المشمولة بالتقرير ، كانت هناك زيادة في تكنولوجيا المعلومات بمقدار 34 ألف روبل بسبب تكوين فرق مؤقت بمبلغ 170 ألف روبل. نشأ نتيجة للفرق في مقدار المساهمة التأسيسية لمشارك يمتلك 100 ٪ من رأس المال. مبلغ TIT (الالتزامات الضريبية) في 2013 - 209 آلاف روبل. نشأ بسبب الاختلافات الدائمة - 1،045،000 روبل. الضريبة الحالية من أرباح المؤسسة ، محسوبة وفقًا لأحكام PBU 18/02 - 327 ألف روبل ، وهو ما يتوافق مع المعلومات الواردة في إعلان 2013. "

النتيجة المالية للنشاط الاقتصادي

يشير هذا القسم أيضًا إلى المبلغ المحدد الذي تم استلامه في العام الحالي. تحتوي الملاحظة على العوامل التي أثرت في النتيجة المالية. على وجه الخصوص ، قد يتم تكبدها وشطبها نتيجة للمصاريف التجارية والإدارية وغيرها المتعلقة ببيع مجموعة كبيرة من المنتجات النهائية التي تم إنتاجها في الربع الأخير من السنة المنتهية وبيعها في الربع الأول من فترة البداية .

بيانات السياسة المحاسبية

يوضح هذا القسم الوثائق التنظيمية التي على أساسها تم تشكيلها والموافقة عليها. تصف السياسات المحاسبية:

خاتمة

تحتوي الوثائق النهائية المقدمة في نهاية الفترة للمستخدمين المهتمين على أرقام جافة. يتم تقديم التفسيرات اللازمة لبعض مجالات المحاسبة من خلال ملاحظة تفسيرية للميزانية العمومية. يتطلب FSS في بعض الحالات هذه الوثيقة ، على الرغم من أن القواعد لا تنص على التزام الشركات بتوفيرها. المستخدمون الرئيسيون ، كقاعدة عامة ، هم المؤسسون وخدمة الضرائب الفيدرالية. يمكن أيضًا فحص المذكرة التوضيحية من قبل المدققين للتأكد من توافق مؤشراتها مع أرقام الميزان. من الناحية العملية ، لا توجد عادة صعوبات في تجميع هذا المستند. نظرًا لعدم وجود نموذج موحد ، يستخدم المتخصصون قواعد غير معلن عنها جيدًا للتعبئة. يجب أن تكون المذكرة التفسيرية مصدقة من توقيع المدير العام وكبير المحاسبين.

في ممارسة المحاسبة ، يتم تحديد درجة الإفصاح حسب الحاجة واعتمادًا على المنسق. لذلك ، لتقديم الميزانية العمومية بناءً على الأمر (إلى المكتب الرئيسي) ، يمكن تحديد بعض المؤشرات ، ولمكتب الضرائب ، البعض الآخر.

ما هي ملاحظة تفسيرية للبيانات المالية

يعتمد تعريف الوثائق المصاحبة على أحكام المادة 5 من اللوائح المحاسبية (AR) 4 1999. يتم تحديد نطاق التطبيق من قبل السلطات المطلوبة ، ويعتمد أيضًا على. قد تكون الشركات الكبيرة مشغولة خلال الفترة المشمولة بالتقرير في تجميع عدة مئات من أوراق المذكرة التفسيرية.

يوفر المستند نفسه عادةً نسخة من المؤشرات الرئيسية للمؤسسة التي تهم هيئات التفتيش أو. يمكن أن توفر الملاحظة مؤشرات محسوبة ، مثل نسبة الدوران أو الربحية أو مؤشر الأسهم. يتم حساب المعلمات العددية بناءً على بنود الميزانية العمومية.

جزء كبير من المحتوى هو وصف لأسباب تكوين حسابات القبض والحسابات الدائنة ، وعواقب الزيادة أو النقصان. إذا كان هناك في الفترة المشمولة بالتقرير مكافأة (تخفيض المكافآت) لمناصب العمال والموظفين والمديرين. في كثير من الأحيان ، تشير الملاحظة إلى حقائق حركة أو التخلص من الأصول الكبيرة ، الأسباب (أوامر للمؤسسة).

ما هي الملاحظة التوضيحية للبيانات المالية ، سيوضح الفيديو أدناه:

المفهوم والتوحيد المعياري

القانون التنظيمي الرئيسي لأغراض تجميع مذكرة مع التفسيرات هو PBU 4 لعام 1999. تحدد هذه الوثيقة المعيارية الحاجة إلى تكوين وثيقة ، لكنها لا تعكس محتواها. يتم تحديد هيكل ودرجة الكشف عن المعلومات من قبل الشركات بناءً على جاذبية الأشخاص التابعين والسلطات التنظيمية. مرة أخرى ، إذا كان للمؤسسين الحق في تلقي معلومات شاملة حول الوضع الفعلي في المؤسسة ، فعندئذٍ يحدث الإفصاح الضريبي والإحصائي عن المعلومات بدرجة كافية للمراقبة.

عند تجميع نموذج لملاحظة توضيحية ، يمكنك الرجوع إلى قانون المحاسبة. يوفر المعيار عناوين تقريبية للأقسام التي يجب تحديد المعلومات الأساسية حول المؤسسة فيها.

التكوين والدور

- وفقًا لنفس PBU 4 لعام 1999 ، يتم تحديد تكوين المذكرة التوضيحية من خلال الطلبات واللوائح الداخلية (المحلية). تم إصلاح إجراءات الكشف عن المعلومات في ؛

- لأغراض التحضير لكتابة تقرير التدقيق ، تشير المنظمة إلى متطلبات (طلب) المفتشين لوضعها. في حالة عدم وجود مذكرة تفسيرية في المرفقات ، هناك خطر تلقي تعليق حول تقديم النماذج في مجلد غير مكتمل أو تلقي طلب لتقديم مجموعة إضافية من التقارير.

في حالة عدم وجود ملاحظة تفسيرية ، لا يمكنك فقط مواجهة سوء تفسير لمؤشرات الإبلاغ ، ولكن أيضًا منصوص عليه في المادة 126 من قانون الضرائب. وسيُمنح كبير المحاسبين أيضًا إحساسًا بالمسؤولية وفقًا للمادة من القانون الإداري 15.6

أمر التخلي

نظرًا لعدم وجود نموذج واحد لملء المستندات والألبومات النظامية ، تستخدم الشركات عادةً نماذج المستندات المصاحبة الخاصة بها. وكقاعدة عامة ، تحتوي المذكرة على عدة أقسام يكشف كل منها عن مؤشرات أداء معينة ويحدد نتائج الأنشطة خلال فترة التقرير. تم تطوير فقرات التفسيرات مرة أخرى مع الأخذ في الاعتبار ممارسة الرجوع إلى نموذج الإبلاغ هذا.

الهيكل القياسي للملاحظة التفسيرية هو كما يلي:

- معلومات عامة. يفصح عن المعلومات القانونية لموضوع السيطرة ، ووضع الشركة ، وأنواع الأنشطة وفقًا لها. إذا كان هذا لا يتعارض مع قانون الشركة ، فقد يشار إلى عدد الموظفين في الدولة ؛

- مقتطف من السياسة المحاسبية فيما يتعلق بعرض وجمع المؤشرات لإعداد التقارير ؛

- تحليل المعلمات العددية للميزانية العمومية وتحليل ديناميات المؤشرات الرئيسية لبيان الدخل. يسرد هذا ما لا يقل عن خمسة موردين رئيسيين وخمسة عملاء ؛

- الخطط التنظيمية للمستقبل ، على سبيل المثال ؛

- الأحداث الهامة منذ التقرير الأخير ؛

- القروض المتلقاة والمساعدات المالية والمشاركة في البرامج الحكومية ؛

- خاتمة.

نماذج

نظرًا لعدم وجود نموذج واحد لتجميع ملاحظة ، فمن الأفضل إصلاح شكلها في ملحق السياسة المحاسبية. هذا يلغي إمكانية إجراء تغييرات غير معقولة في أقسام التقرير عند تغيير المسؤولين ، والمغادرة في إجازة. يجب أن يفهم المدير أيضًا أنه لن يكون من الممكن إضافة أو إزالة بعض الأقسام بسهولة ، فسيتعين عليك إصلاح قرارك كتابيًا.

يمكن تنزيل نموذج PZ مجانًا.

ملاحظة تفسيرية للبيانات المالية (ملء العينة)

تم وصف مبادئ إعداد التقارير المالية جنبًا إلى جنب مع PP في هذا الفيديو:

فترة التقرير

غالبًا ما تكون سنة. لأغراض التحقق ، يمكن طلب شريحة من المؤشرات لفترة أقصر. على أي حال ، لا ينبغي للمحاسبين اليأس ، لأن المعلومات في الفترة المبكرة ستصبح فيما بعد الأساس لتجميع ملاحظة نهائية.

من وأين قدمت

ملاحظة تفسيرية ، كملحق لا يتجزأ من الميزانية العمومية ، ميزانية الدخل والمصروفات أو بيان التدفق النقدي ، يتم تشكيلها من قبل قسم المحاسبة أو موظف مسؤول في الإدارة المالية. كل هذا يتوقف على حالة المؤسسة المطلوبة.

على سبيل المثال ، يمكن لقسم المحاسبة تجميع طلب لمكتب الضرائب ، و- لتقديمه إلى سلطة أعلى. في أي حال ، يجب تنسيق تصرفات المتخصصين. قد تكون الاختلافات في المعلومات رسمية ، ولكن يجب أن تؤخذ من أوراق الاعتماد الرسمية.

إجراء التزويد

جنبًا إلى جنب مع استمارات الإبلاغ في شكل ورقي أو نسخة ممسوحة ضوئيًا عن طريق الاتصال.

تدقيق WWC

يكشف تحليل المذكرة ما يلي:

يكشف تحليل المذكرة ما يلي:

- اكتمال المعلومات

- هل المؤشرات الرئيسية (الربح والضرائب والانحرافات عن القاعدة) مفككة؟

- سواء تم عرضه ، بما في ذلك التخلص ؛

- هل تخفي الشركة الممكن؟

- درجة الكفاءة في إجراء التحليل الداخلي ؛

- هل تنمو الشركة في المستقبل؟

للتحليل ، يمكن للهيئة المسيطرة استخدام الصيغ المالية لحساب معاملات الفائدة أو الإشارة إلى الحاجة إلى مثل هذه الحسابات في محتوى الملاحظة التفسيرية.

يمكن إنشاء ملاحظة توضيحية في 1C: Consolidation 8 ، والتي سيخبرنا بها الفيديو أدناه:

ملاحظة تفسيرية للميزانية العمومية - هل هي إلزامية كجزء من التقرير السنوي ، ومن الذي يجب أن يعدها ومن لا يفعل ذلك ، والأهم من ذلك ، كيف تبدو؟ سنتحدث عن هذا في مقالتنا.

لماذا شرح التوازن

يجب أن تكون التقارير دقيقة وكاملة وأن تعطي للمستخدم صورة واضحة عن الوضع المالي للمؤسسة. في الميزانية العمومية والشكل 2 ، نقدم مؤشرات عامة ، والتي ، كقاعدة عامة ، من الصعب استخلاص استنتاجات شاملة. لذلك هم بحاجة إلى شرح.

لنأخذ سطر "حسابات القبض" كمثال. لوضع هذا الرقم في التقرير ، من الضروري ليس فقط جمع أرصدة جميع حسابات التسوية ، ولكن أيضًا مراعاة مبلغ احتياطي الديون المشكوك في تحصيلها (إن وجدت). لا يتم عرضه بشكل منفصل في الميزانية العمومية ، ويحتاج المستخدمون المهتمون (الملاك والمستثمرون والهيئات التنظيمية) إلى تفسيرات إضافية في هذا الصدد.

يجب على جميع المنظمات تقديم تفسيرات ، باستثناء:

- المؤسسات الصغيرة التي يحق لها تبسيط المحاسبة وإعداد التقارير ؛

- المنظمات العامة التي لا تقوم بأنشطة ريادة الأعمال وليس لديها تنفيذ.

بالإضافة إلى ذلك ، فإن شرح التوازن يصب في مصلحة كل من يهتم بسمعته. كلما تم الكشف عن الأرقام الواردة في التقرير بشكل كامل ، ستبدو أنشطة الشركة أكثر شفافية. إن مثل هذه التقارير لن تساعد فقط في تعزيز المصداقية ، ولكن أيضًا في جذب مستثمرين جدد. ستساعد التفسيرات في الميزانية العمومية أيضًا على تجنب الأسئلة غير الضرورية من السلطات التنظيمية.

اقرأ عن متطلبات المحاسبة في المادة ما هي متطلبات المحاسبة؟ .

ملاحظة! في البند 39 PBU 4/99 (تمت الموافقة عليه بموجب الفقرةقرار وزارة المالية في الاتحاد الروسي بتاريخ 6 يوليو 1999 رقم 43 ن) تقرر أن الشركات لها الحق في تقديم معلومات إضافية مع التقارير إذا كانت مفيدة للمستخدمين الخارجيين للتقارير. في الوقت نفسه ، تعتقد وزارة المالية أن الشركات ملزمة بالإفصاح عن المعلومات المتعلقة بالمحاسبة (معلومات وزارة المالية بتاريخ 2012/4/12 رقم ПЗ-10/2012).

ما هي المعلومات التي يحتوي عليها شرح الميزانية العمومية؟

عادة ، فقط للميزانية العمومية ، لا يتم تقديم التفسيرات بشكل منفصل. نظرًا لأنه لا يتم تجميعه بمفرده ، ولكن كجزء من إعداد التقارير ، يتم تقديم تفسير على الفور لجميع التقارير المقدمة.

اقرأ عن ميزات إعداد التقارير للشركات التي تستخدم النظام الضريبي المبسط في المادة "كيف تملأ الميزانية العمومية في ظل النظام الضريبي المبسط؟" .

وتجدر الإشارة إلى أن جميع التقارير التقليدية تقوم بفك رموز أي بنود في الميزانية العمومية ، أي أنها أيضًا تفسيرات لها.

لذلك ، من بيان النتائج المالية ، نتعرف على مقدار صافي الربح للفترة ، وهو جزء لا يتجزأ من سطر "الأرباح المحتجزة (الخسارة غير المكشوفة)" من الميزانية العمومية.

يوفر بيان التدفق النقدي معلومات حول كيفية تكوين بند النقد والمكافئات النقدية (مقسمًا حسب نوع العمل).

يزيل بيان التغييرات في رأس المال المعلومات الواردة في القسم الثالث من الميزانية العمومية.

تتطلب الأسطر المتبقية أيضًا نصوصًا وتوضيحات. عادة ما يتم تقديمها في شكل جداول - فهي مريحة ومرئية. يمكنك تطوير نموذجها بنفسك ، أو يمكنك استخدام عينات جاهزة - فهي موجودة في الملحق 3 لأمر وزارة المالية الروسية بتاريخ 02.07.2010 برقم 66n.

ملاحظة! يحتوي الأمر رقم 66 ن على مثال لملاحظات تفسيرية حول معلومات الميزانية العمومية حول الأصول غير الملموسة ، والبحث والتطوير ، والأصول الثابتة ، والاستثمارات المالية ، والاحتياطيات ، وديون المدينين والدائنين ، والخصوم المقدرة ، ومساعدة الدولة.

كيف يبدو نموذج المذكرة التفسيرية للميزانية العمومية؟

لا يوجد نموذج واحد لتفسيرات الميزانية العمومية. يشرح الجميع ما يعتبره ضروريًا ومفيدًا للإبلاغ عن المستخدمين.

كيف سيبدو تفسير الميزانية العمومية ، سنعرض بمثال.

|

ملاحظات على الميزانية العمومية JSC Symphony لعام 2018 1. معلومات عامة تم تسجيل شركة مساهمة (JSC) "Symphony" من قبل دائرة الضرائب الفيدرالية رقم 6 لموسكو في 29/10/2009. (بعد ذلك ، يمكنك تقديم المعلومات التالية: OGRN و TIN و KPP وتفاصيل شهادة تسجيل الدولة والعنوان.) يتم تشكيل الميزانية العمومية وفقًا لقواعد المحاسبة والإبلاغ المعمول بها في الاتحاد الروسي (إذا تم إعداد الميزانية العمومية وفقًا للمعايير الدولية لإعداد التقارير المالية ، فيجب الإشارة إلى ذلك). رأس المال المصرح به: مليون روبل. عدد الأسهم: 1000 سهم بقيمة اسمية قدرها 1000 (ألف) روبل. النشاط الأساسي: تصنيع الألبان وإنتاج الجبن (OKVED 10.51). تكوين الأشخاص المنتسبين: Steklov Andrey Anatolyevich - عضو مجلس الإدارة ؛ زافارزين ستيبان نيكولايفيتش - عضو مجلس الإدارة. 2. أهم بنود السياسة المحاسبية تمت الموافقة على السياسة المحاسبية بأمر من المدير بتاريخ 25 ديسمبر 2017 برقم 156 (من الآن فصاعدًا ، يتم تقديم أحكامه الرئيسية بإيجاز: طرق الاستهلاك ، وطرق تقييم الأصول والخصوم ، وما إلى ذلك). 3. هيكل التوازن (يتم عرض كل سطر في النسبة المئوية لعملة الرصيد ، ويتم حساب التغييرات في الفترة). 4. تقييم صافي الأصول (يرتبط مبلغ صافي الأصول برأس المال المصرح به). 5. تحليل المؤشرات المالية الرئيسية (يشار إلى النسب المالية: السيولة ، والاحتياطيات ، والاستقلالية ، والعائد على الأصول ، وما إلى ذلك ؛ ويحلل نفس القسم درجة الاعتماد على الدائنين ، والوضع في سوق الأوراق المالية ، وما إلى ذلك). 6- تكوين الأصول الثابتة (روبل):

7. تقديرات المطلوبات والاحتياطيات اعتبارًا من 31 ديسمبر 2018 ، تم تشكيل التزام تقديري بدفع الإجازات العادية بمبلغ 1426000 روبل ، وعدد أيام الإجازة غير المدفوعة 67 ، وتاريخ الاستحقاق هو 2019. تم تشكيل مخصص الديون المشكوك في تحصيلها بمبلغ 1678000 روبل. فيما يتعلق بوجود ديون متأخرة وغير مضمونة لشركة Tihiye Zori LLC. لم يتم تكوين مخصص لانخفاض قيمة المخزون بسبب عدم وجود مؤشرات على انخفاض قيمة المخزون. 8. العمل والأجور بلغت الذمم الدائنة للأجور في 31 ديسمبر 2018 ما مقداره 1679000 روبل. (لشهر ديسمبر 2018 ، تاريخ الاستحقاق: 2019/01/15). بلغ معدل دوران الموظفين في الفترة المشمولة بالتقرير 24.98 ٪ ، الرواتب - 167 شخصا. متوسط الراتب الشهري 20675 روبل. 9. إصدار واستلام الضمان والدفعات (يشار إلى جميع الأنواع). 10. معلومات أخرى (يتم توفير قائمة بالحقائق غير العادية ، ونتائجها ، ووصف للحقائق الهامة التي أثرت على الميزانية العمومية ، والمعاملات الرئيسية التي تم إجراؤها ، والأحداث التي تلت تاريخ التقرير ، والتعديلات التي تم إجراؤها والمعلومات الضرورية الأخرى.) مدير JSC Symphony ديفياتوفديفياتوف أ.ن 03/20/2019 |

نتائج

يُسمح بتقديم تفسيرات للميزانية العمومية بأي شكل من الأشكال. قد تحتوي على جداول ورسوم بيانية ومخططات. يُسمح بتفصيل المعلومات فيها بأكثر الطرق تنوعًا - كل هذا يتوقف على نية الشركة بطريقة معينة للكشف عن أي مؤشرات مهمة. الشيء الرئيسي هو أن المعلومات الواردة في التفسيرات تكون موثوقة ومفيدة للمستخدمين.