Hvordan man vurderer en lejlighed for et realkreditlån. Værdiansættelse af en boligbygning med en grund Gældende standarder for vurderingsaktiviteter

Ejendomsvurderingsrapport er en obligatorisk skriftlig del af specialistens arbejde, og det er dette dokument, der udleveres til klienten.

Men forholdet mellem speciallægen og en anden person, der har bedt om ydelsen, ligger også fast i rapporten og i en særlig aftale.

På den ene eller anden måde tyder det udførte arbejde og den udarbejdede rapport på, at ydelsen er modtaget. Konklusionen er et dokument, der har retskraft.

Hvis den er udarbejdet af en fagmand inden for sit område, kan rapporten vedhæftes retsdokumenter og kan også bruges i retstvister og retssager, knyttet til sagen om arv og deltage i andre transaktioner i henhold til den almindelige handelsomsætning i vores land.

ejendomsvurderingsopgave

Ejendomssynsopgave er en handling, der går forud for vurderingsproceduren. Efter at have modtaget en ordre om at udføre arbejde, modtager en specialist så at sige de tilsvarende opgaver. Som led i denne opgave skal han fastslå en række fakta. Disse omfatter:

- undersøgelse af objektet,

- juridiske karakteristika for fast ejendom,

- nøjagtige placering,

- kendetegn ved grænser.

Derudover skal ejendomsmægleren ved gennemgang af opgaven:

- studere alle nuancerne af objektet,

- gøre dig bekendt med posterne i det i det relevante register,

- finde oplysninger fra ejeren,

- hente arkivdokumenter om nødvendigt.

Hver vurderingsmand skal udføre disse handlinger, således at den udarbejdede rapport på baggrund af arbejdets resultater kun indeholder pålidelige oplysninger, der svarer til virkeligheden.

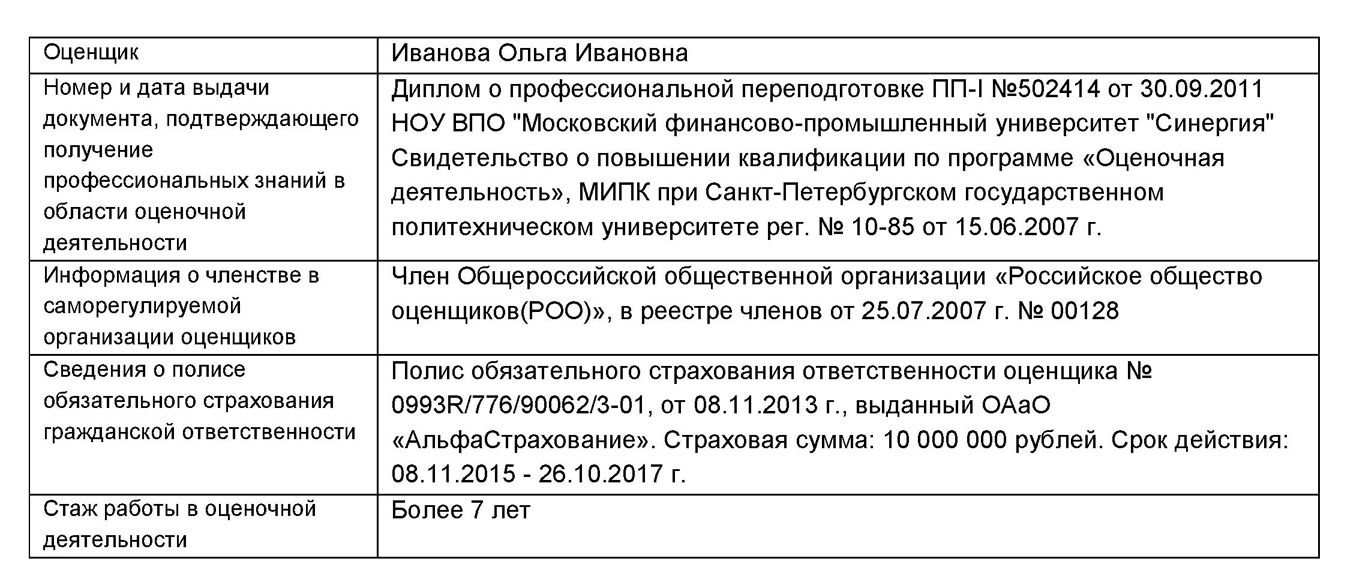

Det er meget vigtigt at være opmærksom på, hvem der skriver rapporten.

En fagvurderingsmand, der har den rette uddannelse, har ret til at udarbejde en rapport. Hverken assistenten eller sekretæren har ret til at udarbejde dette dokument. Efter færdiggørelsen af rapporten er datoen for dens udarbejdelse, vurderingsmandens underskrift og også et segl, hvis kunden handlede med virksomheden.

Men ofte sker det i praksis, at specialisten tvinger taksatorens assistent til at skrive en konklusion med alle dens komplekse nuancer og regler, og fagmanden selv underskriver kun.

Denne adfærd er fyldt med konsekvenser i form af en analfabet beskrivelse af vurderingsprocessen og konklusioner om analysen af værdien af fast ejendom på grund af assistentens eller sekretærens manglende erfaring.

Hvem udarbejder vurderingsrapporten for den ejendom, der købes?

Faktum er, at før de køber fast ejendom, beder fremtidige ejere en professionel om at tjekke ejendommens tilstand. Kun en person med specialiseret viden kan nøjagtigt beskrive tilstanden. Det betyder, at det er dem, der skal udarbejde rapporten for bedst muligt at afspejle den aktuelle situation.

Indberet pris

Det er ikke værd at tale om prisen på en ejendomsværdianalyserapport. Udgiften til en rapport om vurdering af en ejendoms værdi afhænger ikke kun af den region, hvor borgeren bor, men også af selve objektet. Hvis vi taler om erhvervsejendomme, og vi tager højde for den centrale zone i Rusland, så omkostningerne ved vurderingen starter fra 15.000 rubler, dette er derfor udgifterne til rapporten.

Hvis vi taler om fast ejendom som et hus, et bygget sommerhus eller en grund, vil omkostningerne ved arbejdet fra en højt specialiseret specialist og den efterfølgende udarbejdelse af det tilsvarende dokument variere fra seks til 8.000 rubler.

Hvis vi taler om en almindelig lejlighed eller værelse, så vil prisen på lejlighedsvurderingsrapporten koste dig beløbet ikke over 5000 rubler.

I regionerne i det fjerne nord er værdien af dette beløb lidt overvurderet, men i det centrale Ruslands outback er det tværtimod meget lavere. Og bare rolig, at omkostningerne ved arbejdet med at udarbejde en konklusion er for høje. I enhver by kan du finde alternative muligheder, fordi meget afhænger af en bestemt specialists erfaring.

Konklusion om ejendommens markedsværdi

Ejendomsvurderingsrapport(en eksempel på ejendomsvurderingsrapport kan downloades ovenfor) er et dokument, der er udarbejdet i overensstemmelse med den gældende lovgivning i vores land og indeholder alle resultaterne af vurderingen af ejendommens markedsværdi, samt en liste over alle udførte undersøgelser.

Ejendomsvurderingsrapport(en eksempel på ejendomsvurderingsrapport kan downloades ovenfor) er et dokument, der er udarbejdet i overensstemmelse med den gældende lovgivning i vores land og indeholder alle resultaterne af vurderingen af ejendommens markedsværdi, samt en liste over alle udførte undersøgelser.

Denne handling kan omfatte følgende oplysninger:

- grundlæggende oplysninger om objektet,

- beskrivelse,

- grundlaget for at udføre specialisthandlinger,

- overblik over det aktuelle ejendomsmarked,

- oplysninger om, hvilke metoder der blev brugt i vurderingen,

- mulighed for at overdrage fast ejendom som sikkerhed,

- beregning af værdien af vurderingsobjektet,

- og også hvilke dokumenter der blev brugt af taksatoren som en informationskilde til at udarbejde rapporten.

De skal stilles til rådighed både af ejeren selv og af nogle myndigheder, der servicerer ejendommen, såsom en forvaltningsorganisation.

Beretning om vurdering af købesummen for lejligheden

Lejlighed vurderingsrapport(vi foreslår at se på et eksempel på en lejlighedsvurderingsrapport ovenfor) - dette er et dokument, der er udarbejdet på grundlag af loven og har til formål at bestemme, hvor godt købesummen svarer til boligens faktiske stand.

I dette tilfælde bør en uafhængig vurdering af fast ejendom forudsætte indløsningsproceduren. Det er nødvendigt at bestemme en rimelig pris.

Dets placering, layout, miljøtilstand, naboer og så videre tages i betragtning. Omkostningsanalyseproceduren følger et generelt grundlag, dog understreges det i rapporten, at lejligheden er ved at blive klargjort til køb.

Konklusion på vurderingen af fundamentet for et boligbyggeri

Vurderingsrapport om boligbyggeri er et dokument, der indeholder en ekspertudtalelse, der beskriver fundamentet for et boligbyggeri, fortæller om dets styrke, forventede levetid, samt forskellige problemer, der kan opstå i forbindelse med driften af bygningen.

Vurderingsrapport om boligbyggeri er et dokument, der indeholder en ekspertudtalelse, der beskriver fundamentet for et boligbyggeri, fortæller om dets styrke, forventede levetid, samt forskellige problemer, der kan opstå i forbindelse med driften af bygningen.

I denne situation lægges vægten på objektets tilstand. Det ville også være en god ide at angive dens bredde, højde, anvendte materialer samt årstal, hvor den blev hældt.

Vurderingsrapport om brandskade i boliger

Skadesvurderingsrapporten fra den opståede brand indeholder følgende data.

- For det første en analyse af alle fremlagte dokumenter samt vidneudsagn. Dette omfatter også gennemgang af fotografier og deres efterfølgende analyse og undersøgelse.

- Beskrivelse af alle de nødvendige teknikker, der anvendes af specialister. En omtrentlig begrundelse for hver af de anvendte metoder, foretage de nødvendige beregninger, udarbejdelse af en skønsplan, der omfatter genopretningsarbejde efter en brand, en omtrentlig beregning af bygningens forringelse, en liste over den tilgængelige pakke af dokumenter, samt en inspektionsplan.

Gennemgang af rapporten

Gennemgang af lejlighedslækagevurderingsrapporten udarbejdet i sagen, når ejendommen af den ene eller anden grund var initiativtager til oversvømmelse.

Gennemgang af lejlighedslækagevurderingsrapporten udarbejdet i sagen, når ejendommen af den ene eller anden grund var initiativtager til oversvømmelse.

I denne situation er det nødvendigt at vurdere ikke kun de skader, der blev påført lejlighederne nedenfor, men også skaderne på ejendommen, der forårsagede oversvømmelsen.

I denne situation tilkaldes også en specialvurderingsmand, som er forpligtet til at udføre alle nødvendige arbejder og undersøgelser for at fastslå årsagen til utætheden og den forvoldte skade, samt generelt fastslå, hvor meget ejendommen har mistet i værdi på grund af denne hændelse.

Koordinering af ejendomsvurderingsresultater

Koordinering af ejendomssynsresultater- dette er en procedure, hvor to rapporter, der er udarbejdet efter ansøgning fra samme ejer, sammenlignes med hinanden for præcist at bestemme den anslåede værdi af en bestemt ejendom.

I dette tilfælde kan to eksperters udtalelser enten være enige eller divergerende, men ikke væsentligt.

I dette tilfælde foretages en yderligere vurdering, og resultatet sendes til ejeren af det objekt, der er udvalgt til undersøgelse. Et karakteristisk træk ved denne rapport er, at den er udarbejdet i form af en tabel.

Nu ved du, i hvilken situation, hvilken konkret ejendomsvurderingsrapport du kan få brug for, og du kan selv vælge den, du skal bruge, uden hjælp fra specialister.

Men kun en kompetent fagmand kan hjælpe dig med at udarbejde dette dokument, som du kan finde gennem den tilsvarende annonce i selve byen.

14.08.17 51 741 4

Og hvorfor er det nødvendigt?

Du planlægger at købe en lejlighed med et realkreditlån.

Banken godkendte låneansøgningen, agenten fandt en passende lejlighed. Det næste trin er at indsamle et komplet sæt dokumenter til banken. Det vil helt sikkert indeholde en ejendomsvurdering.

Elena Evstratova

solgt og købt fast ejendom med vurdering

Når en bank giver en låntager et realkreditlån, tager den automatisk den ejendom, der bliver købt med dette lån, som sikkerhed: "Her er pengene til dig, men indtil du betaler alt tilbage, er lejligheden min." Hvis låntager ikke returnerer pengene, har banken ret til at tage lejligheden og sælge den på auktion.

Styrken ved et realkreditlån ligger netop i, at lejligheden er nem at sælge på auktion - på banksprog er det en likvid sikkerhed. Bankerne har tillid til de lån, de udsteder, så de kan reducere renterne.

Det er vigtigt for banken, hvad det præcist giver 3.000.000 rubler for: for en hytte eller til en lejlighed. Vil han være i stand til at sælge denne lejlighed for de samme 3 millioner, hvis der sker noget? Vurderingen bør besvare dette spørgsmål for ham.

For køber er vurderingen en ekstra garanti for, at ejendommen er de penge værd, som den sælges for.

Hvem laver vurderingen

Vurderingsmænd vurderer fast ejendom. Deres aktiviteter er reguleret af den føderale lov "Om værdiansættelsesaktiviteter i Den Russiske Føderation." Dette kan være en virksomhed eller en individuel iværksætter.

Hvad en vurderingsmand skal have:

Professionel uddannelse, medlemskab af en selvregulerende organisation og forsikret ansvar

Professionel uddannelse

SRO medlemskab

Forsikret ansvar

Banker er ved lov forpligtet til at acceptere enhver vurderingsmands vurdering. Men i virkeligheden akkrediterer bankerne selv virksomheder, hvis vurdering de stoler på. Hvilke vurderingsmænd der er citeret af en bestemt bank, står normalt på hjemmesiden. Sberbank samarbejder med 256 vurderingsmænd, Bank Vozrozhdenie - med 90.

Hvordan man vælger en virksomhed til at evaluere

Ring til listen over vurderingsfirmaer, der tilbydes af banken. Dette skal du finde ud af i samtalen.

Hvor hurtigt kommer taksatoren? Den normale periode er 1-2 dage.

Hvor lang tid tager det at udarbejde en rapport? Normalt inden for 3-5 dage.

Hvor meget koster vurderingen? Den gennemsnitlige pris i St. Petersborg er 3.000 rubler. I Moskva starter priserne fra 2500 rubler.

Hvor meget koster en anden kopi af rapporten? Som standard laver vurderingsvirksomheder én kopi af rapporten. Et normalt firma vil udskrive det andet eksemplar gratis. I nogle virksomheder vil den anden kopi koste 500 rubler.

Sådan ser rapporten ud

Lejlighedsvurderingen udarbejdes i form af en rapport. Rapporten opbevares i trykt form sammen med pant i lejligheden.

Rapporten skal indeholde:

- hvem bestilte og hvem udførte vurderingen, ved hjælp af hvilken metode;

- hvilken slags lejlighed er det, hvilken stand er den i, hvordan bruges den;

- hvordan er tingene på markedet, hvor denne lejlighed vil blive solgt;

- hvor meget det kan sælges for normalt eller på auktion;

- hvilke bilag der er til vurderingen i form af fotografier og kopier af dokumenter.

Uden taksatorens segl og underskrift er rapporten ugyldig. Et dokument på 1 side indeholdende et resumé af rapporten er vedhæftet rapporten. Den sendes til banken sammen med rapporten.

Hvad koster det

Markedsværdi- lejlighedens pris, hvis den sælges uden hastværk og force majeure.

Bjærgningsværdi- minimumsprisen, som banken vil sælge lejligheden for i løbet af kort tid.

Hvad påvirker markedsværdien

Det område, hvor ejendommen er beliggende. Det påvirker prisen pr. kvadratmeter: i St. Petersborg er en kvadratmeter i Moskovsky-distriktet i gennemsnit 20.000 rubler dyrere end i Nevsky. Derfor vil en lejlighed i en ny bygning, som blev bygget blandt gamle panelhuse, koste mindre end dens analoger i et godt område.

Vurderingsmænd bruger forskning og data fra ejendomsportaler. Dette er en forskningsside fra webstedet Real Estate Bulletin.

Vurderingsmænd bruger forskning og data fra ejendomsportaler. Dette er en forskningsside fra webstedet Real Estate Bulletin. Bygningens tekniske karakteristika: hvilket år huset er bygget, hvornår de store renoveringer er udført og hvor mange etager er der i huset. Alt er taget i betragtning: tilstedeværelsen af en skraldeskakt, organiseringen af parkering, tilstanden af hoveddøren.

Lejlighedens stand. Hvilken etage, hvor mange værelser og er der renovering? Taksatoren ser selv på, om der er lagt linoleum eller laminat på gulvet, om der er klinker på badeværelset og hvordan belysningen er udført i lejligheden.

Lejlighedens tilstand har betydning: Hvis tapetet er snavset, er rapporten markeret "trænger til reparation."

Reparation med tapet for både 70 tusind rubler og 5 tusind svarer til "renovering af europæisk kvalitet". Derfor skal du ikke forvente, at taksatoren medregner den fulde pris for designerrenoveringer i lejlighedens pris. I bedste fald vil han sætte en stigningsfaktor på reparationen.

Ejendomsmarkedet i øjeblikket. Eksperten ser på lignende genstande på markedet. For en etværelses lejlighed i en monolitisk bygning vil analogerne være lejligheder af samme størrelse i monolitiske eller murstenshuse. Panelhuse sammenlignes normalt ikke med murstenshuse, eller der indføres koefficienter. Til at vurdere en lejlighed bruges fem lignende objekter. Sammenligning af peers er en god måde at se, hvor prisen er for høj.

Den sidste etage reducerer de anslåede omkostninger ved lejligheden med 2-3%, første sal - med 5-10%

Sådan beregnes bjærgningsværdi

Likvidationsværdien beregnes ved hjælp af formler. Det, der betyder noget her, er efterspørgselselasticiteten og tidsværdien af penge.

Et eksempel på efterspørgselselasticitet. Der er ringe efterspørgsel på en treværelses lejlighed i en ny bygning i stueetagen, fordi store kvadratmeter og en lav etage skræmmer køberne. Du kan sælge en sådan lejlighed på kort tid kun til en lav pris. Forskellen mellem markeds- og likvidationsprisen er op til 3 millioner rubler.

Der er stor efterspørgsel på en 1-værelses lejlighed i mellemetagen i en panelbygning, 5 minutters gang fra metroen, fordi sådanne lejligheder altid er efterspurgte på markedet. Likvidationsværdien af en sådan lejlighed er tæt på markedsværdien.

Et eksempel på penges tidsværdi. Når man taler om lange perioder og store penge, siger man ofte, at penge bliver billigere med tiden. Det vil sige, at rublen nu er mere værdifuld end rublen om et år. Hvis en lejlighed kan sælges billigere nu, så er det bedre end lidt dyrere senere. Dette princip har mange begrundelser: inflation, politiske risici, menneskelig dødelighed og verdens fremskridt.

Når en lejlighed sælges til afviklingsprisen, betales lånet først tilbage. Låntager modtager de resterende midler. Derfor, jo højere likvidationsprisen er, jo flere penge vil han have mellem hænderne.

Likvidationsværdien af en lavprislejlighed er ikke meget forskellig fra markedsværdien. De er nemmest at sælge på markedet, fordi der er en efterspørgsel efter dem. En elitelejlighed i en ny bygning vil blive solgt i lang tid selv med rabat.

Prisklasse for treværelses lejligheder i St. Petersborg

Vi udvalgte lejligheder inden for samme område i henhold til EMLS ejendomsportal

Ved arv af fast ejendom eller optagelse af realkreditlån kræves en vurdering af hus og grund. Det er problematisk at udføre proceduren på egen hånd, resultatet vil være omtrentligt.

Hvornår er der behov for en hus- og grundvurdering?

Der kræves en vurdering af hus og grund for at fastslå ejendommens handelsværdi. Ved gennemførelse af en købs- og salgstransaktion udføres proceduren på frivillig basis.

Inddragelse af en skønsmand er fastsat ved lov i følgende tilfælde:

- Registrering af arv. Det er nødvendigt at bestemme boligens værdi, så notarkontoret kan udstede et certifikat, der bekræfter retten til at råde over ejendommen.

- Bankindskud. Et kreditinstitut udsteder ikke penge uden at formalisere en hæftelse. For at gøre dette skal du have en ekspertudtalelse om ejendommens værdi.

- Ejendomsforsikring. For at beregne størrelsen af forsikringen er det nødvendigt at indhente data om værdien af den ejendom, som forsikringen er udstedt for.

- Skadesvurdering. Beløbets størrelse for reparationsarbejde fastsættes.

- Registrering. Størrelsen af statsafgiften afhænger af ejendommens værdi.

- Vurdering af et hus til prøvelse. I tilfælde af skilsmisse eller tvister mellem arvinger hjælper fastlæggelsen af værdien af fast ejendom med at løse ejendomstvister.

VIGTIG! Vurderingen af en boligbygning udføres for at beregne bidrag til virksomhedens autoriserede kapital. Stifterne har ret til at bidrage med penge eller overføre personlige ejendele til virksomheden.

Hvem har ret til at vurdere et hus og en grund?

Uafhængige specialister - personer med tilladelse til at udføre ekspertaktiviteter - har ret til at vurdere et hus. Bedømmere er medlemmer af SRO og har en civil ansvarsforsikring på mindst 300 tusind rubler.

Ejendomsejere vælger en ekspert på egen hånd under hensyntagen til priser for tjenester, omdømme og andre parametre. Låneinstitutter henviser dog låntagere til visse vurderingsmænd, når de udsteder et realkreditlån.

RÅD! SRO'er, der samarbejder med kreditinstitutter, udarbejder en rapport i overensstemmelse med bankens krav. Dette eliminerer risikoen for at sende dokumentet til revision eller genregistrering.

Proceduren for vurdering af et hus med jord

Proceduren for vurdering af et landsted består af en række trin. Boligejeren forhandler samarbejdsvilkårene med taksatoren og fastsætter frister for undersøgelsen. Der udarbejdes en tilsvarende aftale.

Efter at have underskrevet kontrakten giver ejeren af ejendommen eksperten dokumentationen for huset og aftaler datoen for specialistens besøg. Under besigtigelsesprocessen tager taksatoren billeder af boligen og besigtiger bygningen for ulovlig ombygning.

En uafhængig vurdering af huset og grunden udføres ud fra en af metoderne:

- Analog. Essensen af undersøgelsen er at sammenligne priser for sådanne transaktioner i løbet af året. Ud fra analysens resultater identificerer taksatoren værdien af det aktuelle objekt. Denne teknik bruges i store befolkede områder.

- Dyr. Et særligt træk ved metoden er vurderingen af udgifter, som husejeren har afholdt under reparationer og renoveringer. Omkostningsekspertise bruges til at fastlægge udgifterne til sommerhuse.

- Indbringende. Bruges til at vurdere bylejligheder og erhvervsejendomme. Markedsværdien bestemmes ved at vurdere afkastet af investering i fast ejendom.

Når man undersøger et privat hus og en grund, er taksatoren opmærksom på følgende parametre:

- Ejendommens beliggenhed (infrastrukturudvikling, bebyggelsestype mv.).

- Bygningens tilstand (byggeår, antal etager, areal, type byggematerialer, kommunikationstilstand).

- Tilstedeværelsen af byrder på stedet og dacha.

OPMÆRKSOMHED! Hvis ejendommen, der sælges, blev købt med lånte midler, og lånet ikke tilbagebetales, skal ejeren fjerne hæftelsen fra huset og bestille et opdateret uddrag fra Unified State Register.

Gyldighedsperioden for indberetningen for boligkøbt med realkredit er seks måneder. Hvis ikke kun et hus, men også en grund blev købt på kredit, kræves en yderligere vurdering af jorden.

Hvilke dokumenter skal leveres

For at bestemme værdien af en bolig kræves følgende dokumentation:

- Et duplikat af identitetskort og TIN fra ejeren af ejendommen.

- Matrikelpas og.

- Et dokument, der bekræfter ejerskabet af huset.

Ved køb af bolig i en bygning under opførelse kræves en aftale med bygherren.

Evalueringsrapport

Ejendomssynsrapporten udarbejdes skriftligt. Siderne er nummererede, rapporten er hæftet, certificeret med stempel og underskrift fra SRO-repræsentanten. Rapporten er i gennemsnit på tredive sider.

Dokumentet indeholder følgende oplysninger:

- oplysninger om eksperten og kunden;

- information om metoder til vurdering af bolig;

- oplysninger om huset, der bliver inspiceret;

- analyse af ejendomsmarkedet;

- identifikation af genstandens markedsværdi.

Rapporten til banken ved ansøgning om realkreditlån indeholder:

- dokumentation for boliger;

- fotografier taget under undersøgelsesprocessen;

- markedsprisen på fast ejendom;

- likvidationsværdi (det beløb, som banken vil kunne sælge huset for, hvis låntageren ikke opfylder sine forpligtelser).

Hvis bankkunden selvstændigt har valgt et vurderingsfirma, skal følgende vedhæftes rapporten:

- Diplom i evaluering;

- dokument, der bekræfter medlemskab i SRO;

- ansvarsforsikring.

RÅD! Vurderingskunden skal omhyggeligt studere ekspertens udfyldte rapport, mens han er på virksomhedens kontor. Dette vil hjælpe dig med hurtigt at løse mulige problemer og forstå nuancerne.

Hvad kan den vurderede værdi påvirke?

SRO-ekspertens rapport påvirker følgende lånebetingelser:

- størrelsen af beløbet;

- lånetid;

- rente.

Hvis ejendommens reelle værdi, som skønsmanden har fastsat, er lavere end handelsværdien, udsteder banken ikke det krævede beløb. I en sådan situation skal låntageren:

- anmode om en fornyet undersøgelse;

- foretage en vurdering i en anden virksomhed;

- ansøge om et forbrugslån for det manglende beløb.

Det tager tre til fem dage at gennemføre en vurdering og rapportere om fast ejendom købt med lånte midler.