Faktura for intern bevægelse. Overførsel af varer og materialer inden for virksomheden. Hvornår udstedes dokumentet?

Regnskabsopgørelser, regnskab → Faktura for intern flytning af materialer. Skema nr. m-13

3 godkendt efter ordre fra USSR's centraladministration af 14. december 1972 nr. 816 +-+ virksomhed, organisationskode 0303010 2 +-+ +-+ faktura ingen. +-+ på indre bevæger sig materialer"" 20 g. +-+ se objekt-objekt-operationer -afsender -modtager...

Regnskabsopgørelser, regnskab → Faktura for intern flytning af materialer. Skema nr. m-12

12 - godkendt efter ordre fra USSR's centraladministration dateret 12/14/72 nr. 816 +-+ virksomhed, organisationskode 0303009 4 +-+ +-+ faktura ingen. +-+ på indre bevæger sig materialer"" 20 +-+ tilsvarende værksted, anlæg, værksted, anlæg, ru...

Regnskabsopgørelser, regnskab → Eksempel. Faktura er et krav for frigivelse (intern flytning) af materialer. Skema nr. m-11

Godkendt af resolutionen fra USSR's statsstatistiske komité af 28. december 1989 nr. 241 +-+ (virksomhed, organisation) okud kode +-+ faktura- krav om orlov ( indre bevæger sig) materialer+-+ datonummer sos- leveringskode +- ment type...

Dokumenter til administration af virksomhedsregistre → Fakturaer for intern bevægelse, overførsel af varer, containere (Enhedsform N TORG-13)

Dokument " faktura på indre bevæger sig, overførsel af varer, containere (samlet form n bargaining-13)" i excel-format kan du modtage...

Administrationsdokumenter for virksomhedsregistre → Faktura for intern flytning af anlægsaktiver (Unified Form N OS-2)

Dokument " faktura på indre bevæger sig anlægsaktiver (unified form n os-2)" i excel-format kan du få...

Regnskabs- og finansielle dokumenter → Attest (faktura) for accept og overførsel (intern bevægelse) af anlægsaktiver (formular nr. os-1, godkendt ved dekret fra USSR State Statistics Committee dateret 28. december 1989 nr. 241)

89 n 241 +-+ Okud kode +-+ godkendt af virksomhedens leder - - underskrift, efternavn "-" - 19. handle ( faktura) accept og overførsel ( indre +-+ bevægelser) anlægsaktiver nummer dato personkode, dokumenttypekode - sammensætningsansvarlig...

Regnskabsopgørelser, regnskab → Faktura for frigivelse af materialer til tredjemand. Skema nr. m-14

Ma nej. M-14 godkendt af USSR's centraladministration den 14. december 1972, nr. 816 +-+ okud kode 0303011 9 (virksomhed, organisation) +-+ +-+ faktura ingen. +-+ til ferie materialer på siden "" 20g. +-+ korrespondentkontokode type transaktionslager +- (nummer...

Regnskabsopgørelser, regnskab → Faktura for frigivelse af materialer til tredjemand. Skema nr. m-15

Tilsvarende konto +- type operation lagerkontokode analytic- underkonto. regnskab +-+-+-+-+-+- +-+ faktura ingen. på ferie materialer til siden "" 20 års basis til hvem gennem hvem +-+ nomen- en. mængde prisbeløb ved...

Enterprise records management dokumenter → Faktura for frigivelse af materialer til tredjepart (Standard interindustry formular N M-15)

Dokument " faktura på ferie materialer på siden (standard mellembrancheformular n m-15)" i excel-format kan du hente fra linket "...

Regnskabsopgørelser, regnskab → Eksempel. Liste over krav til materialer og beregning af materialeomkostninger til objektet og sektioner af overslaget (skema nr. 4-mat)

Bilag 5 til brevet fra Den Russiske Føderations statskonstruktionsudvalg af 06/04/93 nr. 12-146 blanketnr. 4-måtte kravopgørelse vedr materialer og omkostningsberegning materialer efter objekt og sektioner af skønnet +-+ koder matematisk navn materialeforsker. hvis-omkostninger...

Virksomhedsregistre → Fragtbrev

Dokument "transport" faktura" i excel-format kan du hente det fra linket "download fil"

En faktura for intern flytning er det primære regnskabsbilag til dokumentation af flytning af lagervarer inden for en brancheorganisation.

Den udstedes under hensyntagen til en række krav, der gælder for primære dokumenter. Organisationen har ret til at udvide dem ved at ændre formen på fakturaen eller stille yderligere krav til dens udførelse.

Hvad bruges det til, og i hvilke tilfælde skal det udstedes?

Fakturaen bruges til at dokumentere overførslen af salgbare produkter og emballage mellem strukturelle afdelinger, lagre eller materielt ansvarlige personer i én organisation. Det kan være at flytte varer fra lager til lager eller fra lager til butik. Faktura for intern flytning udstedes på baggrund af en mundtlig eller skriftlig ordre fra lederen.

Hvilke data indeholder det?

For at redegøre for intern bevægelse har en organisation ret til at udvikle sin egen dokumentformular eller bruge den forenede TORG-13-formular. Hvis en organisation udvikler sin egen dokumentformular, skal den godkendes efter ordre fra virksomheden og indeholde følgende data:

- Organisationens navn;

- Titel på dokumentet;

- oplysninger om afsender og modtager af varer og materialer;

- oplysninger om de overførte varer (dets navn og mængde i fysisk og værdimæssig henseende).

Funktioner ved kompilering

Dokumentet for flytning af lagervarer inden for organisationen er udarbejdet af den materielt ansvarlige person fra hvis lager lagervarerne frigives. Ferie uden dokumentation er ikke tilladt.

TORG-13 er tegnet i to eksemplarer, og den ene forbliver hos den person, der frigav varerne, og den anden - hos den person, der tog imod dem. De udførte dokumenter tjener som grundlag for afskrivning af lagervarer fra den materielt ansvarlige, der frigiver dem, og den afdeling, der har modtaget varelageret, godkender dem til bogføring på grundlag af fakturaen.

Nummerering sker efter de regler, der er fastsat i den enkelte virksomhed. Som regel har hver type dokument sin egen kontinuerlige nummerering for at lette registreringen, kan der tilføjes et bogstavpræfiks til dokumentnummeret.

Ved udfyldning af dokumenter skal der lægges særlig vægt på de kolonner, hvor navnene på afsender og modtager skal angives. Fejl i navnene på udstedende og modtagende strukturelle enheder fører til forvrængning af data i regnskabet og til uoverensstemmelser mellem den faktiske tilgængelighed af inventar og materialer og data i regnskabet.

Fejl i navnene på lagervarer er ikke tilladt., for bedre identifikation anbefales det at føre optegnelser ikke kun ved navn, men også ved hjælp af en kode. Hvis varer af samme navn er forskellige i kvalitet, er det nødvendigt at angive kvaliteten af de varer og materialer, der sælges.

Nogle typer beholdningsartikler kan medregnes i forskellige måleenheder (f.eks. i kilogram og lineære meter). Ved frigivelse af sådanne varer er det nødvendigt at angive den måleenhed, hvori de blev godkendt til regnskab. Den ansvarlige person kan ikke overføre varer fra en måleenhed til en anden og bringe alle solgte varer og materialer i en enkelt form.

Kolonner, der angiver mængden af solgte varer, er påkrævet.. Ved overførsel af lagervarer i pakker skal du angive antallet af stykprodukter i en pakke og antallet af sådanne pakker. Varernes vægt angives ikke kun netto, men også brutto, hvis den økonomisk ansvarlige person har sådanne oplysninger.

Data om pris og kostpris på lagervarer til regnskabspriser er også angivet. Kolonnerne, der angiver mængde og mængde, summeres og en total summeres. Mængden af kommercielle produkter i forskellige måleenheder opsummeres med henblik på kontrolkontrol af mængden af leverede produkter.

Uden at angive data om det nøjagtige navn og mængde af varer og containere, er fakturaen for intern flytning ugyldig.

TORG-13 er underskrevet af økonomisk ansvarlige personer, som har frigivet og accepteret varerne og materialerne. Sørg for at angive navnene på deres stillinger og udskriften af underskriften.

Uden underskrifter fra økonomisk ansvarlige personer er dokumentet ugyldigt. Det er ikke tilladt at påtegne fakturaen af en person, der ikke har ret hertil. Retten til at underskrive tildeles efter ordre fra organisationen.

Uden underskrifter fra økonomisk ansvarlige personer er dokumentet ugyldigt. Det er ikke tilladt at påtegne fakturaen af en person, der ikke har ret hertil. Retten til at underskrive tildeles efter ordre fra organisationen.

Den forenede formular giver ikke mulighed for anbringelse af et segl, men hvis materielt ansvarlige personer har segl i strukturelle enheder, anbefales det for at give større kontrol og forhindre forfalskning af underskrifter at anbringe dem yderligere. Fraværet af et segl er ikke en overtrædelse, medmindre det er fastslået af en lokal handling fra organisationen.

Er det nødvendigt at notere bilaget i regnskabskladden?

Dokumenter, der afspejler bevægelsen af lagervarer inden for virksomheden, registreres i regnskabskladden. En registrering af en faktura for intern bevægelse afspejles for både den udstedende og den modtagende part.

Journalens form kan være vilkårlig, men den skal indeholde data, der giver dig mulighed for at identificere de dokumenter, der er specificeret i den:

- dokumentnummer og udstedelsesdato;

- navnet på enheden - den anden part i forretningstransaktionen for flytning af lagervarer;

- den samlede mængde og mængde af lagervarer angivet på fakturaen.

Den materielt ansvarlige person afspejler data om bevægelsen af lagervarer i lagerregnskabskort, og de selv Fakturaer overføres til virksomhedens regnskabsafdeling i henhold til registret.

Hvor længe skal det opbevares?

Alle primære dokumenter skal opbevares i organisationen i fem år efter indberetningsåret, det vil sige det år, hvor de er udstedt, så kan de destrueres.

De kan være nødvendige, hvis der identificeres uoverensstemmelser under en lageropgørelse eller for at bekræfte rigtigheden af de afspejlede data under en skatterevision.

Den interne bevægelse af varer og containere dokumenteres således med en faktura. Organisationen har ret til at udvikle sin egen dokumentformular eller bruge den forenede TORG-13 formular. Den opbevares i virksomhedens regnskabsafdeling i fem år, hvorefter den kan bortskaffes.

Hvis du finder en fejl, skal du markere et stykke tekst og klikke Ctrl+Enter.

I processen med økonomisk aktivitet ankommer materielle aktiver til lagre og lagerrum, ikke kun fra leverandører. Deres interne bevægelse udføres også fra organisationens afdelinger til lagerrum og lagre. Paragraf 57 i Metodevejledning nr. 119n fastslår, at afdelingernes levering af materialer til lagre skal dokumenteres med fakturaer for intern transport af materialer i tilfælde, hvor:

produkter fremstillet af afdelinger i organisationen bruges til internt forbrug i organisationen eller til yderligere forarbejdning;

materialer returneres af afdelinger i organisationen til et lager- eller værkstedslagerrum;

affald fra produktion af produkter (udførelse af arbejde), samt defekter afleveres;

levering af materialer modtaget fra likvidation (demontering) af anlægsaktiver udføres;

andre lignende sager.

Operationer for overførsel af materialer fra en afdeling af organisationen til en anden dokumenteres også med fakturaer for intern flytning af materialer.

Resolution nr. 71a til disse formål udviklet formular nr. M-11 "Demand-faktura", brugt i tilfælde, hvor materielle aktiver flyttes mellem strukturelle afdelinger i en organisation eller mellem økonomisk ansvarlige personer.

Fakturaen udfærdiges af den økonomisk ansvarlige i den strukturelle enhed, der leverer materialeaktiverne. En af de to kompilerede kopier af fakturaen tjener som grundlag for det leverede lager til at afskrive værdigenstande på basis af den anden kopi, det modtagende lager accepterer disse værdier til regnskab. Fakturaen underskrives af de økonomisk ansvarlige personer i både den leverede og den modtagende afdeling og indsendes til regnskabsafdelingen for at registrere materialebevægelser.

Det skal bemærkes, at de samme fakturaer anvendes til at dokumentere levering af on-demand og ubrugte materialer til lageret, samt levering af affald og mangler.

Den interne bevægelse af materialer betragtes også som deres frigivelse til lagre (lagerrum) i organisationens divisioner og til byggepladser.

I det tilfælde, hvor udlevering af materialer til afdelinger sker uden angivelse af materialernes anvendelsesformål, tages en sådan frigivelse også i betragtning som en intern flytning, og materialerne anses for udstedt til den afdeling, der har modtaget dem. Afdelingen, der har modtaget materialerne, udarbejder en forbrugsrapport for den faktisk forbrugte mængde materialer. Den specifikke procedure for udarbejdelse af en udgiftsrapport samt listen over afdelinger, der kan anvende den, fastlægges af organisationen. Denne handling skal afspejle:

navn på de modtagne materialer;

mængde, regnskabspris og beløb for hver vare;

nummer og (eller) navnet på den ordre, produkt, produkt, som materialerne er brugt til at fremstille;

mængde af fremstillede produkter eller mængder af udført arbejde.

Den udfærdigede lov er grundlaget for afskrivning af materialer fra indberetningsenheden i den enhed, der har modtaget dem.

I tilfælde af flytning af inventarelementer mellem strukturelle afdelinger eller materielt ansvarlige personer i organisationen, i overensstemmelse med resolution nr. 132, en faktura for intern bevægelse, overførsel af varer, containere (formular nr. TORG-13), udfærdiget i to kopier af lagerets eller afdelingens materielt ansvarlige, udfærdiges inventar. Den første kopi af fakturaen forbliver i leveringsafdelingen og tjener til at afskrive lagervarer, den anden overføres til afdelingen, der modtager værdierne og tjener til at acceptere dem til regnskab.

Fakturaen underskrives af de økonomisk ansvarlige personer hos leverer og modtager og sendes til organisationens regnskabsafdeling for at registrere bevægelsen af lagervarer.

Inden for en organisation flyttes ikke kun materialer og varer, men også anlægsaktiver fra en strukturel enhed til en anden. Til registrering og registrering af sådanne bevægelser anvendes Faktura for intern flytning af anlægsaktiver, formular nr. OS-2.

Fakturaen udstedes af den overførende enhed i tre eksemplarer og underskrives af de ansvarlige personer for modtagerens og levererens strukturelle enheder. Det første eksemplar overføres til regnskabsafdelingen, det andet forbliver hos den økonomisk ansvarlige i afdelingen, der overfører anlægsaktivet, og det tredje eksemplar overføres til den afdeling, der modtager anlægsaktivet.

Data om bevægelse af anlægsaktiver indføres i inventarkortet eller bogføringen af anlægsaktiver (skemaer nr. OS-6, nr. OS-6a, nr. OS-6b).

I forbindelse med flytning af ejendom, som er en del af anlægsaktiver, mellem afdelinger i et selskab, udfærdiges en faktura i OS-2-formularen. For hver overdraget ejendom skal skemaet udfyldes særskilt. Den medarbejder, der er direkte deltager i processen med at overføre objektet, er ansvarlig for at udstede fakturaen.

Dokumentet skal udfyldes i tre eksemplarer. Den første forbliver hos den materielt ansvarlige person (MRP), der udfører overførslen. Denne kopi skal være underskrevet af den enhed, der accepterer ejendommen.

Kære læsere! Artiklen taler om typiske måder at løse juridiske problemer på, men hver sag er individuel. Hvis du vil vide hvordan løse præcis dit problem- kontakt en konsulent:

Det er hurtigt og GRATIS!

Den modtagende part beholder en anden kopi af fakturaen med afsenderens underskrift. Den tredje kopi skal indeholde begge parters underskrift og overføres til regnskabsafdelingen af medarbejderen, som indtaster de nødvendige data til OS-6 inventarkortet.

De vigtigste detaljer i proceduren

Dokumentets formål og standarder

Fakturaen for intern bevægelse af genstande bekræfter kendsgerningen om overdragelse af ejendom, hvilket giver mulighed for afskrivning og modtagelse af værdigenstande. Grundlaget er indholdet i dokumentet af fuldstændige oplysninger om deltagerne i overførslen og objektets parametre.

De væsentlige detaljer, som enhver faktura indeholder, omfatter:

- en liste over alle parter, der deltager i proceduren;

- typen af overført objekt og dets egenskaber;

- mængde og pris af overdraget ejendom;

- underskrifter og liste over alle ansvarlige personer;

- relateret dokumentation.

Afhængigt af den type operation, der udføres, er det muligt at indtaste yderligere detaljer uden at ændre eller udelukke de nødvendige. Det er tilladt at bruge ensartede former for dokumenter, der blev godkendt ved dekret fra statens statistikkomité nr. 132 eller uafhængigt udviklede skabeloner med bevarelse af obligatoriske oplysninger

Føderal lov nr. 402 definerer de obligatoriske detaljer, der skal være til stede i det primære dokument. I tilfælde af manglende overholdelse af denne norm vil dokumentet blive nægtet accept til registrering.

Metodiske anbefalinger vedtaget af Roskomtorg brev nr. 1-794/32-5 af 10. juli 1996 bekræfter behovet for at dokumentere flytning af ejendom med forsendelsesdokumentation. Fakturaen udfærdiges af den økonomisk ansvarlige under overførselsprocessen.

Formegenskaber

Afhængigt af den ejendom, der overføres, kan ensartede formularer som TORG-13 og OS-2 bruges. TORG-13 anvendes ved overførsel af varer eller materialer til en virksomhed. OS-2 bruges, når flytning af anlægsaktiver er påkrævet. I modsætning til OS-2 kræver TORG-13-fakturaen kun to kopier og skal ikke udfyldes i en streng formular.

Dokumentet er gyldigt, hvis det overføres af en MOL eller afdeling. Formularen er en garant for bevægelse af varer til en anden enhed. Oftest udfyldes et sådant dokument før eller under overførslen.

Fakturaformular for intern flytning af genstande:

Prøvefyldning

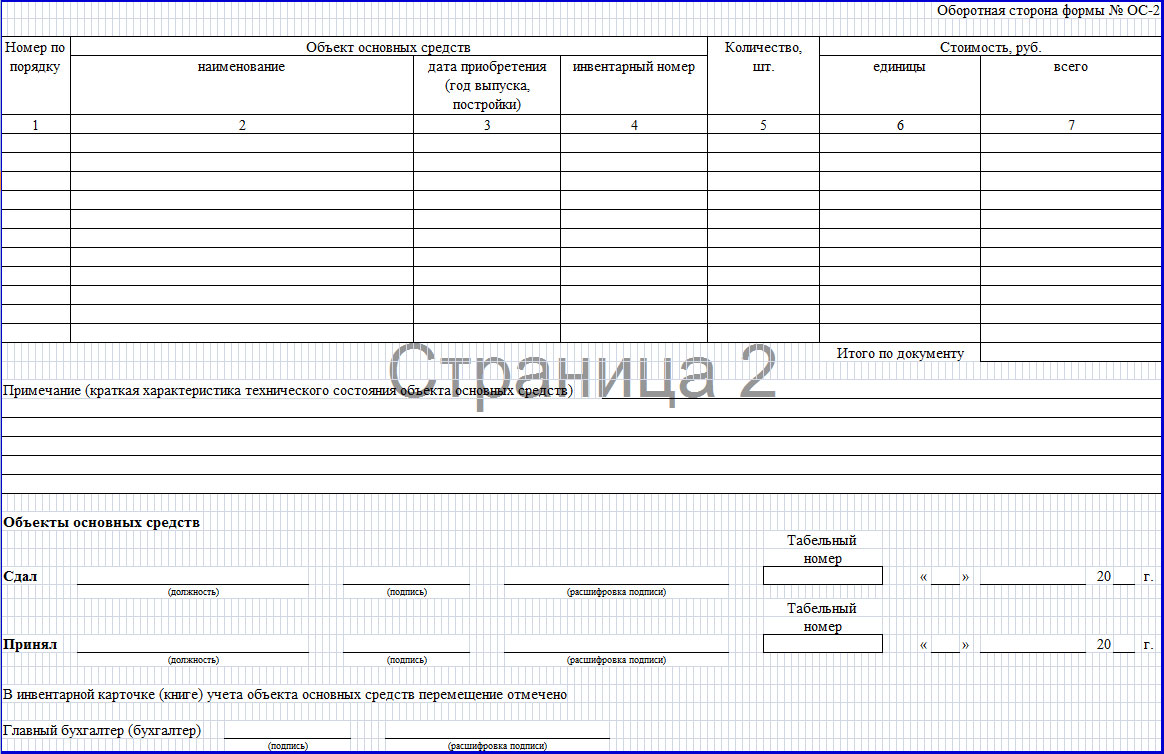

Fakturaen for intern flytning af objekter OS-2 udfærdiges i tre eksemplarer. Den første går til den enhed, der udfører registreringen af bevægelsen, den anden går til modtageren, og den tredje går til regnskabsafdelingen. Overskriften placeret på forsiden af dokumentet er udfyldt med oplysninger, herunder navnet på virksomheden, afsenderen og modtageren, OKUD-koder samt datoen for udfyldningen og serienummeret.

I hoveddelen af OS-2-loven er der en tabel, der indeholder følgende punkter:

- OS nummer;

- ejendommens navn;

- overførselsdato;

- inventarnummer;

- antal overførte objekter;

- prisen på en enhed;

- Udgifter i alt.

Under tabellen er der linjer, hvor der registreres tekniske oplysninger om den overdragne ejendoms tilstand. Bagefter lokaliseres parternes underskrifter, deres udskrift, hver af MOL'ernes stilling, rapportnummeret og datoen. Formular OS-2 skal underskrives af regnskabschefen.

Tips til at vedligeholde en faktura for intern flytning af genstande

En overdragelse inden for en organisation er ikke et salg, fordi der ikke er nogen overdragelse af ejerskab. Både uafhængig udvikling og godkendelse af dokumentet og brugen af en samlet formular er tilladt.

I det tilfælde, hvor opdelingen ikke henføres til en særskilt balance, er brug af OS-2-formularen tilladt. Ellers vil denne formular ikke være nok, så det er bedre at udvikle og godkende din egen formular.

Oplysninger om, at objekter bevæger sig, skal inkluderes i OS-6-inventaromslaget til det overførte OS (hvis der bruges en samlet form).

Hvis OP er henført til en særskilt balance sammen med fakturaen, skal modtageren modtage følgende dokumenter:

- i overensstemmelse med OS-1 formularen, udstedt på tidspunktet for optagelsen;

- et komplet sæt teknisk dokumentation.

Afspejling af overførsel af et objekt i regnskabet udføres afhængigt af EP's tildeling til en separat balance. Hvis opdelingen henføres til en særskilt balance, afspejles bevægelsen på kontoen "virksomhedsinterne afregninger" (underkonto "Afregninger for allokeret ejendom").

I de tilfælde, hvor en division ikke er allokeret til en særskilt balance, føres analytisk regnskab ved hjælp af kontoen "Anlægsaktiver". Hvis sådanne analyser ikke udføres, er det tilladt ikke at bogføre bevægelsen.

Udgifter, der er opstået i forbindelse med flytning af ejendom i regnskabet, klassificeres som produktionsomkostninger i afdelingen. For at beregne indkomstskat klassificeres udgifter, der var forbundet med flytning af ejendom, normalt som andre udgifter og bekræftes af et certifikat for udført arbejde.

Hvis flyttearbejdet er udført i egen regi, så udfærdiges en regnskabsattest med vedhæftede fakturaer for de anvendte materialer, lønopgørelser, fragtsedler etc. Indgående moms på arbejde, der er udført af tredjepartsvirksomheder, skal fratrækkes pr. fakturaen - teksturer.

Eksempel på udfyldelse af en faktura for intern flytning af genstande:

Refleksion af handlinger på papir

Hvordan man tager højde for bevægelsen af et objekt afhænger af tilstedeværelsen af en separat balance for en separat enhed.

I det tilfælde, hvor delingen er på den generelle balance, skal der foretages følgende transaktioner: D01, underkonto OP-2 - K01, underkonto OP-1 - anlægsaktiver flyttes fra den overførende afdeling til den modtagende. Derefter flytter de: D02, underkonto OP-1 – K02, underkonto OP-2.

I det tilfælde, hvor opdelingen er på en separat, skal følgende transaktioner foretages: D79, underkonto 1 - K01 - startomkostningerne for det flyttede objekt afskrives. Herefter overføres den akkumulerede afskrivningsbesparelse: D02 - K79, underkonto 1.

Anden afdeling modtager anlægsaktiver fra overdrageren: D01 - K79, underkonto 1, samt akkumulerede afskrivninger: D79, underkonto 1 - K02. I dette tilfælde ændres de oprindelige omkostninger for objektet ikke. Af denne grund beregnes afskrivning på den modtagne ejendom i den enhed, der modtager genstanden, i overensstemmelse med den tidligere procedure.

Registreringsprocedure

Skema TORG-13 udfyldes som følger. Overskriften skal indeholde oplysninger om den virksomhed, inden for hvilken flytningen sker. Derudover er det nødvendigt at angive datoen for udfærdigelsen af fakturaen og dens nummer. Dernæst udfyldes en tabel, hvis øverste del er beregnet til information om den enhed, der overdrager ejendommen og modtageren.

Tabellen indeholder følgende data om de overførte varer:

- antal genstande;

- enheder;

- regnskabsmæssig værdi (etableret uafhængigt af organisationen);

- den samlede værdi af den overdragne ejendom.

Du kan finde en formular og prøve til udfyldelse af dette dokument på internettet. Efter endt udfyldning skal parternes underskrifter påføres.

Form OS-2 udfyldes på begge sider. Forsiden indeholder oplysninger om den juridiske enhed med det fulde navn på de afdelinger, som objektet overføres imellem. Dokumentet angiver også datoen for fremsendelsen og formularens serienummer. Bagefter angiver tabellen listen over overdragne ejendom, dato for fremstilling eller frigivelse, inventarnummer, antal overførte genstande og deres omkostninger.

Eksempler på ikke-økonomiske opgaver

En faktura for den interne flytning af et objekt, der udgør ikke-finansielle aktiver, bruges ved registrering og regnskabsføring af flytningen mellem strukturelle afdelinger af et institut af sådanne objekter som anlægsaktiver, immaterielle aktiver, færdige produkter produceret af virksomheden.

Tidligere brugte man en formular, der kun vedrørte anlægsaktiver, men vejledningen foreskrev det for immaterielle aktiver og retsakter. Nu selv af navnet følger det, at fakturaen er beregnet til alle typer ikke-fiskale aktiver, på trods af at overskriften kun taler om anlægsaktiver.

Sammensætningen af indikatorerne har næsten ikke gennemgået nogen ændringer: Der er kun tilføjet detaljer, der er forbundet med en stigning i anvendelsesomfanget af formularen. "Basis (type af dokument, dato og nummer)" blev tilføjet til overskriften. Tabellen er opdateret med måleenheder, som er direkte relateret til ændringen i skemaets formål.

Instruktioner til tilføjelse

For at tilføje en faktura for intern flytning af ejendom, skal du gå ind i kontekstmenuen og klikke på tilføj. Dokumentparametrene er angivet i det vindue, der vises. Bilagstypen skal kun vælges ved indtastning af den første faktura i systemet. I fremtiden vil denne parameter blive valgt automatisk.

Dataene til automatisk indtastning af oplysninger i feltet "Organisation" er taget fra den sidste faktura, der er indtastet i systemet for flytning inden for virksomheden. Programmet vil automatisk tildele et dokumentnummer baseret på en unik sekvens for en specifik virksomhed. Datoen for dokumentet indstilles automatisk.

Den strukturelle enhed samt Mol-feltet kan udfyldes automatisk efter indtastning af inventaregenskaben.

Hvis basisdokumentet ikke er registreret af systemet, kan dets detaljer gemmes. For at gøre dette skal du udfylde de påkrævede felter, hvorefter du skal trykke på knappen Opret. Denne knap er placeret ved siden af indtastningsfelterne.

Hvis basisdokumentet er registreret af systemet, kan felterne type, type, nummer og dato for dokumentet udfyldes med oplysninger, der er nødvendige for søgning og yderligere valg fra listen over basisdokumentet. Hvis der kun er ét dokument på listen, der kommer frem, udfyldes det automatisk. "Noten" er fyldt med yderligere information.

Efter at dokumentets grundlæggende parametre er udfyldt, kræves detaljerede oplysninger om objektet, der flyttes. For at gøre dette skal du åbne fanen "Fakturaspecifikation". Information kan tilføjes enten som en liste eller individuelt.

For at indtaste oplysninger om et af objekterne skal du vælge "Tilføj" i kontekstmenuen. Dernæst vælges OS-objektet. Når alle felter er udfyldt, skal du klikke på "OK". Du kan lukke uden at gemme ændringer ved at trykke på knappen "Annuller".

For at tilføje en liste over positioner skal du vælge tilføjelseslistepunktet i specifikationsmenuen. Du kan vælge mere end én position i vinduet, der vises, ved at holde ctrl-knappen på tastaturet nede. Når alle felter er udfyldt, skal du klikke på "OK".

Når fakturaen er registreret, kan den sendes til tryk. For at gøre dette skal du vælge det ønskede printelement i programmenuen. Efter udskrivning sendes dokumentet til de økonomisk ansvarlige til underskrift.

Herefter behandles fakturaen i regnskabet. For at gøre dette skal du vælge "Workout" i applikationsmenuen og derefter "Workout". Efter at have angivet den faktiske dato for ejendomsflytning i vinduet, der vises, skal du trykke på knappen "OK".

Efter arbejdets afslutning genereres de tilsvarende posteringer og indtastes i inventarfilen.

ANSØGNINGER OG OPKALD ACCEPTERES 24/7 og 7 dage om ugen.

Forretningstransaktioner, der ikke er dokumenteret i primære regnskabsbilag, accepteres ikke til bogføring og er ikke genstand for refleksion i regnskabsregistre.

Primære regnskabsdokumenter accepteres til regnskabsføring, hvis de er udarbejdet i overensstemmelse med formularen indeholdt i albummet med ensartede former for primær regnskabsdokumentation.

Udviklede og godkendte forenede former for primær regnskabsdokumentation i overensstemmelse med dekret fra Den Russiske Føderations regering af 8. juli 1997 nr. 835 "Om primære regnskabsdokumenter" skal bruges af alle organisationer, uanset deres organisatoriske og juridiske form.

I overensstemmelse med resolutionen fra Den Russiske Føderations statsstatistiske komité af 24. marts 1999 nr. 20 "Om godkendelse af proceduren for brug af ensartede former for primær regnskabsdokumentation" i ensartede former for primær regnskabsdokumentation, undtagen formularer til registrering kontanttransaktioner godkendt af Den Russiske Føderations statskomité for statistik, organisation, om nødvendigt, kan give yderligere detaljer. Samtidig forbliver alle detaljer om de godkendte forenede former for primær regnskabsdokumentation uændret, herunder kode, formularnummer, dokumentnavn. Det er ikke tilladt at fjerne individuelle detaljer fra samlede formularer.

Foretagne ændringer skal dokumenteres i det relevante organisatoriske og administrative dokument for organisationen.

Formaterne for formularerne, der er angivet i albummet med ensartede former for primær regnskabsdokumentation, anbefales og kan ændres med hensyn til at udvide og indsnævre kolonner og linjer, herunder yderligere linjer og løse ark for at lette placering og behandling af de nødvendige oplysninger.

Til bogføring som varebeholdninger, i overensstemmelse med stk. 2 i regnskabsbestemmelserne "Regnskab for varebeholdninger" PBU 5/01, godkendt ved ordre fra Finansministeriet i Den Russiske Føderation af 9. juni 2000 nr. 44n "Ved godkendelse af regnskabet regulativ "Regnskabsbeholdninger" PBU 5/01", accepteres følgende:

· råmaterialer, forsyninger og andre aktiver, der anvendes i produktionen af produkter beregnet til salg (udførelse af arbejde, levering af tjenesteydelser);

· aktiver bestemt til salg (og varer);

· aktiver, der anvendes til organisationens ledelsesbehov.

Ifølge Russian Encyclopedic Dictionary er råmaterialer råmaterialer og materialer, der tidligere har været udsat for arbejdskraft og er genstand for yderligere forarbejdning (for eksempel udvundet malm).

Der er primære og sekundære råvarer. Primære råvarer omfatter den allerede nævnte udvundne malm, rå bomuld, naturgas og så videre er færdige produkter, der er blevet ubrugelige - metalskrot, affaldspapir og andre.

Materialer er produkter, der forbruges med ændringer i form, sammensætning og tilstand i fremstillingen af produkter, herunder materialer involveret i samling eller produktion af varer til salg. Materialeomkostninger er inkluderet i produktionsomkostninger.

I henhold til afsnit 42 i retningslinjerne for regnskabsføring af varebeholdninger, godkendt ved bekendtgørelse fra Finansministeriet i Den Russiske Føderation af 28. december 2001 nr. 119n "Om godkendelse af retningslinjer for regnskabsføring af varebeholdninger" (i det følgende benævnt retningslinjer nr. 119n), materialer er en type bestande. Materialer omfatter råmaterialer, basis- og hjælpematerialer, indkøbte halvfabrikata og komponenter, brændstof, containere, reservedele, konstruktion og andre materialer.

Halvfabrikata af egen produktion er produkter, hvis produktion er afsluttet på et eller flere værksteder, men som er genstand for videreforarbejdning i andre værksteder eller hos andre virksomheder.

Lagerregnskabsdata for varebeholdninger og driftsregnskab af bevægelser i organisationens afdelinger skal svare til regnskabsdata for varebeholdninger. Ovenstående bestemmelse er et af hovedkravene til bogføring af varebeholdninger.

Materialer fra leverandørens lagre eller fra transportorganisationen modtages af en autoriseret person i organisationen.

En persons ret til at fungere som administrator for en organisation, når han modtager materielle aktiver fra leverandører, formaliseres ved at udstede fuldmagter (blanket nr. M-2 og nr. M-2a). Ensartede former for primære regnskabsdokumenter til bogføring af materialer blev godkendt af resolutionen fra Den Russiske Føderations statsstatistiske komité dateret 30. oktober 1997 nr. 71a "Om godkendelse af ensartede former for primær regnskabsdokumentation til bogføring af arbejde og dets betaling, anlægsaktiver og immaterielle aktiver, materialer, genstande af lav værdi og slid, arbejde i kapitalbyggeri" (herefter resolution nr. 71a).

Fuldmagten udfærdiges i regnskabsafdelingen i ét eksemplar og udstedes til modtageren mod underskrift.

Organisationer, hvor modtagelsen af materielle aktiver ved fuldmagt er af massiv karakter, anvender blanket nr. M-2a, og udstedelsen af disse fuldmagter registreres i logbogen over udstedte fuldmagter, som er forudnummereret og snøret.

Fuldmagter udstedes kun til personer, der arbejder i denne organisation, udstedelse af fuldmagter til andre personer er ikke tilladt. Den udstedte fuldmagt skal være fuldstændig udfyldt og skal indeholde en prøveunderskrift af den person, i hvis navn den er udstedt. I henhold til punkt 5 i artikel 185 i Den Russiske Føderations civile lovbog (i det følgende benævnt Den Russiske Føderations civile lovbog) udstedes en fuldmagt på vegne af en juridisk enhed underskrevet af dennes leder eller en anden person, der er bemyndiget til at gøre det ved hjælp af de konstituerende dokumenter med denne organisations segl vedlagt. Hvis den er baseret på statslig eller kommunal ejendom, skal en fuldmagt til at modtage eller udstede penge og andre ejendomsaktiver udstedt på vegne af en sådan juridisk enhed også være underskrevet af denne organisations (senior) revisor.

En fuldmagt til transaktioner, der kræver en notariseret formular, skal attesteres af en notar, medmindre andet er fastsat ved lov.

Der udstedes som udgangspunkt fuldmagter for 10 - 15 dage, men ved modtagelse af varelager som planlagte betalinger kan der udstedes fuldmagt for en længere periode. Gyldighedsperioden for en fuldmagt i overensstemmelse med artikel 186 i Den Russiske Føderations civile lov kan ikke overstige tre år. Hvis fristen ikke er angivet i fuldmagten, forbliver den gyldig i et år fra datoen for dens udførelse. En fuldmagt, der ikke angiver datoen for dens fuldbyrdelse, er ugyldig.

Alle materielle aktiver, der kommer ind i organisationen, skal straks registreres af de relevante lagre.

I nogle tilfælde, af hensyn til produktionen, er det tilrådeligt at sende materielle aktiver direkte til de relevante afdelinger i organisationen, uden om lagre. Sådanne materielle aktiver afspejles dog i regnskabet som modtaget på lageret og overført til værkstedet eller stedet. I de primære kvitteringsdokumenter noteres, at materielle aktiver er udstedt til afdelinger i transit, det vil sige uden levering til et lager eller lagerrum. Det skal bemærkes, at listen over materialer, der kan sendes i transit til afdelinger og områder af organisationen, skal bestemmes og formaliseres ved ordre.

Materielle aktiver, der ankommer til organisationens lager, skal omhyggeligt kontrolleres i forhold til deres overensstemmelse med sortimentet, mængden og kvaliteten angivet i leverandørens dokumenter.

Vi henleder læsernes opmærksomhed på, at materialer skal tages i betragtning i de passende måleenheder, efter vægt, volumen, tæller og så videre. Den regnskabsmæssige pris fastsættes også ved brug af de samme måleenheder.

I praksis er der ofte tilfælde, hvor materialer modtages i én måleenhed, for eksempel i tons, og frigives fra lageret i en anden måleenhed, for eksempel i liter. I en sådan situation skal accept for bogføring og frigivelse af materialer afspejles i primærdokumenter, lagerkort og regnskabsregistre samtidigt i to måleenheder. I dette tilfælde registreres først mængden i den måleenhed, der er angivet i leverandørens dokumenter, og derefter i parentes - mængden i den måleenhed, hvor materialerne frigives fra lageret.

Hvis leverandørens dokumenter angiver en større eller mindre måleenhed, end der er accepteret i organisationen, accepteres sådanne materialer til bogføring i den måleenhed, der er accepteret i organisationen.

Paragraf 50 i Metodevejledning nr. 119n siger, at hvis det er svært at afspejle bevægelsen af materiale i to måleenheder, så kan man overføre materialet til en anden måleenhed ved at udarbejde en overførselsakt. Ved overførsel til en anden måleenhed skal du angive mængden af materiale i de måleenheder, der er angivet i leverandørens dokumenter, og i den måleenhed, hvor materialet frigives fra lageret. Samtidig fastsættes den regnskabsmæssige pris på materialet i en ny måleenhed. På lagerregnskabskortet foretages posteringer om godkendelse af materialer til bogføring i leverandørens måleenhed samt i den nye måleenhed med henvisning til loven.

Paragraf 49 i metodeinstruktion nr. 119n fastslår, at accept og regnskabsføring af indgående materialer, forudsat at der ikke er uoverensstemmelser mellem leverandørens data og faktiske data, formaliseres af de relevante lagre ved at udarbejde kvitteringsordrer (blanket nr. M-4). I stedet for at udstede en kvitteringsordre er det tilladt at påføre et stempel på leverandørens dokument, hvis aftryk indeholder de samme detaljer som kvitteringsordren. I dette tilfælde skal du udfylde detaljerne for stemplet og indsætte det næste nummer på kvitteringsordren, et sådant stempel er sidestillet med kvitteringsordren.

Der udstedes kvitteringsordrer for den faktiske mængde af indgående værdigenstande. For homogen massegods, såsom malm, kalksten, sand, knust sten, kul m.fl., der ankommer fra samme leverandør flere gange i løbet af en dag, er det tilladt at udarbejde kvitteringsordrer for hele dagen. Hver accept er noteret på bagsiden af kvitteringsordren. Sidst på dagen beregnes omsætningen, og totalen indtastes i kvitteringsordren.

Hvis det ved modtagelse af materialeaktiver konstateres, at de modtagne materialer ikke svarer til deres sortiment, mængde og kvalitet angivet i leverandørens dokumenter, så udfærdiges kvitteringsordreformular nr. M-4 ikke. I sådan en situation er det udarbejdet Attest for godkendelse af materialer (formular nr. M-7). Denne lov er også udarbejdet for at formalisere accepten af materialer modtaget uden dokumenter.

Denne handling er det juridiske grundlag for at indgive et krav til leverandøren eller afsenderen.

Loven er udarbejdet af en kommission, som skal omfatte en økonomisk ansvarlig person, en repræsentant for afsenderen (leverandøren) eller en repræsentant for en uinteresseret organisation.

Loven er udfærdiget i to eksemplarer, hvoraf det ene med vedhæftede dokumenter overføres til regnskabsafdelingen, og det andet til indkøbs- eller regnskabsafdelingen for fremsendelse af reklamationsbrev til leverandøren. Hvis organisationen har en juridisk afdeling, kan udarbejdelsen af et krav overlades til denne afdeling.

Kvitteringsordrer og godkendelseshandlinger af materialer skal udfærdiges på dagen for deres modtagelse. I nogle tilfælde, når individuelle partier af materialer er i gang med teknisk accept eller laboratorieafprøvning, accepteres materialerne til opbevaring. I dette tilfælde foretager lagerchefen eller lagerholderen poster om sådanne materialer i en særlig bog. Optegnelser i denne bog opbevares med opdelingen af materialer: "Materialer afventer accept" og "Materialer accepteret til opbevaring." I lagre og lagerrum skal sådanne materialer opbevares separat, og deres forbrug er ikke tilladt, før resultatet af accepten er afklaret.

Bemærk venligst, at materialer købt af ansvarlige personer også er underlagt levering til lageret. Accept af sådanne materialer til regnskabsføring udføres på den almindeligt etablerede måde på grundlag af fakturaer og kontrol fra detailhandelsorganisationer, kvitteringer for kvitteringsordren ved køb af materialer mod kontanter i andre organisationer, en indkøbslov ved indkøb af materialer fra befolkningen, det vil sige på grundlag af dokumenter, der bekræfter købet. Disse dokumenter skal vedlægges den ansvarlige persons forhåndsrapport.

Regnskab for bevægelse af materialer på lageret for hver kvalitet, type og størrelse udføres i Materialeregnskabskort (formular nr. M-17), udfyldt for hvert varenummer på materialet. Posteringer på kortet opbevares af den økonomisk ansvarlige på baggrund af primære kvitteringer og udgiftsbilag på transaktionsdagen.

Grundlaget for registrering af transaktioner til modtagelse af varer er de forenede former for primær regnskabsdokumentation til registrering af handelsoperationer, godkendt ved resolution fra Den Russiske Føderations statsstatistiske komité af 25. december 1998 nr. 132 (i det følgende benævnt resolution nr. 132).

I henhold til paragraf 2.1.1 i de metodologiske anbefalinger for bogføring og registrering af operationer til modtagelse, opbevaring og frigivelse af varer i brancheorganisationer, godkendt af Roskomtorgs brev af 10. juli 1996 nr. 1-794/32-5, proceduren og tidspunktet for varemodtagelse med hensyn til mængde, kvalitet og fuldstændighed og dens dokumentation er reguleret af de til enhver tid gældende tekniske betingelser, leveringsbetingelser, købs- og salgsaftaler og instruktioner om proceduren for modtagelse af forbrugsvarer med hensyn til mængde, kvalitet og fuldstændighed.

Overførslen af varer til køberen er formaliseret af forsendelsesdokumenter, der er fastsat i leverings- og transportbetingelserne. Det kan være fragtbreve, fragtbreve, jernbanefragtbreve, regninger, fakturaer.

Varer købt af en brancheorganisation til videresalg kan leveres direkte til dennes lager eller kan accepteres af brancheorganisationen uden for eget lager.

Hvis overtagelsen sker uden for købers lager (på leverandørens lager, på en banegård, mole, i lufthavnen), så udføres modtagelse af varerne af den økonomisk ansvarlige person i brancheorganisationen ved fuldmagt, som bekræfter den økonomisk ansvarliges ret til at modtage varerne. Fremgangsmåden for registrering af en fuldmagt er omtalt ovenfor.

Klausul 2.1.5 i de metodologiske anbefalinger for bogføring og registrering af operationer til modtagelse, opbevaring og frigivelse af varer i brancheorganisationer, godkendt ved brevet fra Roskomtorg af 10. juli 1996 nr. 1-794/32-5, bestemmer, at proceduren for modtagelse af varer og dokumentation for modtagelse afhænger især af:

ü fra acceptstedet;

ü om arten af accept (kvantitet, kvalitet, fuldstændighed);

ü om graden af overensstemmelse af leveringsaftalen med de ledsagende dokumenter (tilstedeværelse eller fravær).

Godkendelse af varer efter kvantitet og kvalitet indebærer kontrol af, om den faktiske tilgængelighed af varer er i overensstemmelse med de data, der er indeholdt i transport-, ledsage- og (eller) betalingsdokumenter, og ved godkendelse efter kvalitet og fuldstændighed - kravene til varernes kvalitet fastsat i kontrakt.

Varemodtagelse behandles på forskellige måder - afhængig af kontorets nærhed til lokationen af lageret. Hvis leverandørens lager og kontor er placeret samme sted, så sker papirarbejde og levering af varer samtidigt. Dokumentet for frigivelse af varer er i dette tilfælde fakturaen.

Hvis leverandørvirksomhedens lager er fjernt fra kontoret, får repræsentanten for handelsorganisationen (materielt ansvarlig person) udstedt et dokument for at modtage varerne, ifølge hvilket materielle aktiver vil blive frigivet til ham på lageret. Hvis der ikke er varer på lageret i den krævede mængde, får modtageren udstedt et nyt dokument - en faktura, som angiver den faktiske mængde af leverede varer. I fakturaen er angivet :

ü nummer og dato for udskrivning;

ü navn på leverandør og køber;

ü navn og kort beskrivelse af produktet;

ü mængde af varer;

ü varernes pris og samlede omkostninger (inklusive moms), moms skal angives på en særskilt linje.

Fakturaen skal udstedes i 4 eksemplarer, de to første forbliver hos leverandøren (på lageret og i regnskabsafdelingen), de resterende to overføres til køber (i regnskabsafdelingen og den økonomisk ansvarlige). Fakturaen skal bekræftes af leverandørens og modtagerens segl og underskrifter fra økonomisk ansvarlige personer (den ene frigav varerne, den anden accepterede).

Hvis varen er i en ubeskadiget container, så kan accept ske efter antal styk, bruttovægt eller ved antal handelsenheder og mærkninger på containeren. Hvis den faktiske tilstedeværelse af varerne i containeren ikke kontrolleres, er det nødvendigt at notere dette i det ledsagende dokument.

Hvis mængden og kvaliteten af varerne svarer til de data, der er specificeret i forsendelsesdokumenterne, stemples de ledsagende dokumenter (faktura, fragtbrev og andre dokumenter, der bekræfter mængden eller kvaliteten af de modtagne varer) af indkøbsorganisationen, som bekræfter overholdelse af de accepterede varer med de data, der er angivet i de ledsagende dokumenter. Den økonomisk ansvarlige person, der tager imod varerne, underskriver forsendelsesdokumenterne og attesterer den med brancheorganisationens runde segl.

For at formalisere accept af varer med hensyn til kvalitet, kvantitet, vægt og fuldstændighed i overensstemmelse med reglerne for godkendelse af varer og kontraktbetingelserne, bruges det Certifikat for godkendelse af varer (formular nr. TORG-1), med fastsat af medlemmer af udvælgelseskomitéen godkendt af organisationens leder. Varer accepteres baseret på faktisk tilgængelighed.

Antallet af kopier af retsakten, der skal udarbejdes, og fuldstændigheden af de vedhæftede dokumenter bestemmes i hvert enkelt tilfælde.

For at formalisere accepten af lagervarer, der har kvantitative og kvalitative uoverensstemmelser med dataene i leverandørens ledsagedokumenter, anvendes følgende dokumenter:

Lov om konstateret afvigelse i mængde og kvalitet ved modtagelse af inventarvarer (blanket nr. TORG-2), udfærdiget for indenlandske varer i fire eksemplarer;

- Ret på den konstaterede uoverensstemmelse i mængde og kvalitet ved modtagelse af importerede varer (blanket nr. TORG-3), samlet for importerede varer i fem eksemplarer.

Bemærk!

Såfremt der på tidspunktet for overtagelsen af varen afsløres en uoverensstemmelse mellem bruttovægten og den vægt, der er angivet i de ledsagende dokumenter, må køber ikke åbne container og emballage. Hvis der, mens bruttovægten er korrekt, konstateres varemangel ved kontrollen af nettovægten eller antallet af vareenheder enkelte steder, så har køber ret til at suspendere accepten af den resterende last. Beholderne, emballagen til åbnede genstande og de varer, der er indeholdt i dem, skal opbevares og derefter afleveres til en repræsentant for afsenderorganisationen.

· Certifikat for accept og overførsel af anlægsaktiver (undtagen bygninger, strukturer) (formular nr. OS-1);

· Certifikat for accept og overførsel af grupper af anlægsaktiver (undtagen bygninger, strukturer) (formular nr. OS-1b).

Lovene godkendes af lederne af modtagerorganisationen og den donerende organisation og er udfærdiget i mindst to eksemplarer. Akten skal være ledsaget af teknisk dokumentation vedrørende denne anlægsaktivpost.

Data om accept af et objekt i anlægsaktiver er grundlaget for at udfylde følgende primære dokumenter til regnskabsføring af anlægsaktiver:

· Inventarkort til bogføring af anlægsaktiver (formular nr. OS-6);

· Inventarkort til koncernregnskab af anlægsaktiver (formular nr. OS-6a);

· Inventarbog til bogføring af anlægsaktiver (blanket nr. OS-6b).

I processen med økonomisk aktivitet ankommer materielle aktiver til lagre og lagerrum, ikke kun fra leverandører. Deres interne bevægelse udføres også fra organisationens afdelinger til lagerrum og lagre. Paragraf 57 i metodologiske instruktioner nr. 119n fastslår det at levering af materialer til varehuse af afdelinger skal dokumenteres med fakturaer for intern transport af materialer i tilfælde, hvor:

· produkter fremstillet af afdelinger i organisationen bruges til internt forbrug i organisationen eller til videre forarbejdning;

· materialer returneres af afdelinger i organisationen til et lager- eller værkstedslagerrum;

· affald fra produktion af produkter (udførelse af arbejde), samt mangler afleveres;

· levering af materialer modtaget fra likvidation (demontering) af anlægsaktiver udføres;

· andre lignende sager.

Operationer for overførsel af materialer fra en afdeling af organisationen til en anden dokumenteres også med fakturaer for intern flytning af materialer.

Resolution nr. 71a udviklet til disse formål formular nr. M-11 "Demand-faktura" , bruges i tilfælde, hvor materielle aktiver flyttes mellem strukturelle afdelinger i en organisation eller mellem økonomisk ansvarlige personer.

Fakturaen udfærdiges af den økonomisk ansvarlige i den strukturelle enhed, der leverer materialeaktiverne. En af de to kompilerede kopier af fakturaen tjener som grundlag for det leverede lager til at afskrive værdigenstande på basis af den anden kopi, det modtagende lager accepterer disse værdier til regnskab. Fakturaen underskrives af de økonomisk ansvarlige personer i både den leverede og den modtagende afdeling og indsendes til regnskabsafdelingen for at registrere materialebevægelser.

Det skal bemærkes, at de samme fakturaer anvendes til at dokumentere levering af on-demand og ubrugte materialer til lageret, samt levering af affald og mangler.

Paragraf 90 i metodologiske instruktioner nr. 119n bestemmer, at intern bevægelse af materialer også betragtes som deres frigivelse til lagre (lagrerum) af organisatoriske enheder og til byggepladser.

I det tilfælde, hvor udlevering af materialer til afdelinger sker uden angivelse af materialernes anvendelsesformål, tages en sådan frigivelse også i betragtning som en intern flytning, og materialerne anses for udstedt til den afdeling, der har modtaget dem. Afdelingen, der har modtaget materialerne, udarbejder en forbrugsrapport for den faktisk forbrugte mængde materialer. Den specifikke procedure for udarbejdelse af en udgiftsrapport samt listen over afdelinger, der kan anvende den, fastlægges af organisationen. Denne handling skal afspejle:

ü navn på de modtagne materialer;

ü mængde, regnskabspris og beløb for hver vare;

ü nummer og (eller) navn på den ordre, produkt, produkt, som materialerne blev brugt til at fremstille;

ü mængde af fremstillede produkter eller mængder af udført arbejde.

Den udfærdigede lov er grundlaget for afskrivning af materialer fra indberetningsenheden i den enhed, der har modtaget dem.

I tilfælde af flytning af inventarelementer mellem strukturelle afdelinger eller materielt ansvarlige personer i organisationen, i overensstemmelse med resolution nr. 132, Faktura for intern bevægelse, overførsel af varer, containere (formular nr. TORG-13) , udfærdiget i to eksemplarer af lagerets eller afdelingens økonomisk ansvarlige, der afleverer inventar. Den første kopi af fakturaen forbliver i leveringsafdelingen og tjener til at afskrive lagervarer, den anden overføres til afdelingen, der modtager værdierne og tjener til at acceptere dem til regnskab.

Fakturaen underskrives af de økonomisk ansvarlige personer hos leverer og modtager og sendes til organisationens regnskabsafdeling for at registrere bevægelsen af lagervarer.

Inden for en organisation flyttes ikke kun materialer og varer, men også anlægsaktiver fra en strukturel enhed til en anden. Til at registrere og registrere sådanne bevægelser bruges den Faktura for intern flytning af anlægsaktiver, blanket nr. OS-2, godkendt ved resolution af statens statistikudvalg nr. 7.

Fakturaen udstedes af den overførende enhed i tre eksemplarer og underskrives af de ansvarlige personer for modtagerens og levererens strukturelle enheder. Det første eksemplar overføres til regnskabsafdelingen, det andet forbliver hos den økonomisk ansvarlige i afdelingen, der overfører anlægsaktivet, og det tredje eksemplar overføres til den afdeling, der modtager anlægsaktivet.

Data om bevægelse af anlægsaktiver indføres i inventarkortet eller bogføringen af anlægsaktiver (skemaer nr. OS-6, nr. OS-6a, nr. OS-6b).

Materielle aktiver kan frigives fra lageret til produktion, såvel som i tilfælde af salg og bortskaffelse af andre årsager.

Frigivelse af materiale til produktion er udstedelse af materialer fra et lager eller lagerrum direkte til fremstilling af produkter, udførelse af arbejde og levering af tjenester samt til organisationens ledelsesbehov.

Afhængigt af hvordan lagerstrukturen er organiseret, frigives materialer i overensstemmelse med etablerede standarder og i passende måleenheder som følger:

ü enten til varehusene i organisationens divisioner og derfra direkte til produktion - til steder, til teams og til arbejdspladser;

ü eller direkte til afdelinger, hvis de ikke har lager.

Bemærk venligst, at lagerholdere frigiver materialer fra lageret til nøje definerede medarbejdere. Lister over personer, der har ret til at modtage materialer fra lagre, samt prøver af deres underskrifter, skal aftales med organisationens regnskabschef og gøres opmærksom på de økonomisk ansvarlige personer, der udsteder materialer.

Proceduren for frigivelse af materialer til produktion fra afdelingslagre direkte til lokaliteter, teams og arbejdspladser udføres på den måde, som afdelingslederen har fastlagt.

Lad os overveje, hvilke primære dokumenter der bruges til at dokumentere frigivelsen af materialer fra lageret.

Vi bemærkede ovenfor, at udstedelse af materialer udføres i overensstemmelse med etablerede standarder, det vil sige, at frigivelse af materialer til produktion skal udføres på grundlag af forudfastsatte grænser. Sådanne grænser er fastsat på grundlag af materialeforbrugsstandarder og produktionsprogrammer udviklet i organisationen.

Til at registrere frigivelse af materialer i henhold til godkendte grænser, bruges det Limit-hegn kort (formular nr. M-8). Dette dokument bruges også til løbende overvågning af overholdelse af fastsatte grænser for levering af materialer, og er også et underbyggende dokument til afskrivning af materialeaktiver fra lageret. Grænse- og indtagskortet udstedes af de afdelinger i organisationen, der er betroet funktionerne forsyning eller planlægning.

For hvert materialenavn udstedes to kopier af dokumentet, hvoraf den ene overføres til den strukturelle enhed inden månedens begyndelse, og den anden til lageret. Som regel udstedes et grænsekort i en måned, men hvis bevægelsen af materialer i en organisation er lille, kan dette dokument udstedes for et kvartal. Der udstedes et særskilt grænse- og indtagskort for hvert lager.

Ved udstedelse af materialer noterer lagerholderen i begge kopier af dokumentet datoen og mængden af udstedte materialer og viser resten af grænsen i henhold til materialets varenummer. Lagermanden underskriver modtagers grænse og indtagskort, og modtager underskriver lagerets grænse og indtagskort.

Efter brug af grænsen afleverer lagerchefen eller lagerholderen grænsehegnskortene til regnskabsafdelingen. Uanset om grænsen bruges eller ej, skal alle grænsekort for den foregående måned indleveres i begyndelsen af måneden. Hvis kortet er udstedt for et kvartal, skal det returneres i begyndelsen af næste kvartal. Forud for levering af lagerkopier af grænsehegnskort sker afstemning af de data, der er indeholdt i dem, med dataene om kopier af kort, som opbevares af modtagere af materielle aktiver. Den gennemførte afstemning bekræftes af underskrifter fra lagerchefen (lagerholderen) og den ansvarlige i den afdeling, der har modtaget materialerne.

For at reducere antallet af primære dokumenter anbefales det at udstede materialer i Materiale regnskabskort (formular nr. M-17). I dette tilfælde udstedes grænseindtagskortet i en kopi, og på grundlag heraf udføres operationen med at frigive materialer. Lagerholderen underskriver grænsehegnkortet, og modtageren af materialerne underskriver materialeregnskabskortet.

Ved registrering af udstedelse af materialer uden registrering af forbrugspapirer indsendes lagerkort til regnskabsafdelingen iht. registeret ultimo hver måned. Ud fra kortene sammensætter regnskabsservicemedarbejdere de relevante regnskabsregistre, hvorefter lagerregnskabskortene returneres til lageret.

Regnskab for returnering af materialer, der ikke er anvendt i produktionen, føres i samme form, og der udarbejdes ikke yderligere bilag.

Hvis det er nødvendigt, med tilladelse fra lederen af organisationen, maskinchefen eller andre autoriserede personer, tillades overskydende levering af materialer, samt udskiftning af nogle typer materialer med andre. Hvis der udstedes materialer ud over grænsen, er inskriptionen "Over grænsen" skrevet i de primære dokumenter.

Som regel udfører store organisationer centraliseret levering af materialer fra organisationens lagre til afdelingernes lagre og direkte til afdelingernes steder og arbejdspladser. I dette tilfælde udarbejdes et særligt operationelt dokument til ferie - et "plan-kort". Det afspejler de fastsatte grænser og kalenderdatoer for indsendelse af materialer til afdelinger. Plankortformularen er ikke tilvejebragt i albummet med ensartede former for primære regnskabsdokumenter og skal udvikles af organisationen uafhængigt. Baseret på dette dokument udsteder lagermedarbejderen en faktura for frigivelse af materialer inden for den fastsatte grænse. I dette tilfælde kan kravet anvendes - faktura (formular nr. M-11), faktura (formular nr. M-15).

Alle primære regnskabsbilag for frigivelse af materialer fra lagre og lagerrum til organisatoriske enheder skal angive:

ü materialets navn;

ü mængde af materiale, dets pris og samlede mængde;

ü formålet med materialet (navnet på ordren, produkt, produkt til fremstilling, som materialerne er leveret af, eller navn på omkostningerne).

Frigivelsen af materialer fra organisationens lager i tilfælde af deres salg udføres af lagerarbejdere på basis af Faktura for frigivelse af materialer til tredjepart (formular nr. M-15). Denne formular bruges til at registrere frigivelsen af materielle aktiver:

ü til tredjemand på grundlag af kontrakter og andre dokumenter;

ü gårde i din organisation beliggende uden for dens territorium.

Den første kopi af fakturaen overføres til lageret for frigivelse af materialer, og den anden kopi overføres til modtageren af materialerne.

Hoveddokumentet, der bruges til at formalisere salg (frigivelse) af lagervarer af en handelsorganisation til en tredjepartsorganisation er Fragtbrev (formular nr. TORG-12), godkendt ved resolution nr. 132 og udfærdiget i to eksemplarer. Den første forbliver i organisationen, der afleverer opgørelsen, og på grundlag heraf afskrives de. Det andet eksemplar overdrages til tredjemand og danner grundlag for godkendelse af lagervarer til bogføring.

Ved transport af varer ad landevejen udstedes en fragtbrev (formular nr. 1-T), godkendt ved resolution fra Den Russiske Føderations statsstatistiske komité af 28. november 1997 nr. 78 "Om godkendelse af ensartede former for primær regnskabsdokumentation til registrering af arbejdet med entreprenørmaskiner og mekanismer, arbejde inden for vejtransport”.

Proceduren for udstedelse af et fragtbrev blev fastlagt af den fælles instruks fra USSR's finansministerium nr. 156, USSR's statsbank nr. 30, USSR's centrale statistiske kontor nr. 354/7 og ministeriet af Automobil Transport af RSFSR nr. 10/998 af 30. november 1983 "Om proceduren for betalinger for transport af varer ad vej."

I henhold til punkt 5 i denne instruktion har afsenderen ikke ret til at overføre, og motortransportorganisationen har ikke ret til at acceptere gods, der ikke er dokumenteret med fragtbreve til transport. Dette gælder for al transport udført af godsvogne, uanset betalingsbetingelserne for dets arbejde.

Det skal huskes, at fragtbrevet, i overensstemmelse med afsnit 6 i vejledningen, er det eneste dokument, der bruges til at afskrive inventar fra afsendere og acceptere dem til regnskab fra modtagere samt til lager, drift og regnskab.

Fragtbrevet (herefter benævnt CTN) er udfærdiget i fire eksemplarer, men efter aftale mellem motortransportorganisationen og afsenderen kan det udfærdiges i fem eksemplarer. Hver kopi af TTN skal bekræftes af afsenderens underskrift, segl eller stempel.

ü navnet på modtageren af lasten;

ü navnet på lasten;

ü mængde, vægt af den transporterede last, metode til bestemmelse af vægten;

ü type emballage;

ü metode til lastning og losning;

ü tidspunkt for levering af køretøjet til lastning og tidspunkt for færdiggørelse af lastning.

I de tilfælde, hvor det ikke er muligt at opføre alle navne og karakteristika for de frigivne inventarvarer i TTN "Lastinformation", skal der vedlægges en faktura i form nr. TORG-12.

I disse tilfælde angiver fragtbrevet, at der er vedhæftet en specialiseret formular som produktsektion, uden hvilken dette fragtbrev anses for ugyldigt og ikke bør anvendes til afregning med afsendere og modtagere, samt til bogføring af gennemførte transportmængder og beregning løn til chaufføren.

Hvis et køretøj transporterer gods til flere modtagere, udstedes TTN for hver forsendelse af last til hver modtager separat.

Som udgangspunkt udfærdiges fragtbrevet af afsenderen, men aftalen kan indeholde bestemmelser om registrering af fragtbrevet af den motortransportorganisation, der udfører godstransporten.

Hvis fragtbrevet er udstedt af afsenderen, har motortransportvirksomheder ret til at kontrollere de oplysninger, der er angivet i fragtbrevet, og afsender og modtager er ansvarlige for følgerne af ukorrekt, unøjagtig og ufuldstændig afspejling af oplysninger i fragtbrevet .

Accept af gods til transport bekræftes af chaufførspeditørens underskrift i alle kopier af fragtbrevet, mens afsenderen ikke har ret til at kræve, at chaufføren accepterer lasten ved brug af andre dokumenter end fragtbrevet.

Det første eksemplar forbliver hos afsenderen og er beregnet til afskrivning af lagervarer.

Den anden, tredje og fjerde kopi af TTN gives til chaufføren, hvoraf:

det andet eksemplar udleveres til modtageren og er beregnet til overtagelse til bogføring af varelager;

det tredje eksemplar er vedhæftet fakturaen for transport og tjener som grundlag for biltransportvirksomhedens afregning med afsenderen (modtageren);

det fjerde eksemplar er vedhæftet fragtbrevet og tjener som grundlag for registrering af transportarbejde.

Ved aflevering af lasten fremviser chaufføren tre eksemplarer af TTN til modtageren, som attesterer modtagelsen af lasten med sin underskrift og segl (stempel) i fragtbrevet, samtidig med i alle eksemplarer angivet tidspunkt for ankomst og afgang pr. køretøjet.

Fragtbrevet består af vare- og transportsektioner. Vareafsnittet bruges til at afskrive lagervarer fra afsenderens lager og acceptere dem til regnskab for modtageren, transportafsnittet bruges til at registrere transportarbejde og foretage betalinger for ydelser leveret til transport af varer.

Flere detaljer med spørgsmål vedrorganisering af lagerregnskab, Du kan finde det i JSCs bog "BKR-Intercom-Audit" "Organisering af lagerregnskab».