Transpordimaksudeklaratsiooni näidis täitmiseks. Tähtaja rikkumise tagajärjed. Transpordi maksudeklaratsiooni täitmine – Esileht

2017. aasta aruandluseks tuleb transpordimaksudeklaratsioonid esitada uutel vormidel. Uus deklaratsiooni vorm, mis on kinnitatud Venemaa Föderaalse Maksuteenistuse 5. detsembri 2016. aasta korraldusega nr ММВ-7-21/668.

Selgitame tabelis, mis on selles muutunud:

| Deklaratsiooni näitajad | Uus vorm | Vana vorm |

|---|---|---|

| Tiitelleht | Trükivälja pole | Seal on prinditav väli |

| 2. jagu "Iga sõiduki maksusumma arvutamine" | Lisatud read: – 070 – sõiduki registreerimiskuupäev; – 080 – sõiduki registreerimise lõpetamise (registrist kustutamise) kuupäev; – 130 – sõiduki tootmisaasta. | Eelmises vormis selliseid ridu polnud |

| Ilmunud on read mahaarvamiste jaoks, mida kasutavad Platoni süsteemi sissemaksete maksjad (üle 12 tonni kaaluvate sõidukite omanikud). Real 280 on näidatud mahaarvamise kood ja real 290 mahaarvamise summa. |

Millised on 2017. aasta veodeklaratsiooni esitamise tähtajad?

Vene Föderatsiooni maksuseadustiku artikkel 363.1 reguleerib transpordimaksudeklaratsiooni esitamise tähtaegu. Organisatsioonid esitavad sõidukite kohta aruandeid kord aastas. Tähtaeg on järgmise aasta 1. veebruar. Kui tähtaja viimane päev langeb nädalavahetusele, nihutatakse see järgmisele tööpäevale (Vene Föderatsiooni maksuseadustiku punkt 7, artikkel 6.1). Kuna aga 1. veebruar langes 2018. aastal neljapäevale, siis kuupäevi edasi ei lükata. Deklaratsioon tuleb esitada föderaalsele maksuteenistusele hiljemalt 1. veebruaril 2018.

Juhime tähelepanu, et transpordimaksudeklaratsiooni esitamise määratud tähtaeg on kõikidele ettevõtetele sama. Veodeklaratsiooni esitamise kohta Vene Föderatsiooni maksuseadustikus ei ole erireegleid ega erandeid. Väga mugav on see, et transpordimaksu deklaratsiooni täitmise kord võimaldab ettevõtetel valida, kuidas seda esitada:

- isiklikult või esindaja kaudu;

- posti teel koos manuse kirjeldusega või saates elektroonilise aruande.

Kui valite postiteenuse, loetakse deklaratsioon esitatuks postisaadetise saatmise päeval. Ja TKS-i kaudu edastamisel - faili saatmise kuupäev.

Esitage oma transpordimaksu deklaratsioon samale inspektsioonile, kus maksu tasute. St vastavalt sõidukite asukohale (Vene Föderatsiooni maksuseadustiku artikli 363 punkt 1, artikli 363.1 punkt 1).

Kes täpselt peaks 2018. aastal 2017. aasta kohta aru andma

Juriidilised isikud (Vene Föderatsiooni maksuseadustiku artikkel 363.1), millel on registreeritud sõidukid (Vene Föderatsiooni maksuseadustiku artikkel 357), on kohustatud esitama 2017. aasta transpordimaksudeklaratsiooni. Ja mitte mis tahes, vaid need, mis on tunnistatud maksustatavateks objektideks: autod, mootorrattad, bussid, jahid, paadid, mootorpaadid jne (vt Vene Föderatsiooni maksuseadustiku artikkel 358).

Samas artiklis on loetletud kaubad, mille registreeritud õigused ei kohusta täitma 2017. aasta veodeklaratsiooni, kuna need ei ole maksustatavad kaubad. Näiteks varastatud auto või põllumajandustransport.

Kas "füüsikud" peaksid aru andma?

Erinevalt juriidilistest isikutest ei täideta ega esitata üksikisikute transpordimaksu deklaratsiooni (Vene Föderatsiooni maksuseadustiku artikkel 1, artikkel 362). Maksuhaldurid arvutavad selle tasumisele kuuluva maksu ise liikluspolitsei andmete põhjal. Seega asendatakse tavakodanike jaoks üksikisikute transpordimaksu deklaratsioon föderaalse maksuteenistuse teatisega transpordimaksu tasumise kohta. Transpordimaksudeklaratsiooni pole vaja alla laadida. Muide, saate kontrollida, kas inspektsioon arvutas transpordimaksu õigesti, kasutades spetsiaalset teenust föderaalse maksuteenistuse ametlikul veebisaidil. Täpne link.

Mis puutub üksikettevõtjatesse, siis neile kehtivad täielikult tavaliste eraisikute suhtes kehtivad transpordimaksu aruandluse ja tasumise eeskirjad. Isegi kui kaupmees kasutab sõidukit kasumi teenimiseks. Seega ei esita üksikettevõtjad 2017. aasta kohta transpordimaksudeklaratsiooni, vaid maksavad maksu föderaalse maksuteenistuse teatise alusel.

Uue veodeklaratsiooni koosseis 2018.a

Uus 2017. aasta transpordimaksu deklaratsioon juriidilistele isikutele koosneb tiitellehest ja kahest jaost.

Nagu juba ütlesime, 2017. aasta deklaratsiooni teises osas. kus on märgitud iga sõiduki maksusumma, ilmus viis rida:

- ridadele 070 ja 080 saate nüüd märkida, millal sõiduk registreeriti (riikliku liiklusinspektsiooni juures, Gostekhnadzoris jne) ja millal see registrist kustutati;

- real 130 – valmistamisaasta;

- read 280 ja 290 - koodi ja mahaarvamise summa täidavad Platoni süsteemis tasude maksjad (üle 12 tonni kaaluvate sõidukite omanikud).

Andmed auto kohta - identifitseerimisnumber (VIN), mark, registreerimisnumber, registreerimiskuupäev, tootmisaasta, võtta pealkirjast või registreerimistunnistusest. Märkige registreeringu lõppemise kuupäev (rida 080) ainult nende autode puhul, mille registreerisite aruandeaastal välja.

Uue deklaratsioonivormi täitmine: näidised ja näidised

Deklaratsiooni tiitelleht

Tiitellehel märkige põhiteave organisatsiooni ja deklaratsiooni kohta.

TIN ja kontrollpunkt

Palun lisage need koodid pealkirja ülaossa. Kui annate aru eraldi üksuse asukohast, märkige selle kontrollpunkt.

Parandusnumber

Palun märkige siia:

- kui esitate aruannet esmakordselt – “0–”;

- kui täpsustate midagi, mis on juba esitatud, siis aruande järjekorranumber koos parandustega ("1-", "2-" jne).

Maksustatav periood

Sisestage oma transpordimaksudeklaratsiooni kood "34".

Aruandeaasta

Sel juhul on 2017. aasta aasta, mille kohta aruanne esitatakse.

- Sisestage väljale "Maksuhaldurile esitatud" föderaalse maksuteenistuse kood;

- reale "asukohas (registreerimiskohas) (kood)" sisestage 260, kui esitate deklaratsiooni organisatsiooni, üksuse või sõidukite registreerimiskohas. Kood 213 tähendab suurimaid maksumaksjaid ja kood 216 nende õigusjärglasi.

Maksumaksja

Siia registreerige organisatsiooni täisnimi vastavalt asutamisdokumentidele.

OKVED

Sisestage sellele väljale kood vastavalt ülevenemaalisele majandustegevuse liikide klassifikaatorile (OKVED) OK 029-2014 (NACE redaktsioon 2).

Deklaratsiooni 1. jagu

Pärast tiitellehe täitmist jätke 1. jaotis vahele ja alustage 2. jaotise täitmist. Selles jaotises oleva teabe põhjal täitke 1. jaotis.

Rida 120

Täitke rida 120 ainult juhul, kui maksumäär sõltub aastate arvust alates auto tootmisaastast.

Rida 140 ja 160

Reale 140 märkida auto omandi täiskuude arv aasta jooksul ja reale 160 - koefitsient Kv. Kui teil oli auto terve aasta, pange reale 140 12 ja reale 160 1.

Sisestage reale 140 2017. aasta kuude arv, mille jooksul teie organisatsioonil konkreetne sõiduk on. Pange tähele, et täiskuude hulka kuuluvad need kuud, mille jooksul sõiduk registreeriti enne 15. päeva (kaasa arvatud) ja kustutati registrist pärast 15. päeva. Arvesse ei võeta kuid, mil sõiduk oli omandis alla poole kuu. Omandikoefitsiendi saamiseks, mis esitatakse real 160, jagage sõiduki täielike omamiskuude arv 12-ga. See koefitsient ümardatakse nelja kümnendkohani.

Rida 150

Real 150 pane 1/1, kui omanik on ainus. Muul juhul näidatakse see murdosana (1/2, 1/3 jne).

Rida 180

Märkige Kp koefitsient (rida 180) ainult kallite autode puhul.

read 190 ja 300

Ridadele 190 ja 300 märkida aastaks arvestatud maks.

Sisestage arvutatud maksusumma reale 190. Selleks arvutage see valemiga:

Sõidukite puhul, mis on maksust täielikult vabastatud, pange reale 300 kriips.

read 200–290

Need read täidavad „kasusaajad”. Vene Föderatsiooni subjektidel on õigus vabastada organisatsioon transpordimaksust või seda mõne sõiduki puhul vähendada. Sel juhul täitke read 200-270.

Sõiduki soodustuse alla sattumisel näidatakse real 200 soodustuse kasutamise täiskuude arv 2017. aastal. Kl hüvitise kasutuskoefitsiendi arvutamiseks (rida 210) jagatakse real 200 andmed 12 kuuga. Koefitsient ümardatakse nelja kümnendkohani. Hüvitise tüüp ja summa dešifreeritakse ridadel:

- 220-230 – täielik maksuvabastus;

- 240–250 – maksusumma vähendamine;

- 260–270 – vähendatud maksumäär.

Kui sõidukisoodustusi ei määrata, asetatakse ridadele 220–270 kriipsud.

Deklaratsiooni 1. jagu

Sektsiooni täites 2 kõigi sõidukite jaoks, minge jaotisse. 1.

Kui te ettemakseid ei maksa, märkige ridadele 021 ja 030 kõigi autode maksusumma.

Kui maksate, märkige ridadele 023 - 027 ettemaksed ja reale 030 - aasta lõpus tasumisele kuuluv maks.

Auto mootori võimsus on 105 hj. Koos. müüdi ja kustutati registrist 13.12.2017. Auto on toodetud 2015 aastal ja arvel 21.10.2015. Piirkonnas on ettemaksed, maksumäär 35 rubla/l. Koos.

- Aasta jooksul kuulus organisatsioonile auto 11 kuud jaanuarist novembrini.

- Ettemaksed 1., 2. ja 3. kvartali eest – kumbki 919 rubla. (1/4 x 105 hj x 35 RUR/hj).

- Aasta maksu arvutamise koefitsient Kv on 0,9167 (11 kuud / 12 kuud).

- 2017. aasta arvestuslik maksusumma on 3369 RUB. (105 hj x 35 hj/hj x 0,9167).

- Aasta eest tasumisele kuuluv maksusumma on 612 rubla. (3369 rubla – 919 rubla – 919 rubla – 919 rubla).

Uus vorm "Transportmaksu maksudeklaratsioon" ametlikult kinnitatud Venemaa föderaalse maksuteenistuse 5. detsembri 2016 korralduse nr ММВ-7-21/668@ dokumendi lisaga nr 1.

Rohkem infot vormi "Transportmaksu deklaratsioon" kasutamise kohta:

- Kas auto haagiselt tuleb maksta transpordi- ja kinnisvaramaksu?

Organisatsioon ei pea tasuma transpordimaksu ja lisama kõnealust haagist veodeklaratsiooni. 2... . Moskva oblastis on maksumäär..., sõiduauto haagise pealt transpordimaksu maksta ei pea. Organisatsioon on kohustatud esitama maksuhaldurile transpordimaksudeklaratsiooni...

- Põllumajandustranspordi vabastamine transpordimaksust

Sõidukite asukohajärgne maksuhaldur, kui käesolevast artiklist ei tulene teisiti, transpordimaksu deklaratsiooni... . Maksumaksjad, kes on organisatsioonid ja tasuvad maksustamisperioodil maksuavansilisi makseid..., ega ka Transpordimaksu deklaratsiooni täitmise korras (edaspidi nimetatud... transpordideklaratsiooni vormi näitajate kontrollsuhted, mille saatja föderaalse maksuteenistuse kiri...

- Uuendatud tuludeklaratsiooni esitamisel

Esitab selle OP ajakohastatud maksudeklaratsioonid maksuhaldurile asukohas... 264 Vene Föderatsiooni maksuseadustiku (transpordimaks, kinnisvaramaks, maamaks, kindlustusmaksed). Näiteks... maksumaksjalt, kes esitab täpsustatud maksu kohta ajakohastatud maksudeklaratsiooni (vt föderaalse maksuteenistuse kiri... ülemäära arvutatud maasumma, transpordimaksud, kinnisvaramaksud, kindlustusmaksed... maksudeklaratsioon, mille tulemused ei tuvastanud maksuseaduse rikkumise fakti...

- Trahvid deklaratsioonide ja arvelduste esitamise tähtaja rikkumise eest. Raamatupidamine ja maksuarvestus

G. - 25.01.2018 Tuludeklaratsioon tulumaksu kohta Kui aruandlus... 2017 - 30.03.2018 Transpordimaks Transpordimaksu deklaratsioon 2016 - 01.02... - 02.01.2018 Maamaks Maamaksu deklaratsioon Aastate 2016 - 01 kohta ... Lihtsustatud maksusüsteemi deklaratsioon UTII deklaratsioon Ühtse põllumajandusmaksu deklaratsioon Aasta kinnisvaramaksu deklaratsioon Transpordimaksu deklaratsioon Maamaksu deklaratsioon Abi...

- Räägime transpordimaksust

Kas inspektsiooni poolt "kaamera" maksudeklaratsiooni tulemuste alusel tehtud transpordimaksu (kuni aastase summani) lisandub inspektsiooni poolt tehtud... transpordimaksu (kuni aastasummani) alusel. 2015. aasta “kaamera” maksudeklaratsiooni tulemused? Transpordimaks... autole - seitse kuud. 2015. aasta transpordimaksudeklaratsiooni lauakontrolli tulemuste põhjal määras inspektsioon... aastasele lisamaksu...

- 2018. aasta eest tuleb maamaksu aru anda uuel viisil

Üks kord, hoolimata sellest, et maamaksudeklaratsiooni vorm (edaspidi nimetatud Deklaratsioon) ja selle kord... üks kord, hoolimata sellest, et maamaksudeklaratsiooni vorm (edaspidi nimetatud deklaratsioon) ja selle kord... maamaksu maksustamisperiood on kalendriaasta. Maksumaksja-organisatsioonid esitavad maksustamisperioodi lõpus Deklaratsiooni... inseneri- ja transpordiinfrastruktuuride tsoonidele ja vöönditele Inseneri- ja transpordiinfrastruktuuride tsoonidele ja tsoonidele määratud maatükid 003002000110 – Krundid...

- Uus maksude ja kindlustusmaksete seadusandluses

Sealhulgas masinad, seadmed, tööpingid, sõidukid, seadmed tootmiseks, ladustamiseks... Vene Föderatsiooni maksuseadustik on uuendanud kinnisvaramaksu avansimaksu deklaratsiooni ja maksuarvestust... maamaks, peate esitama maksuameti asutusele 2018. aasta maksudeklaratsiooni... 21/509@. Maamaksudeklaratsiooni kehtiv versioon esitatakse alates aruandest... Maamaksudeklaratsiooni muutmise vajadus on seotud selle viimisega...

- Maksukohustuste arvestuse tunnused

Kohustused (maksed) Rahalised kohustused maksude tasumiseks Maksudeklaratsioonid, arvestused Kohustuse aktsepteerimise kuupäev Summa... kogunenud kohustused (maksed) Maksuarvestuse arvestus... art. Vene Föderatsiooni maksuseadustiku artikkel 359). Transpordimaksu maksumäärad kehtestatakse Vene Föderatsiooni moodustavate üksuste seadustega aastal... maksukohustus aruandeaasta lõpus, hoolimata asjaolust, et maksudeklaratsioon on...

- Mida teha, kui teie käibedeklaratsiooni pole aktsepteeritud?

5% ulatuses tasumisele kuuluvast maksusummast, kuid mitte... olla üle 30% tasumisele kuuluvast maksust ja alla 1... hinnangu maksuhalduri tegevuse seaduslikkusele.“ Näide. Ettevõte saatis käibedeklaratsiooni... deklaratsiooni vastuvõtmisest keeldumise teate põhjendusega: “deklaratsioon sisaldab vigu ja ei sisalda... lisasid, transpordikonteiner oli paigaldamata; tõendid esitatud deklaratsiooni mittevastavuse kohta kehtestatud... tehingutele, mahaarvamiste osakaal maksustatavatelt tehingutelt arvestatud maksusummas,...

- 2015. aasta lihtsustatud maksusüsteemi järgi majandusaasta aruannete koostamise kord, koosseis ja esitamise tähtajad. Deklaratsiooni vorm ja täitmise kord. Näide

Ta peab esitama maksuaruanded: - ühe maksu deklaratsiooni; - transpordi- ja maamaksude deklaratsioonid, kui need on tunnustatud... nende maksude maksjana; - teave... ta peab esitama maksuaruande: - ühe maksu deklaratsiooni; - transpordi- ja maamaksude deklaratsioonid, kui need on tunnustatud...

- Föderaalse maksuteenistuse kirjade ja maksumuudatuste ülevaade teises kvartalis

Küsimus maamaksu deklaratsiooni muutmise kohta, pakkudes võimalust kohaldada kahte... ettevõtte tulumaksu deklaratsiooni täitmist" Vene Föderatsiooni föderaalne maksuteenistus selgitas maksudeklaratsioonis kajastamise korda ... maksudeklaratsioon käibemaksu kohta" Vene Föderatsiooni föderaalne maksuteenistus teatab maksudeklaratsioonis kajastatavad koodid... mis siis, kui äritegevuses kasutatava sõiduki müügi ajal...

- Erinevad küsimused kinnisvaramaksude kohta

Hoonete või rajatiste ruumid ja osad, mis on ette nähtud sõidukite majutamiseks... pakuvad huvi kinnisvaramaksu maksjatele. Uus maamaksu deklaratsioon Alates aruandeaastast peavad maamaksu maksjad esitama maksuhaldurile korraldusega kinnitatud vormis deklaratsiooni...: uue maamaksudeklaratsiooni kontrollsuhted on toodud kirjas Venemaa föderaalse maksuteenistuse...

- Transpordimaksu ja tasude summade kajastamine kuludes Platoni süsteemis

Aru eelarvesse makstavatest maksudest ja lõivudest, mis kajastuvad vastavates deklaratsioonides... aruandeperioodide lõpu maksubaas tehakse lähtuvalt transpordimaksu avansiliste maksete summast... t). Kvartali arvutatud transpordimaksu ettemaksed on 9000 rubla. ... maksustamine, kajastatakse transpordimaksu ettemaksu summa - 9000 rubla. pluss... maksustamine, kajastatakse transpordimaksu ettemaksete summa - 18 000 rubla. pluss...

- Pikaajaline tootmine: käibemaksu maksubaasi määramine

Osad, sh sõidukitele; relvad ja laskemoon; raadio... üldises korras.) Kui deklaratsiooni kohaselt eeldatakse maksude tasumist, ei saa ülekandeid eelarvesse... arvutatud maksu korrigeerida, esitades uuendatud deklaratsiooni, nagu teatas Federal Tax Service... Käibemaksu võetakse arvesse jaotises. 3 käibedeklaratsiooni. Tööstus- ja kaubandusministeeriumi järeldus kestuse kohta... Föderaalne maksuteenistus kehtetu maksu eest ettevõttele trahvide kogumise kohta ja kohustas maksuhaldurit tagastama...

- Milliseid põhitegevusi peaks raamatupidaja aasta lõpus tegema?

3/572. Uue vormi järgi tuleb esitada ka üksikisiku tuludeklaratsioon... . Maksumaksjad esitavad deklaratsiooni kehtival vormil. Esimest korda peavad maksumaksjad aru andma uue deklaratsiooni vormi abil... 2017. Maksuhaldur on koostanud käibedeklaratsiooni muutmise eelnõud vormis kinnitatud... on koostanud ka transpordimaksu deklaratsiooni muutmise eelnõu , mille vorm kinnitati korraldusega...

2019. aastal jäi veodeklaratsiooni esitamise tähtaeg samaks, kuid dokumendi enda formaat on mõnevõrra muutunud. Loe sellest artiklist, kuidas näeb välja uus juriidiliste isikute transpordimaksudeklaratsioon, kuidas seda õigesti täita ja ka millise tähtajaga see tuleb esitada.

Transpordimaksu deklaratsiooni esitamise tähtaeg 2019. aastal

Juriidilised isikud on kohustatud esitama transpordimaksu deklaratsiooni maksuhaldurile:

- registreerimiskoha järgi (suurimateks liigitatud maksumaksjatele);

- sõiduki asukohas (kõigile teistele).

Klausel 1 Art. Vene Föderatsiooni maksuseadustik 363.1:

Maksumaksjad-organisatsioonid esitavad maksustamisperioodi lõpus sõidukite asukohajärgsele maksuhaldurile maksudeklaratsiooni.

Punkti 4 art. Vene Föderatsiooni maksuseadustik 363.1:

Maksumaksjad, kes on käesoleva seadustiku artikli 83 kohaselt liigitatud suurimateks maksumaksjateks, esitavad maksudeklaratsioonid suurima maksumaksjana registreerimiskoha maksuhaldurile.

Dokument saadetakse hiljemalt lõppenud maksustamisperioodile järgneva aasta 1. veebruariks. Vastavalt punkt 1 art. 360 Vene Föderatsiooni maksuseadustik Transpordimaksu maksustamisperiood on 1 kalendriaasta. Seetõttu on juriidiliste isikute transpordimaksu esitamise tähtaeg näiteks 2017. aasta eest enne 1. veebruari 2018. a.

Punkti 3 art. Vene Föderatsiooni maksuseadustik 363.1:

Maksudeklaratsioonid esitavad maksumaksja organisatsioonid hiljemalt lõppenud maksustamisperioodile järgneva aasta 1. veebruariks.

Pange tähele: Kui 1. veebruar langeb nädalavahetusele, nihkub deklaratsiooni esitamise tähtaeg järgmisele tööpäevale.

Punkt 7 art. 6.1 Vene Föderatsiooni maksuseadustik:

Juhtudel, kui perioodi viimane päev langeb päevale, mis on Vene Föderatsiooni õigusaktide kohaselt tunnistatud nädalavahetuseks ja (või) puhkepäevaks, loetakse perioodi lõpuks järgmine tööpäev pärast seda. seda.

Deklaratsiooni esitamise kord ja selle struktuur

Vastavalt Venemaa Föderaalse Maksuteenistuse 5. detsembri 2016. aasta määruse punkt 2.6 N ММВ-7-21/668@ Saate saata dokumendi maksuametile:

- isiklikult või esindaja kaudu;

- posti teel (koos manuse kirjeldusega);

- Interneti kaudu (punktis määratud järjekorras Vene Föderatsiooni maksude ja maksude ministeeriumi määrus 2. aprillist 2002 N BG-3-32/169).

Märge! Kui dokumendid saadetakse posti või Interneti kaudu, loetakse saatmise päevaks esitamise päev.

Transpordimaksu deklaratsioon koosneb kolmest osast:

- Tiitelleht.

- 1. jagu(makstakse eelarvesse).

- 2. jagu(Iga sõiduki maksusumma arvutamine).

Üksikasjalikud juhised dokumendi iga osa täitmiseks, võttes arvesse muudatusi, on kirjeldatud punktis Venemaa föderaalse maksuteenistuse korraldus 5. detsembrist 2016 N ММВ-7-21/668@. Allpool toome välja peamised punktid, mida tuleb deklaratsiooni täitmisel arvestada, ning kirjeldame ka seda, mis tuleb igal lehel märkida.

Märge: 2019. aasta deklaratsioonid tuleb esitada uue vormi abil. Mis vahe on vana ja uue dokumendivormingu vahel, loe allpool.

Maksudeklaratsiooni täitmise üldreeglid

Transpordimaksu deklaratsiooni esitamisel järgige järgmisi reegleid:

- täitke dokument sinine, lilla või must tint;

- kasutada ainult trükitud suurtähed;

- parandused ja vead vastuvõetamatu;

- kui esitate deklaratsiooni paberkandjal, printige iga leht eraldi lehele. Ärge klammerdage lehti paberit kahjustavate toodetega;

- näidata arvutusi täisrublades. Väärtused alla 50 kopika pole märgitud, 50 ja rohkem - ümardatuna lähima rublani;

- iga lahter peaks sisaldama ainult üks tegelane;

- peavad olema kõik välja lahtrid, kus mõni indikaator puudub sisaldavad kriipsu. Kriips pannakse ka siis, kui väljale on jäänud lisalahtreid.

Sõidukeid omavad organisatsioonid peavad igal aastal teatama transpordimaksust föderaalsele maksuteenistusele sõiduki registreerimiskohas (Vene Föderatsiooni maksuseadustiku artikli 363.1 punkt 1). Erand on ette nähtud ainult autoomanikele, kes ei kuulu maksustamisele ja on nimetatud artikli lõikes 2. 358 Vene Föderatsiooni maksuseadustik.

Suurimad maksumaksjad - sõidukite omanikud - esitavad föderaalsele maksuteenistusele suurima maksumaksjana registreerimiskohas transpordimaksu deklaratsiooni (Vene Föderatsiooni maksuseadustiku artikli 363.1 punkt 4).

Transpordimaksu deklaratsiooni tühistamine

Maksuteenistus on koostanud seaduseelnõu, mille kohaselt ei pea juriidilised isikud enam esitama transpordimaksudeklaratsiooni, samuti maamaksudeklaratsiooni. Organisatsioonid maksavad nagu varemgi transpordi- ja maamaksu eelarvesse ning inspektorid võrdlevad omalt poolt tasutud summat arvestusliku summaga.

Transpordi- ja maamaksudeklaratsioonide kaotamine teeb raamatupidajate elu kahtlemata lihtsamaks.

Venemaa presidendi Vladimir Vladimirovitš Putini nõusolek nende deklaratsioonide tühistamiseks on juba saadud. Jääb oodata vastavate muudatuste tegemist Vene Föderatsiooni maksuseadustikus.

Transpordimaksu deklaratsioonide esitamise tähtaeg

Transpordimaksu deklaratsioon esitatakse maksuhaldurile hiljemalt järgmise aasta 1. veebruaril (Vene Föderatsiooni maksuseadustiku artikli 363.1 punkt 3).

Kui aruannete esitamise viimane päev langeb kokku nädalavahetuse või puhkusega, lükatakse tähtaeg edasi järgmisele tööpäevale (Vene Föderatsiooni maksuseadustiku artikkel 7, artikkel 6.1).

2018. aasta tulemuste alusel tuleb hiljemalt 1. veebruariks 2019 esitada transpordimaksu deklaratsioon ilma inspektorite trahvita.

Vene Föderatsiooni kehtivate õigusaktide normide kohaselt transpordimaksu ettemaksete deklaratsiooni ei esitata (27. juuli 2010. aasta seaduse artikkel 47, artikkel 2). nr 229-FZ).

Transpordimaksu deklaratsioon (vorm)

Kinnitatud on transpordimaksu deklaratsioon (vorm), samuti selle täitmise kord nr ММВ-7-21/668@.

Transpordimaksu arvestamise kord ja tasumise tähtaeg

Aasta transpordimaksu summa määratakse maksumäära ja sõiduki mootori võimsuse (reaktiivmootori tõukejõud, kogumahutavus) korrutisena (MKS § 362 punkt 2, § 359 punkt 1). Venemaa Föderatsioon).

Transpordimaksumäärad, maksude tasumise tähtajad ja ettemaksed kehtestatakse igas piirkonnas eraldi (Vene Föderatsiooni maksuseadustiku artikli 361 punkt 1, artikli 362 punkt 6, artikli 363 punkt 1). Sel juhul ei tohiks aasta maksu tasumise tähtaeg olla varasem kui järgmise aasta 1. veebruar (Vene Föderatsiooni maksuseadustiku artikli 363 punkt 1).

Näiteks Moskvas registreeritud sõidukiomanikud maksavad makse alles aasta lõpus, maksu avansilisi makseid pole vaja arvutada ja tasuda (Moskva seadus nr 33, 07.09.2008). Seega peavad Moskvas ettevõtted maksma transpordimaksu eelarvesse hiljemalt järgmise aasta 5. veebruariks (Moskva seaduse nr 33 07.09.2008 punkt 1, artikkel 3).

Juriidiliste isikute transpordimaksu arvutamise algoritm.

Transpordimaksu deklaratsiooni täitmise kord

Transpordi maksudeklaratsiooni täitmine – Esileht

Maksudeklaratsiooni tiitellehel on teave organisatsiooni kohta (nimi, maksukohustuslasena registreerimise number, kontrollpunkt, majandustegevuse kood, telefoninumber), samuti aruandeaasta, mille kohta aruanne esitatakse, ja föderaalmaksu kood. Teenus, mille kohta deklaratsioon esitatakse.

Kui aruanne esitatakse esimest korda aasta jooksul, on korrigeerimisnumbriks “0”, uuendatud deklaratsiooni esitamisel on korrektsiooninumbriks “1”, “2” jne.

Aasta deklaratsiooni esitamisel on maksustamisperioodiks “34”, äriühingu likvideerimise või saneerimise ajal viimase perioodi deklaratsiooni esitamisel on maksustamisperioodiks “50”.

Maksuhalduri kood vastab ettevõtte TIN-koodi neljale esimesele numbrile.

Ettevõtte või sõiduki asukohas deklaratsiooni esitamisel sisestatakse kood “260”, kui deklaratsiooni esitab suurim organisatsioon, siis koodiks “213”, õigusjärglased sisestavad koodi “216”.

Transpordimaksu deklaratsiooni täitmise kord - punkt 1. Eelarvesse tasumisele kuuluv maksusumma

Transpordimaksu deklaratsiooni lahtrisse 1 märgitakse transpordimaksu eelarve klassifikaatori kood, territoriaalne OKTMO kood ning iga-aastaste maksude ja ettemaksete arvestuslikud summad, samuti maksusumma, mis tuleb tasuda eelarvesse. aasta lõpus.

Transpordimaksu deklaratsiooni täitmine - punkt 2. Maksusumma arvutamine iga sõiduki kohta

Transpordimaksu deklaratsiooni punktis 2 arvestatakse iga sõiduki kohta aastamaksu summa, märkides ära territoriaalse OKTMO koodi.

Sõiduki tüübi kood on märgitud korra lisa 5 alusel Venemaa föderaalse maksuteenistuse 5. detsembri 2016. aasta korraldusega. nr ММВ-7-21/668. Näiteks sõiduauto jaoks peate sisestama koodi "51000".

Sõiduki identifitseerimisnumber, mark, registreerimismärk, registreerimiskuupäev ja tootmisaasta on märgitud riiklikule registreerimistunnistusele.

Maksubaasi mõõtühik on näidatud vastavalt Venemaa Föderaalse Maksuteenistuse 5. detsembri 2016. aasta korraldusega nr ММВ-7-21/668 kinnitatud deklaratsiooni täitmise korra lisale 6. Näiteks mootori võimsuse ühik hobujõududes on "251".

Majandusklassi ja sõiduki tootmisaastast möödunud aastate arvu täidavad ainult need organisatsioonid, kelle maksumäär sõltub nendest näitajatest (Vene Föderatsiooni maksuseadustiku artikli 361 punkt 3).

Sõiduki omandiõiguse täisaastate arv määratakse järgmiselt: kui sõiduk on registreeritud enne kuu 15. kuupäeva (kaasa arvatud), siis on see kuu võrdne omandiõiguse täiskuuga ja ka kuude arv, mil sõiduk on registrist kustutatud. pärast 15. kuupäeva 2. päeval (Vene Föderatsiooni maksuseadustiku artikli 362 punkt 3).

Kui sõidukil on ainult üks omanik, siis märgitakse sõiduki omandiõiguses maksumaksja osa täitmisel “1/1”, kui sõidukiomanikke on mitu, märgitakse osa vastavalt sõiduki omanikule. omanikud “1/2”, “1/3”.

Omandimäära määramiseks (rida 160) peate sõiduki omamise kuude arvu jagama aasta kuude koguarvuga. Näiteks kui olete omanud sõidukit 9 kuud, on omandikoefitsient 0,75 (9: 12).

Kasvav koefitsient (rida 180) täidetakse ainult kallite sõidukite puhul (Vene Föderatsiooni maksuseadustiku artikli 362 punkt 2).

Piirkondlikud ametiasutused võivad kehtestada soodustusi, mis vabastavad täielikult või osaliselt transpordimaksu tasumisest.

Transpordimaksu deklaratsioon 2018. a

Transpordi maksudeklaratsioon 2018. aasta kohta - kas täitmisel on erinevusi võrreldes eelmise aastaga? Millist vormi kasutatakse 2018. aasta deklaratsiooni koostamisel? Kuidas täita ridu 280 ja 290? Milleks on read 070 ja 080? Vastused neile küsimustele ja näide deklaratsiooni täitmisest on selles artiklis.

Uute ridade tabel veodeklaratsioonis 2017-2018

Transpordimaksu deklaratsiooni vorm on kinnitatud Venemaa Rahandusministeeriumi 5. detsembri 2016 korraldusega nr ММВ-7-21/668@. Seda kasutatakse 2018. aasta transpordimaksu deklaratsiooni esitamiseks. 2017. aasta kohta esitasime aruande samal vormil – selles muudatusi ei tehtud.

See erineb eelmiste aastate deklaratsioonist uute ridade olemasoluga struktuuris:

2017-2018 transpordimaksudeklaratsiooni täitmisel arvestage, et see sisaldab:

- andmete sisestamist ei kinnita ettevõtte pitsat;

- maksu kogusumma kajastub kõigi sõidukite kohta, mille asukoht on Vene Föderatsiooni moodustava üksuse territoorium (kokkuleppel maksuhalduriga, laekunud enne transpordimaksu maksustamisperioodi algust);

- Maksu arvutamisel võetakse arvesse sõiduki registreerimise kuupäeva (enne või pärast vastava kuu 15. kuupäeva).

Tehnoloogia liinide 280 ja 290 täitmiseks

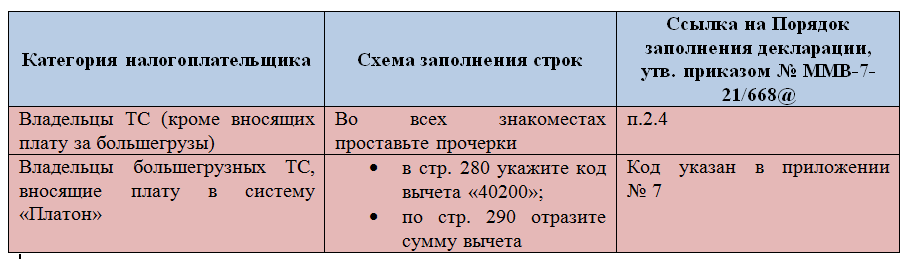

2017-2018 veodeklaratsiooni näidatud ridadel on kaks täitmisskeemi:

Tellige meie raamatupidamiskanal Yandex.Zen

Kui kajastasite ridadel 280 ja 290 arvväärtusi (2017-2018 maksite raskeveokite eest), siis pöörake sellega seoses tähelepanu nendega seotud deklaratsiooniridade täitmisele ja muudele olulistele nüanssidele:

- ridadele 023, 025 ja 027 märgitakse “0” (korra punkt 4.5, kinnitatud korraldusega nr ММВ-7-21/668@);

- vähendada raskeveokite väljamaksete transpordimaksu, kui tasusite tasu ise ja maksate ise;

- vähendada arvutatud maksu real 290 kajastatud mahaarvamise võrra.

Enne maksukorralduse väljastamist kontrollige suhtarve:

- kui TN ≤ NV → TN upl = 0 - ei väljasta maksekorraldust;

See tähendab, et aasta lõpus puudub teil transpordimaksu (TN) tasumise kohustus, kui selle summa on väiksem kui maksusoodustus (TD) - tasumisele kuuluvaks maksuks (TN mahaarvamine) võetakse 0.

- kui TN > NV → TN upl = (TN - NV) - kandke see summa eelarvesse.

Makse sooritamisel ärge unustage kontrollida KBK-st transpordimaksu.

Nimetatud mahaarvamise maksu saab alandada ainult nende raskeveokite puhul, mille eest on süsteemi maksed tehtud. Mahaarvamist ei kohaldata muude sõidukite maksudele.

Ridade 070 ja 080 otstarve

Seda teavet kasutades saavad maksuhaldurid kontrollida, kas teil on õigus:

- arvutas sõiduki omamise täiskuude arvu;

- võttis arvesse “15.” reeglit.

Seda reeglit on kirjeldatud artikli lõikes 3. Vene Föderatsiooni maksuseadustiku artikkel 362 ja on seotud sõiduki omandikoefitsiendi arvutamisega.

Uurige meie väljaannetest, kas teil on vaja makse maksta, kui teil oli sõiduk:

- 1 päev ;

- vähem kui kuu .

Näide 2018. aasta transpordimaksu deklaratsiooni täitmisest

Vaatame, kuidas täita transpordimaksudeklaratsiooni, kui Fantasia LLC bilansis on kaks sõidukit (TIN 5017123456, KPP 501701001):

- Sõiduauto Audi A6 Avant quattro (identifitseerimisnumber УTH330700M1415145, registreerimismärk - С285МА98, mootori võimsus - 249 hj, toodetud 2017). Ostetud 27.08.2018.

- Veok kandevõimega üle 12 tonni (identifitseerimisnumber XTU646008E2441447, mark - KamAZ-6460, registreerimismärk - T182UE50, mootori võimsusega 400 hj, toodetud 2011). Auto on ostetud 01.07.2016. Registreeritud Platoni süsteemis. 2018. aastal on teede kahju hüvitamise tasu 13 200 rubla.

Fantasia LLC tegutseb Moskva piirkonnas ja on mõlema sõiduki ainuomanik.

Transpordimaksu määr 2018. aastal Moskva piirkonnas on:

- 150 hõõruda. 1 l eest. Koos. Audi A6 Avant quattro jaoks;

- 85 hõõruda. 1 l eest. Koos. sõidukile KamAZ-6460.

Millised transpordimaksumäärad teie piirkonnas on kehtestatud, saate vaadata artiklist “Veomaksumäärad piirkonniti – tabel 2018-2019”.

Audi A6 Avant quattro on kantud kallite autode nimekirja, arvutuses kasutatakse suurenevat koefitsienti 1,1.

Mida teha, kui auto on kallis, aga seda pole Tööstus- ja Kaubandusministeeriumi nimekirjas, vt.

Transpordimaksu aastane summa on:

- Audi A6 Avant quattro jaoks:

249 l. Koos. × 150 rubla / l. Koos. × 1,1 × 0,3333 = 13 694 rubla,

1.1 on kallite autode puhul kasvav tegur;

0,3333 on omandisuhe, mis on defineeritud kui täielike omandikuude arv (4 kuud) jagatud kuude arvuga aastas (12).

- KamAZ sõidukile:

400 l. Koos. × 85 rubla / l. lk -13 200 = 20 800 hõõruda,

13 200 on teedele tekitatud kahju eest tehtud väljamakse summa maksusoodustuse summa.

Transpordimaksu kogusumma 2018. aastal on:

13 694 + 20 800 = 34 494 rubla.

Moskva piirkonna 16. novembri 2002. aasta seadus nr 129/2002-OZ näeb ette maksude ettemaksu tasumist.

Sissemaks terve neljandiku Audi A6 Avant quattro omandiõiguse eest on:

13 694 / 4 = 3 424 rubla.

Esimese ja teise kvartali eest ettemakseid ei maksta, kuna auto on ostetud alles 27.08.2018.

2018. aasta III kvartalis on omandikoefitsient 0,3333 (Q = 1 kuu / 3 kuud). Ettemaks, võttes arvesse kolmanda kvartali omandikoefitsienti, on: 3424 × 0,3333 = 1141 rubla.

Organisatsioon ei tee KamAZ-sõiduki eest ettemakseid, kuna selle maksimaalne kaal on üle 12 tonni (maksuseadustiku artikli 363 punkt 2).

Vaata, kuidas 2018. aasta transpordimaksu deklaratsiooni täita vaadeldavas näites:

Kontrollsuhted aitavad teil iseseisvalt tuvastada transpordimaksudeklaratsiooni täitmisega seotud vigu.

Tulemused

Aastatel 2017-2018 kasutada aruandluseks uut transpordimaksu deklaratsiooni vormi, mis on kinnitatud Venemaa Rahandusministeeriumi 5. detsembri 2016. aasta korraldusega nr ММВ-7-21/668@.

2018. aasta transpordimaksudeklaratsiooni esitamisel täitke read 280 ja 290, kui kandsite makse üle raskeveokite eest. Kui te 2018. aastal suuri makseid ei teinud, kriipsutage nendel ridadel kõik tühikud läbi. Rea 070 “Sõiduki registreerimise kuupäev” on kohustatud täitma kõik maksumaksjad.

Deklaratsioonile ei ole vaja templit panna, kuid ühes Vene Föderatsiooni subjektis asuva transpordi andmeid saab kombineerida.