Selgitav märkus bilansi näidise juurde. Bilansi seletuskiri

Lõpuks lõpetasin raamatupidamise aastaaruande seletuskirja koostamise protsessi, millele otsustasin läheneda, täites maksimaalselt kehtivate õigusaktide nõudeid.

Pakun teile oma versiooni seletuskirjast. Koos tekstiga annan ka võimalikud kommentaarid.

Seega kirjutame organisatsiooni kirjaplangile (kui see on olemas) järgmise:

SELGITAV MÄRKUS

aasta finantsaruannetele

Piiratud vastutusega äriühingud

"MEIE ETTEVÕTE"

2011. aasta jaoks

Sissejuhatus

Piiratud vastutusega äriühingu "OUR FIRM" 2011. aasta raamatupidamise aastaaruanne on koostatud vastavalt organisatsioonidele - väikeettevõtetele kehtestatud lihtsustatud süsteemile, mis on kehtestatud Vene Föderatsiooni rahandusministeeriumi 2. juuli 2010. aasta korralduse nr 66n punktis 6. "Organisatsioonide finantsaruannete vormide kohta", nimelt:

2011. aasta raamatupidamisaruanded on moodustatud järgmises mahus:

1) bilanss;

2) kasumiaruanne;

3) omakapitali muutuste aruanne;

4) rahavoogude aruanne;

5) bilansi ja kasumiaruande selgitused (tabelina, võttes arvesse Vene Föderatsiooni Rahandusministeeriumi 2. juuli 2010. a korralduse nr 66n lisa 3);

6) käesolev seletuskiri.

Teave, mille avalikustamine aruandluses on ette nähtud eraldi raamatupidamisstandarditega, kuid mis ei ole kättesaadav lõigetes 1–5 loetletud aruandevormidel, on esitatud käesolevas selgitavas märkuses.

Selle lõigu tutvustasin mina mitte seaduse nõudmisel, vaid hingevaimu järgi - tahtsin alustada mingisuguse sissejuhatusega. Arvan, et osa võib ära jätta (minu seletuskirjas ilmus see esimest korda).

1. Ettevõtte lühikirjeldus

MEIE FIRM LLC TIN 0000000000 registreeriti Moskva Föderaalse Maksuteenistuse Piirkondadevahelise Inspektsiooni nr 46 poolt 01. jaanuaril 2010 PSRN 0000000000000 jaoks. täielikult (100%). Seltsi põhikapital koosneb ühe eraisiku (ainuasutaja) osast.

OUR FIRM OÜ (edaspidi ettevõte) on ettevõte, mis pakub erinevaid teenuseid tsiviil- ja tööstusrajatiste jaoks väga oluliste süsteemide loomiseks, alustades infrastruktuuri projekteerimisest ja ettevalmistuskonstruktsioonide paigaldamisest, seadmete tarnimisest ja lõpetades hoonete hooldusega. need imelised kliendisüsteemid.

Seltsi põhitegevuseks on muude üldtööstuslikuks ja eriotstarbeliste masinate, instrumentide, seadmete hulgimüük; paigaldus, kasutuselevõtt, remonditööd, hooldus ja töödokumentatsiooni arendus. Geograafilised müügiturud - kõik Venemaa piirkonnad (teistes linnades esindusi ja filiaale ei ole; teistesse piirkondadesse tarnimine toimub transpordiettevõtete kaasamisel).

PBU 4/99 punkti 27 nõuded. 2. ja 3. lõigu andmed saab võtta ettevõtte kodulehelt, reklaamvoldikust või kirjutada teksti koos juhiga.

Aasta keskmine töötajate arv 2011. aastal on XX inimest.

Töötajate arv seisuga 31. detsember 2011 on XX inimest.

Seltsi ainsaks täitevorganiks on peadirektor, kes vastavalt ainuasutaja otsusele nr 1 nimetati ametisse Ivanov Ivan Ivanovitš.

PBU 4/99 punkti 31 nõuded.

2. Kasumiaruande selgitused

2.1. Stringi 2110 dekodeerimine

2011. aasta kaupade, tehtud tööde ja osutatud teenuste müügist laekunud tulu (ilma käibemaksuta) - XXXXX tuhat rubla. (lk 2110).

LLC "MEIE FIRM" on mitmekesine ettevõte. Tulud ja kulud tegevusalade lõikes on toodud tabelis 1.

Tabel 1 (tuhandetes rublades)

Omamoodi tegevus

Müügitulu (ilma käibemaksuta)

Sisseostuhind

Tegevuse liigi nimi (OKVED-kood XX.XX.X) XXXX (lk 2120)

KOKKU rida 2110 KOKKU rida 2120 Seltsi põhitegevus oli tulus.

PBU 4/99 punkti 27 nõuded.

2.2. Ridade 2120 ja 2210 dekrüpteerimine

Seltsi tootmiskulude (turustuskulude) koosseis aruandeaastal (read 2120 ja 2210) on toodud tabelis 2:

Tabel 2 ( tuhandetes rublades)

PBU 4/99 punkti 27 nõuded. Näitajate dekodeerimine - vastavalt kulukontode arvestuses kasutatavale analüütikale (20,25,26,44).

2.3. Stringi 2340 dekodeerimine

Seltsi muude aruandeaasta tulude koosseis (rida 2340) on toodud tabelis 3:

Tabel 3 ( tuhandetes rublades)

PBU 4/99 punkti 27 nõuded.

3. Rahavoogude aruande selgitused

3.1. Rea 4119 dekrüpteerimine

Muude jooksvate tegevuste tulude (rida 4119) koosseis on toodud tabelis 5:

Tabel 5 ( tuhandetes rublades)

PBU 4/99 punkti 29 nõuded.

3.2. Rea 4129 dekrüpteerimine

Muude jooksvate tehingute maksete koosseis (rida 4129) on toodud tabelis 6:

Tabel 6 ( tuhandetes rublades)

PBU 4/99 punkti 29 nõuded.

4. Raamatupidamises ja aruandluses kajastatud hinnanguliste kohustuste selgitused

4.1. Aruandeaasta lõpu seisuga tekkis ettevõttel hinnanguline kohustus maksta töötajatele puhkusetasu töötundide eest summas XXXX tuhat rubla. Töötajatele maksmisele kuuluvate puhkusepäevade koguarv seisuga 31. detsember 2011 - XXX päev. Eeldatav kohustuse täitmise kuupäev on 2012. aasta jooksul.

PBU 8/2010 punkti 3, PBU 10/99 punkti 22 nõuded.

5. Raamatupidamises ja aruandluses kajastatud hinnanguliste reservide selgitused

5.1. Ebatõenäoliselt laekuvate võlgade allahindlust seisuga 31.12.2011 ei moodustatud moodustamise aluse puudumise tõttu (võlgnevus oli ostja poolt kajastatud, makse laekub eeldatavasti 30.06.2012).

5.2. Seisuga 31. detsember 2011 ei moodustatud varude maksumuse vähenemise reservi moodustamise aluste puudumise tõttu (laos olevad varude jäägid ei kaotanud oma esialgseid omadusi, nende hetke turuväärtus ei langenud ).

PBU 21/2008 punkti 6 nõuded.

6. Ettevõtte tegevuse finantsekspressanalüüs

LLC "MEIE FIRM" on arengu algfaasis, mille iseloomulikeks joonteks on väike käive ja suured rahapuuduse riskid.

6.1. Bilansivarade struktuur

100% osatähtsusest aruandeaasta lõpu bilansi koguvarade (edaspidi BB) struktuuris langeb käibevarale, mis viitab üsna liikuva varade struktuuri kujunemisele, mis aitab kaasa varade kogumahu struktuurile. ettevõtte vahendite käibe kiirenemine. Ettevõttel on “kerge” varade struktuur, mis näitab ettevõtte vara mobiilsust.

6.2. Bilansi kohustuste struktuur

Ettevõtte kogukohustuste tekkeallikateks on kapital ja reservid (53%) ning lühiajalised kohustused (47%).

Jaotamata kasumi olemasolu aruandeaasta lõpus näitab ettevõtte tõhusat toimimist.

6.3. Toimimise efektiivsus

Müügi kasumlikkus: ühe rubla käibe pealt sai ettevõte puhaskasumit 7,54 rubla.

Omakapitali tootlus kasumis enne makse: ühe omanike investeeritud rubla eest sai ettevõte aruandeaastal 125,41 rubla maksueelset kasumit.

Varade tootlus on 66,72%, mis viitab kinnisvara kasutamise kõrgele efektiivsusele.

Näitajate arvutamise valemid on toodud tabelis 7.

Tabel 7

Indikaatori nimi Arvutusvalem

Arvutus

(tuhandetes rublades)

Indikaatori väärtus

Müügitulu suhe (GTC rida 2200/

(lk 2120 + lk 2210 + lk 2220 GTC)) *100

Maksueelse kasumi omakapitali tasuvuse suhe (lehekülg 2300 GTC/

lk 1300 BB) *100

Varade tasuvuse suhe maksueelsesse kasumisse (lehekülg 2300 GTC/

lk 1600 BB) *100

6.4. Finantsstabiilsus

Likviidsuskordaja väärtused viitavad ettevõtte heale maksevõimele (praegune likviidsuskordaja on 2,14, kiirtegevuse suhe on 1,98, absoluutne likviidsuskordaja on 1,15, puhaskäibekapital 1,09).

Majandusaasta tulemuste põhjal saame väita ettevõtte stabiilset finantsseisundit kogu tootmis- ja majandustegurite kogumi oskusliku juhtimise tulemusena. Seega on rahalise sõltumatuse koefitsient 0,53, käibekapitali suhe omafinantseerimisallikatega 0,53, kohustused koguvarasse 0,47, kohustused omakapitali kokku 0,88.

Näitajate arvutamise valemid on toodud tabelis 8.

Tabel 8

Indikaatori nimi

Arvutusvalem

Arvutus

(tuhandetes rublades)

Indikaatori väärtus

Absoluutne likviidsuskordaja (lk 1240 + lk 1250)/ (lk 1510 + lk 1520 + lk 1540 + lk 1550) (BB) Kiire likviidsuskordaja (lk 1230 + lk 1240 + lk 1250 + lk 1260)/ (lk 1510 + lk 1520 + lk 1540 + lk 1550) (BB) Praegune likviidsuskordaja lk 1200/ lk 1500 (BB) 1,5 kuni 2,5

Puhaskäibekapital (lk 1200-lk 1250)/ (lk 1500-lk 1530-1540) (BB) Rahalise sõltumatuse suhe lk 1300/ lk 1700 (BB) Käibekapitali suhe omafinantseerimisallikatega (lk 1300–1100) / lk 1200 (BB) Kohustused kokku varade suhtes (lk 1400 + lk 1500) / lk 1600 (BB) Kohustused omakapitali ees kokku (lk 1400 + lk 1500) / lk 1300 (BB)

Raamatupidamise seaduse punkti 4 nõuded. raamatupidamine 129-FZ. Seadus ei ütle, milline näitajate maht on vajalik ja piisav. Lähenemine võib olla järgmine: seletuskirjas kajastatud näitajate kogum peaks iseloomustama ettevõtet nii, nagu me ise soovime. Näiteks kui tahame näidata, et meiega on kõik korras, jätame välja need näitajad, mis näitavad vastupidist, ja näitame ainult neid näitajaid, mis kinnitavad meie imelist olekut. Ja vastupidi: tahame näidata, et kõik on halvasti, lisame seletuskirja täpselt need näitajad, mis sellest annavad tunnistust.

7. Raamatupidamise metoodika

OUR FIRM LLC peab raamatupidamisarvestust vastavalt ettevõtte raamatupidamispoliitikale, mis on kinnitatud 08.01.11 korraldusega nr 06, mis on välja töötatud Vene Föderatsiooni 21.11.2011 föderaalseaduse alusel ja sellega kooskõlas 96. nr 129-FZ “Raamatupidamise kohta”, Vene Föderatsiooni raamatupidamise ja raamatupidamise määrus (kinnitatud Vene Föderatsiooni rahandusministeeriumi 29. juuli 1998. a korraldusega nr 34n), raamatupidamisstandardid teatud raamatupidamisküsimustes.

Arvestuspoliitika raamatupidamise jaotise peamised metoodilised sätted:

7.1. Põhivara koosseisu kuuluvad pika (üle 12 kuu) kasutusajaga töövahendite objektid, mille maksumus ületab PBU 6/01 varude arvestusse lubatud varade piirmäära.

7.2. Põhivara kulum arvestatakse lineaarselt kogu kasuliku eluea jooksul, mis määratakse kindlaks vastavalt Vene Föderatsiooni valitsuse 01.01.2002 määruse nr 1 normidele.

7.3. Põhivara vabatahtlikku ümberhindamist ei tehta.

7.4. Varude soetamist kajastatakse raamatupidamises tegeliku soetusmaksumuse hinnanguga kontol 10 "Materjalid".

7.5. Varude hindamiseks ja tootmisse lastud materiaalsete ressursside tegeliku maksumuse arvutamiseks kasutatav variant: esmaostu arvelt (FIFO).

7.6. Erivarustuse ja kombinesooni maksumus tasutakse korraga ära kasutusse üleviimisel.

7.7. Ostetud kaubad müügil (väljastamisel) hinnatakse esmase laoseisu soetusmaksumuses soetamise ajal (FIFO meetod).

7.8. Põhitoodangu otseste kulude arvestamiseks kasutatakse tellimuspõhist arvestusmeetodit. Üldkulude arvestusobjektide vahel jaotamise aluseks on tellimustööde tegemisega otseselt seotud töötajate töötasud.

7.9. Kaudsed kulud kajastatakse kontol 25 "Tootmise üldkulud", kontol 26 "Üldkulud" (kaubandustegevuse puudumisel).

7.10. Kontol 26 “Äritegevuse üldkulud” kogutud kaudsed kulud kantakse igakuiselt otse kontole 90 “Müük”.

7.11. Juhtimiskulud sisaldavad ainult üldisi ärikulusid, välja arvatud üldkulude elemendid.

7.12. Kauplemistegevuse läbiviimisel toimub tulude ja kulude arvestus tervikuna (katlameetodil), ilma lepingute ja kontode lõikes. Müügi- ja kommertskulud kajastatakse kontol 44 ja kajastatakse müüdud toodete, kaupade, tööde, teenuste soetusmaksumuses täies ulatuses aruandeperioodil, mil need kajastatakse tavategevuse kuluna.

7.13. Tulevaste kulude ja maksete reservid moodustatakse vastavalt kehtivale seadusele.

7.14. Tulud ja kulud kajastatakse raamatupidamises tekkepõhiselt (kauba omandiõiguse ülemineku hetkel ostjale või hetkel, kui klient töö vastu võtab, teenuse osutab).

7.15. Ettevõttes tulumaksuarvelduste arvestamiseks rakendatakse PBU 18/02 “Tulumaksuarvelduste arvestus”. Informatsioon jooksva tulumaksu kohta kujuneb raamatupidamises, korrigeerides tingimuslikku tulumaksukulu aruandeperioodil kajastatud püsivate maksuvarade ja -kohustuste summade, samuti kajastatud ja arveldatud edasilükkunud tulumaksu varade summade vahe summade osas. aruandeperioodil.

7.16. Arvestuslikud reservid moodustatakse vastavalt arvestuspoliitikas fikseeritud meetoditele.

7.17. Arvestuslik puhkuste maksmise kohustus moodustatakse vastavalt arvestuspoliitikas fikseeritud metoodikale.

7.18. Seoses ettevõtte klassifitseerimisega väikeettevõtteks ei kohaldata järgmisi raamatupidamise sätteid:

— PBU 11/2008 “Teave seotud isikute kohta”;

- PBU 16/02 "Teave katkestatud tegevuste kohta".

7.19. Seoses ettevõtte määramisega väikeettevõtetele koostatakse finantsaruanded vastavalt lihtsustatud süsteemile, mis on kehtestatud organisatsioonidele-väikeettevõtetele Vene Föderatsiooni rahandusministeeriumi 2. juuli 2010 korralduse nr 6 punktis 6. 66n "Organisatsioonide finantsaruannete vormide kohta", nimelt:

a) bilanss ja kasumiaruanne sisaldavad näitajaid ainult artiklite rühmade kohta (artiklite näitajateta);

b) bilansi ja kasumiaruande lisades on toodud vaid kõige olulisem informatsioon, mille teadmata ei ole võimalik hinnata organisatsiooni finantsseisu ega tegevuse majandustulemusi.

Bilansinäitajate moodustamiseks kajastatakse olulisena summa, mille suhe aruandekirje kogutulemisse on vähemalt 80%.

7.20. 2012. aasta arvestuspõhimõtetes tehtud muudatused on tehnilist laadi.

8. Maksuarvestuse metoodika

OUR FIRM LLC peab maksuarvestust vastavalt ettevõtte raamatupidamispoliitikale, mis on kinnitatud 08.01.11 korraldusega nr 06, mis on välja töötatud vastavalt Vene Föderatsiooni maksuseadustikule.

Arvestuspoliitika maksuosa peamised metoodilised sätted:

8.1. Müügikuupäeva käibemaksu arvutamisel kajastatakse kohe, kui saadetud kauba eest (tehtud tööd, osutatud teenused) on tasutud raha.

8.2. Tulumaksustamise eesmärgil kajastatakse tulusid ja kulusid tekkepõhiselt.

8.3. Tööde tegemisel (teenuste osutamisel) kasutatud materjalide, samuti müügi käigus ostetud kaupade hindamise meetod: esmakordse soetamise arvelt (FIFO).

8.4. Amortiseeritava kinnisvara puhul arvestatakse amortisatsiooni lineaarsel meetodil objekti kasutuselevõtmise ajal kindlaks määratud amortisatsiooninormide alusel. Erikoefitsiente ja vähendatud amortisatsioonimäärasid ei kohaldata.

8.5. Garantiiremondi ja põhiremondi tulevaste kulude reservi ei moodustata. Need kulud kajastatakse maksustamise eesmärgil sellel aruandeperioodil (maksustamisperioodil), mil need tekkisid.

8.6. Puhkusetasu reserv moodustatakse vastavalt Vene Föderatsiooni maksuseadustiku artiklile 324.1 vastavalt arvestuspoliitikas fikseeritud metoodikale.

8.7. Tulevaste kulude reservi staaži eest ja aasta lõpus aastatasu maksmiseks ei moodustata.

8.8. Ebatõenäoliselt laekuvate võlgade reservid moodustatakse vastavalt Vene Föderatsiooni maksuseadustiku artiklile 266.

8.9. Tulumaksu aruandeperiood: kvartal. Ettevõte rakendab aasta jooksul ettemaksete tasumisel järgmist korda:

– maksu tasumine igakuiste avansiliste maksetena, mis arvutatakse eelmise kvartali kasumi alusel (hiljemalt aruandeperioodi iga kuu 28. kuupäevaks);

- tasumine aasta lõpus (hiljemalt lõppenud maksustamisperioodile järgneva aasta 28. märtsiks).

8.10. 2012. aasta maksuarvestuspoliitikas tehtud muudatused on tehnilist laadi.

Õigusaktides puudub konkreetne nõue maksuarvestuse põhimõtete kohta teabe lisamiseks aruandluses, kuid arvan, et see osa on asjakohane: oleme kohustatud avalikustama erinevused, mis tekivad raamatupidamise ja maksuarvestuse vahel (punkt 25 PBU 18/02).

Samamoodi võib öelda ka järgmise lõigu kohta: Suurema osa sellest lisasin teksti mitte lähtudes raamatupidamist käsitlevate õigusaktide nõuetest, vaid näitamaks, et ettevõte peab maksuarvestust vastavalt MKS-i nõuetele ning selgitusteks raamatupidamises tekkinud erinevustest.

9. Maksudeklaratsioonide selgitused

9.1. tulumaks

Vastavalt Vene Föderatsiooni maksuseadustiku artiklile 313 arvutas ettevõte maksubaasi maksustamisperioodi tulemuste põhjal, võttes aluseks maksuarvestuse andmed.

Maksustamisperioodi maksubaasi arvutamine toimub vastavalt Vene Föderatsiooni maksuseadustikuga kehtestatud normidele, võttes aluseks maksuarvestuse andmed tekkepõhiselt alates aasta algusest.

Vastavalt Vene Föderatsiooni maksuseadustiku artiklile 315 sisaldab maksubaasi arvutamine tabelis 9 näidatud andmeid:

Tabel 9 (tuhandetes rublades)

1. Maksustamisbaasi määramise periood (tekkepõhise maksustamisperioodi algusest) Alates 22. juulist 2011 kuni 31. detsembrini 2011 2. Maksustamisperioodil saadud müügitulu summa, sealhulgas: 1) tulu oma toodangu kaupade (tööde, teenuste) müügist, samuti vara, varaliste õiguste müügist saadud tulu; 2) organiseeritud turul mittekaubeldavate väärtpaberite müügist saadud tulu; 3) organiseeritud turul ringlevate väärtpaberite müügist saadud tulu; 4) ostetud kauba müügist saadud tulu; 5) põhivara müügist saadud tulu; 6) tulu teenindava tööstuse ja talude kaupade (tööde, teenuste) müügist. 3. Maksustamisperioodil tehtud kulude summa, mis vähendavad müügitulu suurust, sh: 1) oma toodangu kaupade (tööde, teenuste) tootmise ja müügi kulud, samuti vara, varaliste õiguste müügiga seotud kulud; 2) korraldatud turul mitteliiklevate väärtpaberite müügiga seotud kulud; 3) organiseeritud turul ringlevate väärtpaberite müügiga seotud kulud; 4) ostetud kauba müügiga seotud kulud; 5) põhivara müügiga kaasnevad kulud; 6) teenindustööstuse ja talude kulud kauba (tööde, teenuste) müümisel. 4. Kasum (kahjum) müügist, sealhulgas: 1) kasum omatoodangu kaupade (tööde, teenuste) müügist, samuti kasum (kahjum) vara, varaliste õiguste müügist; 2) kasum (kahjum) organiseeritud turul mittekaubeldavate väärtpaberite müügist; 3) kasum (kahjum) organiseeritud turul ringlevate väärtpaberite müügist; 4) kasum (kahjum) ostetud kaupade müügist; 5) kasum (kahjum) põhivara müügist; 6) kasum (kahjum) teenindusettevõtete ja talude müügist 5. Mittetegevusest saadava tulu summa, sealhulgas: 1) tulu organiseeritud turul ringlevate forvardtehingute finantsinstrumentidega tehingutest;

2) tulud futuurtehingute finantsinstrumentidega tehingutest, millega organiseeritud turul ei kaubelda.6. Mittetegevuskulude summa, eelkõige: 1) organiseeritud turul ringlevate tähtpäevatehingute finantsinstrumentidega tehtavate tehingute kulud; 2) kulud futuurtehingute finantsinstrumentidega, millega ei kaubelda organiseeritud turul. 7. Kasum (kahjum) mittetegevusega seotud tehingutest 8. Maksustamisperioodi maksubaas kokku Maksuarvestuse järgi moodustas maksustatav tulu XXXX tuhat rubla.

Raamatupidamisandmetel oli kasum enne maksustamist XXXX tuhat rubla. (rida 2300 GTC), puhaskasum - XXXX tuhat rubla. (lehekülg 2400 GTC).

Tegelikult võib jaotise 9.1 kuni selle punktini välja jätta. Tabelid 10,11,12 kajastavad PBU 18/02 punkti 25 nõudeid (kui seda organisatsioonis rakendatakse).

Tegurid, mis mõjutasid maksustatava kasumi kõrvalekaldumist raamatupidamiskasumist, on toodud tabelis 10.

Tabel 10 (tuhandetes rublades)

Tulude ja kulude liigid

Raamatupidamise kasumi määramisel arvesse võetud summad

Maksustatava tulu määramisel arvesse võetud summad

Aruandeperioodil tekkinud erinevused, mis tõid kaasa tingimusliku tulumaksukulu korrigeerimise jooksva tulumaksu määramiseks

Organisatsiooni tehtud kulud puhaskasumi arvelt

Kulud, mis on kajastatud raamatupidamises muude tulude ja kulude arvel (vastavalt PBU 10/99), kuid mida ei võeta kasumi maksustamisel arvesse (vastavalt maksuseadustikule)(pidev maksubaasi suurendav erinevus)

Ülemäärased esinduskulud (pidev maksubaasi suurendav erinevus)

Kasutades tabeli 10 andmeid, tehti jooksva tulumaksu määramiseks vajalikud tulumaksuarvutused (tabel 11):

Tabel 11

Raamatupidamissüsteemis moodustatud ja eelarvesse tasumisele kuuluva jooksva kasumimaksu summa, mis kajastub kasumiaruandes ja tuludeklaratsioonis, on XXX tuhat rubla.

Kontrollimaks tulumaksu arvestuse raamatupidamissüsteemis kajastamise mehhanismi mõju eelarvesse tasumiseks ette nähtud tulumaksu õigele arvutamisele, arvutati jooksev tulumaks raamatupidamisandmete korrigeerimise meetodil, et määrata kindlaks tulumaksuarvestus. tulumaksu maksubaas.

Nõutavad kohandused on näidatud tabelis 12:

Tabel 12 (tuhandetes rublades)

1. Maksueelne kasum kasumiaruande järgi (raamatupidamiskasum) (rida 2300 GTC) 2. Suurendab, sealhulgas: organisatsiooni poolt puhaskasumi arvelt tehtud kulutuste summa kulude summa, mis on kajastatud raamatupidamises muude tulude ja kulude arvel (vastavalt PBU 10/99), kuid mida ei võeta kasumi maksustamisel arvesse (vastavalt maksuseadustikule) liigsed esinduskulud 3. Maksustatav tulu kokku Jooksev tulumaks \u003d XXXX (tuhat rubla) * 20/100 \u003d XXXX (tuhat rubla)

9.2. käibemaks

2011. aasta eelarvesse tasumisele kuuluva käibemaksu summa arvutamine maksudeklaratsioonide alusel tehti vastavalt Vene Föderatsiooni maksuseadustiku 21. peatükile. 2011. aastal OUR FIRM LLC maksuvaba tegevust ei teostanud.

Punkti 9.2 võib ka ära jätta.

10. Teave puhaskasumi jaotamise kohta

OUR FIRM OÜ 2011. aasta raamatupidamise aastaaruande allkirjastamise ajal ei olnud see ainuasutaja poolt kinnitatud, otsust Seltsi käsutusse jäänud kasumi jaotamise kohta pärast maksustamist ei tehtud.

tegevdirektor

Pearaamatupidaja

Lõigu 10 tutvustasin mina, et loogiliselt lõpetada, kuigi PBU 7/98 valguses tundub see mulle sobiv.

Loodan, et minu kogemus on kellelegi kasulik.

Soovin loomingulist edu kõigile raamatupidajatele majandusaasta aruannete väljamõtlemisel!

NäideSELGITAV MÄRKUSRAAMATUPIDAMISE AASTAARUANDE JUURDE

2016. AASTAL

1.Põhiteave organisatsiooni kohta

Piiratud vastutusega äriühing "____________"

Juriidiline aadress:__________________________________________________

Tegelik aadress: ________________________________________________________

Riikliku registreerimise kuupäev: __________________

OGRN: ____________

TIN:_____________

Kontrollpunkt:_______________

Registreeritud föderaalses maksuteenistuses nr __________ "___" _____________ 20__.

Tunnistus nr __________

Ettevõtte raamatupidamise aastaaruanne koostatakse Vene Föderatsioonis kehtivate raamatupidamise ja aruandluse reeglite alusel.

Töötajate arv aruandeperioodi lõpu seisuga oli ______ inimest.

2016. aastal toimus põhikapitali suurendamine:

Eelmiste aastate jaotamata kasumi tõttu vastavalt protokollile nr __ kuupäevaga "___" _________ 20__. summa eest ____ hõõruda.

Seoses asutaja sissemaksega põhikapitali vastavalt protokollile nr ____ kuupäevaga "___" _________ 20__. summa eest _______ hõõruda.

Seltsi põhikapitali suurus 31.12.2016 seisuga. on ______ rubla.

Seltsi põhitegevuseks on _________________________________.

Tootmis- ja finantstegevust teostas Ettevõte kogu 2016. aasta perioodi jooksul ning selle eesmärk oli tulu teenimine nii aruandeperioodil kui ka järgnevatel perioodidel.

Seltsi poolt arvestuspõhimõtetes raamatupidamise eesmärgil fikseeritud olulisuse tase on 5% raamatupidamise aastaaruande vastavast kirjest.

2. Tulu (tulu) müügist

Tulu töö tegemisest, teenuste osutamisest, müügist kajastatakse kui töö, teenus, toode on valmis (PBU 9/99 punkt 13 “Organisatsiooni tulud”).

2016. aasta müügitulu oli _________________ RUB. (ilma käibemaksuta).

Eelmiste aruandeperioodide müügitulu moodustas (ilma käibemaksuta):

2015 - ________ hõõruda;

2014 - _______ rubla;

2013 - ________ hõõruda.

Antud näitajate analüüs annab tunnistust ettevõtte finants- ja majandustegevuse arengu positiivsest dünaamikast.

3. Rakendamisega seotud kulud.

Aruandeperioodi lõpu seisuga konto 26 "Üldkulud" deebetis kajastatud majandamiskulusid arvestusobjektide vahel ei jaotata ja kantakse tinglikult püsivatena maha otse konto 90 "Toodete müük (tööd, teenused)" jaotusega tooterühmade vahel proportsionaalselt müügitulu konkreetse kaaluga.

Kommerts- ja halduskulud kajastatakse müüdud toodete, kaupade, tööde, teenuste soetusmaksumuses täies mahus aruandeaastal, mil need kajastatakse tavategevuse kuluna (PBU 10/99 punkt 9 "Organisatsiooni kulud").

Rakendamisega seotud kulud ulatusid 2016. aastal ________ rublani. (ilma käibemaksuta).

Maksuarvestuse mõttes moodustas müügiga seotud kulude summa ________ rubla.

Eelmiste aruandeperioodide müügiga seotud kulud moodustasid (ilma käibemaksuta):

2015 - ________ hõõruda;

2014 - _______ rubla;

2013 - ________ hõõruda.

Ülaltoodud näitajate analüüs viitab rakendamisega seotud kulude optimeerimisele, mis mõjutab positiivselt ettevõtte majandustegevust.

4. Põhitegevusest saadud finantstulemus

Põhitegevusest saadi 2016. aastal majandustulemus _________ rubla.

Maksuarvestuse mõttes moodustas müügikasumi summa ______ rubla.

5. Muud tulud.

Muude raamatupidamise tulude summa 2016. aastal moodustas ______ rubla.

Põhitegevusega mitteseotud tulu summa oli maksuarvestuses ________ rubla.

6. Muud kulud.

Muude raamatupidamise kulude summa 2016. aastal moodustas _____ rubla.

Maksuarvestuse tarbeks oli mittetegevusega seotud kulude summa _____ rubla.

.

7. Tulumaksu arvestus.

Ettevõte vormistab raamatupidamisdokumentides ja avalikustab raamatupidamise aastaaruandes informatsiooni ettevõtte tulumaksu arvutamise kohta vastavalt PBU 18/02 “Ettevõtte tulumaksu arvestuse arvestamine” nõuetele.

Tulumaksuarvestuse kasum vastavalt maksuarvestuse registrite andmetele ja maksudeklaratsiooni andmetele moodustas _____ rubla.

Tulumaksumäär oli 2016. aastal 20%.

Kogunenud tulumaksu summa oli 2016. aasta maksudeklaratsiooni järgi ____ rubla.

Raamatupidamise kasumi suurus raamatupidamisregistrite järgi moodustas ____ rubla.

Konto 99.02.1 “Tingimuslik tulumaksukulu” deebetis raamatupidamisarvestuses kajastatud tingimusliku kulu suurus oli ______ rubla.

Püsivate maksukohustuste (edaspidi PNO) suurus oli 2016. aastal _____ rubla.

Jooksev ettevõtte tulumaks, mis arvutatakse vastavalt PBU 18/02 sätetele, kasutades valemit:

Jooksev ettevõtte tulumaks \u003d tingimuslik kulu + kogunenud IT + PNO - PNA.

on ______ hõõruda. ja vastab 2016. aasta maksudeklaratsiooni andmetele.

8. Majandustegevuse finantstulemus

2016. aastal saadi majandustulemus _______ rubla.

Ettevõtte 2016. aasta majandustulemust mõjutasid tehtud ja majandustulemusse kantud kulud:

juhtimis-,

kaubanduslik,

Muud kulud.

9. Teave organisatsiooni arvestuspoliitika kohta

Ettevõtte poolt rakendatava arvestuspoliitika määrus on koostatud vastavalt 06.12.2011 föderaalseaduse nr 402-FZ sätetele. "Raamatupidamisest" ning nõuded ja muud kehtivad sätted, juhised, juhised.

Seletuskirja koostamine pole raamatupidaja jaoks vähem valus töö kui bilansi enda koostamine.

Selgitav märkus on finantsaruannete iseseisev vorm, selle kõige olulisem, mahukam osa.

Sageli võib seletuskirja tekst asuda 100 või enamal masinakirjalehel. PBU 4/99 lõige 5 on reguleeritud

Mis on selgitav märkus?

Tegemist on dokumendiga, mis sisaldab kirjalikku selgitust bilansis sisalduvate arvude kohta, samuti kasumiaruannet ja nende lisasid.

Peamised põhimõtted organisatsiooni seletuskirja kirjutamisel hõlmavad olulisuse ja võrreldavuse põhimõtteid.

Kui me räägime võrreldavusest, siis peame silmas mitmete üksuste kvantitatiivsete väärtuste võrdlemist raamatupidamisaruandes teatud ajaperioodi (mitu aastat) lõikes.

Võrdleme ainult olulisi artikleid, et mitte rikkuda aruandluse ratsionaalsuse põhimõtet

Neil on võimalus riigi poolt väikeettevõtjatele antud aruannete esitamisel bilansile seletuskiri mitte lisada.

Bilansi selgitav märkus peaks koosnema järgmistest osadest, millest igaühe kohta avaldatakse teave:

1. Teave organisatsiooni kohta

See jaotis on informatiivne ja kirjeldav.

Märgitakse selle ettevõtte nimi, samuti väljakujunenud organisatsiooniline ja õiguslik vorm.

Lisaks on selles jaotises märgitud juriidilised ja tegelikud aadressid, teave organisatsiooni asutajate kohta, põhikapitali suurus.

Samuti näidatakse ära organisatsiooni organisatsiooniline struktuur, organisatsioonile kuuluvate litsentside ja lubade olemasolu ning nende kehtivusaeg.

Finantsinfost on välja toodud maksude summa, mida organisatsioon tasus nimetatud aastal ja organisatsioonis hõivatud töötajate keskmine aastane arv.

Samuti on märgitud andmed ettevõtte audiitori kohta (nimi, juriidiline aadress jne).

2. Arvestuspoliitika ettevõttes

Kirjeldatakse organisatsiooni arvestuspoliitika sisu, selle peamisi muudatusi viimase aasta jooksul võrreldes eelmise aastaga ning arvestuspoliitika muudatuste põhjust.

Organisatsioon määrab ka eraldi reeglid varade ja kohustuste arvestuse kohta.

3. Teave organisatsiooni peamiste varade ja kohustuste kohta

Selles alajaotises avaldatakse teave järgmiste artiklite all:

- põhivara (amortisatsioon, põhivara liikumine,

- teave riiklikult registreeritud kinnisvaraobjektide kohta jne),

- laenude ja laenude kohta (laenude ja laenude saadavus, nende tagasimaksmise tingimused, samuti täielik teave nende kohta, sealhulgas teave laenude ja asetäitjate kaalutud keskmiste väärtuste kohta),

- inventuuride kaupa (nende hindamise meetodid ja tagajärjed),

- finantsinvesteeringute kohta (avalikustatakse kogu teave väärtpaberite kohta),

- varade ja kohustuste osas (finantstulemustes kajastatud valuutakursi erinevuste summa, samuti Venemaa Panga ametlik vahetuskurss aruandekuupäeva seisuga).

4. Organisatsiooni bilansistruktuuri hindamine

Selle jaotise põhieesmärk on hinnata ettevõtet ja selle finantsseisundit nii lühi- kui ka pikemas perspektiivis.

Ettevõtte finantsseisundi lühiajaliseks hindamiseks kasutage selliseid näitajaid nagu:

- likviidsuskordaja,

- rahaline sõltuvus,

- kasumlikkus,

- maksevõime.

Pikemas perspektiivis arvutatakse selline näitaja kui organisatsiooni sõltuvus välistest võlausaldajatest ja laenudest

5. Teave organisatsiooni tulude ja kulude kohta

Teave näidatakse vastavalt ettevõtte bilansi vastavatele kirjetele.

6. Peamiste aruandlusüksuste kohta nõutavad selgitused

Teave näidatakse finantsaruannete vormides kirjete olulisuse ja samaaegse avalikustamise puudumise korral.

7. Hinnatakse organisatsiooni äritegevust

Hinnatakse turgu, kus ettevõte tegutseb, aga ka organisatsiooni ärilist mainet, mis kujuneb muuhulgas klientide populaarsusest.

Samuti hinnatakse kavandatavaid näitajaid ja nende rakendamise astet.

8. Algsaldode ja nende muutmise selgitus

Märgitakse algsaldode muutuse suurus ja selle muudatuse põhjused (ettevõtte reorganiseerimine, uute raamatupidamisnõuete kehtestamine jne).

9. Teave sidusettevõtete kohta

Sidusettevõtetega seotud teave avalikustatakse üksikasjalikult, nimelt:

- selliste isikute täielik loetelu,

- suhte olemus nendega

- tehingutüübid sidusettevõtetega

10. Tingimuslikud faktid organisatsioonilise majandustegevuse kohta

Tingimuslikud kohustused hõlmavad

- organisatsiooni garantiid,

- kohtuvaidlustes osalemine

- organisatsiooni antud tagatiste summa.

See lõik avaldab täieliku teabe tingimuslike faktide kohta, kui neid on.

11. Organisatsiooni ühistegevus

Märgitakse eesmärgid, milleks ettevõte ühistegevust teostab, samuti sellesse tegevusse investeeritud varade maht, täielik teave ühistegevuse kohta.

12. Andmed organisatsiooni segmentide kaupa

Seda jaotist täidavad ainult organisatsioonid, millel on tütar- ja sidusettevõtted, samuti juhul, kui talle on usaldatud ühingute ja liitude konsolideeritud üldaruannete koostamine vastavalt asutamisdokumentidele.

13. Pärast aruandekuupäeva toimunud sündmuste deklaratsioon

Kirjeldatakse sündmuse põhjust ja olemust, samuti sündmuse võimalikke tagajärgi.

14. Riiklik rahastamine

Kui organisatsioon sai riigilt abi, siis avalikustatakse selle suurus, rahastamise eesmärk, muud riikliku toetuse vormid, samuti aruandepäeva seisuga tasumata eelarveeraldised.

15. Keskkonnategurid

Peegeldub, kui on olemas negatiivne mõju keskkonnale.

See lõik sisaldab viidet keskkonnamõju ulatusele ning organisatsiooni poolt keskkonna kaitsmiseks võetud meetmetele.

16. Teave vastavalt PBU 18\02

See sisaldab ettevõtte tulumaksu arvestuse täielikku kajastamist.

17. Aktsiaseltside poolt avalikustatud teave

Märgitakse aruandeperioodi jooksul emiteeritud aktsiate arv.

Märgitakse aktsiad, mis on emiteeritud ja täielikult tasutud ning võivad olla ka tasumata või osaliselt tasutud.

Avalikustatakse teave ettevõtte aktsiate täiendava emissiooni kohta

18. Andmed lõpetatud tegevuste kohta

Esitatakse täielik teave konkreetse tegevuse lõpetamise põhjuste kohta, tegevuse lõpetamise raames võõrandatud või lunastatud varade ja kohustuste väärtus ning muu teave selle tegevuse kohta.

19. Muu teave

Märgitakse teave, mida seletuskirjas varem ei avaldatud.

Näiteks peegeldab see organisatsiooni efektiivsust, toodete konkurentsivõimet, turge jne.

Iga ettevõte ehitab üles oma struktuuri ja koostab selle ainult nendest osadest, mis on otseselt seotud organisatsiooni tegevuse olemusega.

Selgitav märkus bilansi näidise juurde

Bilansi selgitav märkus ei ole alati vajalik, kuid selle olemasolu pädevas kujunduses säästab ettevõtet paljudest reguleerivate asutuste nõuetest ja auditi käigus tekkinud probleemidest, mistõttu on selle väärtust raske üle hinnata.

Bilansi selgitav märkus on majandusaasta aruande arvude täielik avalikustamine, nende päritolu üksikasjalik kirjeldus, samuti andmed organisatsiooni iga-aastase finantstegevuse kohta. Selle dokumendi olemasolu tagab täielikult ettevõtte läbipaistvuse ja kaitseb selle mainet.

Tegelikult on tegemist eraldiseisva aruandlusdokumendiga, mis sisaldab selgitusi majandusaasta aruandluse kohta.

See dokument on oluline mitte ainult reguleerivatele asutustele, vaid ka investoritele, kes peavad nägema finantsseisundi täielikkust.

Märkuses on näidatud täielikud bilansis ja aruandes olevad andmed - seda tavaliselt ei koostata ühe dokumendi kohta.

Tähtis: 2017. aastal ei ole seletuskirja vaja OÜ-le, mis kriteeriumide järgi sobib väikeettevõtte kriteeriumitele.

Milliseid seletuskirja vorme raamatupidamises kasutada – vaata siit:

Kes ja millal dokumendi koostab

Dokumendi koostab raamatupidaja, kes oli seotud majandusaasta aruannete ja bilansi koostamisega.

Moodustamine toimub kohe pärast iga-aastase dokumentatsiooni koostamist, kuna organisatsioonide jaoks, kes on kohustatud seda koostama, tuleb koos aastapaberitega esitada ka märge.

Märkuse vorm ja üksikasjad

Kehtiva seadusandluse kohaselt puudub kinnitatud seletuskirja vorm, on vaid vaja, et vormi 5 koostamisel tuleks arvesse võtta kõiki andmeid ja selgitusi, mis annavad ettevõtte aktsionäridele ja teistele omanikele igakülgse aimu. rahalise seisu kohta.

PBU 4/99 kohaselt peab paber sisaldama järgmist:

- Teema üksikasjad;

- Teave tema kohta;

- Finants- ja majandustegevuse hindamine;

- Jooksva aasta ja eelmise aasta näitajate võrdlus;

- Varade ja kohustuste hindamise meetodid;

- Olulised finantsaruanded.

Tähtis: kui raamatupidamist aasta jooksul mõjuvatel põhjustel ei tehtud, siis tuleb see ära märkida sellise käitumise põhjuste märkuses, vastasel juhul vastutab ettevõte oma otseste kohustuste täitmisest kõrvalehoidmise eest.

Samuti kajastatakse dokumendis järgmisel aastal eelseisvaid muudatusi ettevõtte arvestuspoliitikas.

Muuhulgas peate määrama ettevõtte jaoks olulise teabe:

- Majanduse arengu dünaamika analüüs viimastel perioodidel;

- Võtke arvesse arve, mis mõjutasid oluliselt ettevõtte tegevust;

- Kirjeldada tulevaste sündmuste plaane ja prognoose;

- Planeeritud finantsinvesteeringud;

- laenude kasutamine;

- Muud andmed.

Bilansi seletuskirja näidis.

Bilansi seletuskirja näidis. Samm-sammult täitmise juhised

Iga ettevõte töötab välja oma vormi, kuid üldiselt koosneb see tekstist ja tabelist.

Dokumendi koostamist peaksite alustama ettevõtte teabe täpsustamisega:

- ettevõtte nimi;

- Toodete müügimaht kaupade, teenuste või tööde nomenklatuuriühikute kontekstis;

- Peamised materjali- ja tootmiskulude kirjed;

- Moodustatud reservide suurus tulevaste kulutuste jaoks, nende dünaamika võrreldes eelmiste aastatega;

- Muud kulud.

Selles osas saate üksikasjalikult analüüsida tegureid, millest sõltuvad jooksvad kulud.

Nende hulgas võivad olla:

- Kulude optimeerimine;

- Müügi suurendamine;

- Tootmisprotsessi täiustamine;

- Muutused ladustamis- ja transporditingimustes.

- Maksevõime;

- likviidsus;

- Kasumlikkus.

Nende andmete põhjal tehke järeldused ettevõtte majandustegevuse kohta.

Märkuse järgmises osas peate esitama raamatupidamisdokumentatsiooni ärakirja:

- Põhivara andmete dekodeerimisel on vaja märkida amortisatsiooni tingimused ja meetodid. Kuidas lineaarselt amortisatsiooni arvutatakse – loe;

- MPZ kohaselt on vaja näidata kõik olulised üksikasjad, sealhulgas nende hindamise meetodid;

- Finantsinvesteeringute puhul on vaja näidata nende struktuur ja hindamise meetodid.

Tähtis: võlgnevused võetakse välja eraldi, näidates ära laenude ja laenude mahu, laekumise aja ja kuupäevad ning tagatise vormid. Millises järjekorras aegunud aegumistähtajaga tellimus läbi viiakse, saate teada lingil olevast väljaandest.

Ettevõtte raamatupidamispoliitikast on võimatu mööda minna, samuti tuleb pühendada teatud osa seletusdokumendist.

Seletuskirja täitmise näide.

Seletuskirja täitmise näide. Siin tuleks avaldada andmed amortisatsiooni, varade ja kohustuste hindamise, tulude ja kulude kajastamise tunnuste kohta. Kui selles suunas on muudatusi, tuleb see ära näidata koos selliste muudatuste otstarbekuse põhjendusega.

Samuti tuleks eraldi lõikes näidata majandustegevuse võimalused, mida eelmistes punktides arvesse ei võetud, näiteks teave tegevuse lõpetamise, sidusettevõtete, riigiabi saamise ja taotlemise kohta, tingimusliku juhtimise faktid.

Seega koosneb käesolev dokument mitmest jaotisest, mille väljatöötamist teostab ettevõte iseseisvalt, kuid dokumendis peab olema põhiteave.

Koostamise vead

Kõigest järeldub, et märge tuleks koostada iga ettevõtte kohta eraldi, kuna iga antud näide kohandatakse konkreetse ettevõtte juhtimisele, võttes arvesse selle omadusi.

Väljatöötamisel tuleb aga vigade vältimiseks tugineda teabe avalikustamise põhinõuetele.

Oluline on arvestada järgmiste nüanssidega:

- Üldinfo ettevõtte enda ja iga-aastase tegevuse tulemuste kohta;

- Finantsaruannete näitajate väärtuste ja raamatupidamise tunnuste avalikustamine;

- Nõuete ja võlgnevuste analüüs koos ettevõtte krediidivahendite üksikasjaliku näitamisega;

- Teave ettevõtte arvestuspoliitika kohta;

- Muu teave tuleb lisada sõltuvalt sellest, kui suur on selle mõju ettevõtte finants- ja majandusrakendusele.

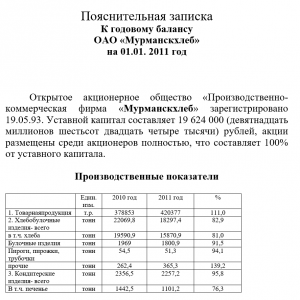

Selgitava märkuse näide

Bilansi seletuskiri

Industry LLC 2017. aastaks

- Üldine informatsioon

Industry LLC registreeris IFTS nr 8 Peterburis 25. augustil 2001. Järgmisena peaksite märkima täielikud andmed, registreerimisnumbri, TIN, KPP, PSRN ja teised.

Bilanss koostatakse vastavalt Venemaal kehtivatele bilansi ja aruandluse reeglitele.

- Põhikapital - 1 200 000 rubla;

- Aktsiate arv on 1200 tk nimiväärtusega üks 1000 rubla;

- Põhitegevuseks on metallosade valmistamine, märkides OKVED koodi;

Seotud isikute koosseis:

- Adreev Aleksander Aleksejevitš - direktorite nõukogu liige;

- Iljin Vladimir Aleksandrovitš – direktorite nõukogu liige.

- Arvestuspoliitika põhisätted

Kinnitatud direktori 30.10.2001 korraldusega nr 256 - edasi on lühidalt vaja sätteid kirjeldada koos viidete ja muude andmetega.

- Bilansi struktuur - igale reale on vaja märkida aasta muutuse suhe %. õpid koostama omakapitali muutuste aruannet.

- Netovara väärtuse hindamisel on vaja märkida nende suurus põhikapitali suhtes.

- Põhilise finantsteabe analüüs - näidatakse finantssuhtarvud.

- Põhivara koosseis.

- Hinnangulised kohustused ja reservid:

- 31.12.21017 seisuga moodustati puhkusetoetus summas 500 000 rubla 56 tasustamata puhkusepäeva eest, täitmine lükati 2018. aastasse;

- Ebatõenäoliselt laekuvate võlgade jaoks reserv summas 1,5 miljonit rubla PJSC Almaz tagatiseta viivisvõlgade tõttu.

- Töö ja selle tasu

Töötasu arved on 2 000 000 rubla detsember 2017, maksetähtaeg on 5. jaanuar 2018. Personali voolavus oli möödunud perioodil 36,76%, palgafond - 256 inimest. Keskmine kuupalk on 36 000 rubla.

- Väljastatud ja saadud tagatis ning maksed – täielik loetelu.

- Muu info.

Tööstusettevõtte direktor Nikonov I.I. 26.02.2018

Järeldus

See dokument on kohustuslik kõigile ettevõtetele, välja arvatud väikeettevõtted, eelarvelised ja mittetulundusühingud, vastutustundlik lähenemine selle koostamisel tagab täieliku teabe esitamise reguleerivatele asutustele ja juhatusele.

Mis on bilanss ja kuidas koostada kõik selle jaoks vajalikud dokumendid, saate sellest videost teada:

Raamatupidamise praktikas määratakse avalikustamise määr vastavalt vajadusele ja olenevalt kuraatorist. Nii et käsu peale bilansi esitamiseks (peakontorisse) saab määrata ühed näitajad ja maksuameti jaoks teised.

Mis on finantsaruannete selgitav märkus

Saatedokumentatsiooni määratlus põhineb raamatupidamiseeskirjade (AR) 4 1999 artikli 5 sättel. Taotluse ulatuse määravad kindlaks taotluse saanud ametiasutused, see sõltub ka. Suurettevõtted võivad aruandeperioodil olla hõivatud mitmesaja lehe seletuskirja koostamisega.

Dokument ise sisaldab tavaliselt ärakirja ettevõtte põhinäitajatest, mis pakuvad huvi kontrolliasutustele või. Märkus võib esitada arvutatud näitajaid, nagu käibekordaja, kasumlikkus või laoseisu näitaja. Arvulised parameetrid arvutatakse bilansi ridade alusel.

Suure osa sisust moodustab nõuete ja võlgnevuste tekkimise põhjuste, suurenemise või vähenemise tagajärgede kirjeldus. Kui aruandeperioodil oli lisatasu (preemiate vähendamine) töötajate, töötajate, juhtide ametikohtade eest. Sageli on märkuses ära toodud suurte varade teisaldamise või utiliseerimise faktid, põhjused (tellimused ettevõttele).

Mis on finantsaruannete selgitav märkus, räägib allolev video:

Mõiste ja normatiivne konsolideerimine

Peamine normatiivakt selgitustega märkuse koostamiseks on 1999. a PBU 4. See normdokument kehtestab dokumendi vormistamise vajaduse, kuid ei kajasta selle sisu. Teabe avalikustamise struktuuri ja ulatuse määravad ettevõtted, lähtudes seotud isikute ja reguleerivate asutuste pöördumisest. Jällegi, kui asutajatel on õigus saada igakülgset teavet ettevõtte tegeliku olukorra kohta, siis maksude ja statistika jaoks toimub teabe avaldamine jälgimiseks piisaval määral.

Seletuskirja malli koostamisel saab viidata Raamatupidamise seadusele. Standard annab ligikaudsed pealkirjad jaotistele, milles tuleks täpsustada ettevõtte kohta olulist teavet.

Koosseis ja roll

- 1999. aasta sama PBU 4 kohaselt määratakse seletuskirja koosseis taotluste ja sisemiste (kohalike) eeskirjadega. Teabe avalikustamise kord on fikseeritud;

- Auditi aruande koostamiseks ettevalmistamisel lähtub organisatsioon inspektorite koostamise nõudest (taotlusest). Lisades seletuskirja puudumisel on oht saada märkus puudulikus mahus vormide esitamise kohta või saada taotlus täiendava aruannete komplekti esitamiseks.

Selgitava märkuse puudumisel ei saa te kokku puutuda mitte ainult aruandlusnäitajate valesti tõlgendamisega, vaid ka maksuseadustiku artikliga 126. Pearaamatupidajale antakse ka vastutustunne vastavalt haldusseadustiku artiklile. 15.6.

Loobumiskäsk

Kuna juhtdokumentide ja albumite täitmiseks puudub ühtne vorm, kasutavad ettevõtted tavaliselt oma saatedokumentide blankette. Märkus sisaldab reeglina mitut jaotist, millest igaüks toob välja teatud tulemusnäitajad ja määrab aruandeperioodi tegevuste tulemused. Selgituste lõigud on jällegi välja töötatud käesolevale aruandlusvormile viitamise praktikat arvestades.

Selgitava märkuse standardstruktuur on järgmine:

- Üldine informatsioon. See avaldab kontrolliobjekti juriidilise teabe, ettevõtte staatuse, tegevuste liigid vastavalt. Kui see ei ole vastuolus ettevõtte seadustikuga, võib märkida osariigi töötajate arvu;

- Väljavõte arvestuspoliitikast aruandluse jaoks näitajate kuvamise ja kogumise kohta;

- Bilansi numbriliste parameetrite analüüs, kasumiaruande põhinäitajate dünaamika analüüs. Selles on loetletud vähemalt viis suuremat tarnijat ja viis klienti;

- Näiteks organisatsiooni plaanid tulevikuks;

- Olulised sündmused pärast viimast aruannet;

- Saadud laenud, finantsabi, valitsusprogrammides osalemine;

- Järeldus.

Vormid

Kuna märkuse koostamiseks ühtset vormi ei ole, on eelistatav fikseerida selle vorm arvestuspoliitika lisas. See välistab võimaluse teha aruande osades põhjendamatuid muudatusi ametnike vahetamisel, puhkusele lahkumisel. Samuti peab juht aru saama, et mõnda jaotist ei ole võimalik lihtsalt lisada ega eemaldada, peate oma otsuse kirjalikult fikseerima.

PZ vormi saab tasuta alla laadida.

Finantsaruannete seletuskiri (näidis täitmine)

Finantsaruandluse põhimõtteid koos PP-ga kirjeldatakse selles videos:

Aruandeperiood

Enamasti on see aasta. Kontrollimise eesmärgil saab lühema perioodi jooksul taotleda indikaatorite lõiku. Igal juhul ei tohiks raamatupidajad meelt heita, kuna varase perioodi teave saab hiljem lõpliku märkuse koostamise aluseks.

Kes ja kus pakkus

Seletuskirja bilansi, tulude ja kulude eelarve või rahavoogude aruande lahutamatu lisana vormistab raamatupidamine või finantsosakonna vastutav töötaja. Kõik sõltub taotletava ettevõtte staatusest.

Näiteks saab raamatupidamine koostada avalduse maksuametile ja - kõrgemale asutusele esitamiseks. Igal juhul tuleb spetsialistide tegevust kooskõlastada. Teabe erinevused võivad olla formaalsed, kuid need tuleb võtta ametlikest volikirjadest.

Varustamise kord

Koos aruandlusvormidega paberkandjal või skaneeritud koopiana sidevahendite abil.

WWC audit

Märkme analüüs näitab järgmist:

Märkme analüüs näitab järgmist:

- teabe täielikkus;

- Kas võtmenäitajad (kasum, maksud, normist kõrvalekalded) on lahti mõtestatud?

- Kas näidatud, sealhulgas kõrvaldamine;

- Kas ettevõte varjab võimalikku;

- Siseanalüüsi läbiviimise pädevuse määr;

- Kas ettevõte kasvab tulevikus?

Analüüsiks saab kontrolliv organ huvipakkuvate parameetrite arvutamiseks kasutada finantsvalemeid või märkida selliste arvutuste vajaduse seletuskirja sisusse.

Selgitava märkuse saab luua jaotises 1C: Konsolidatsioon 8, mida arutatakse allolevas videos: