Kuinka arvioida asuntoa asuntolainaa varten. Asuinrakennuksen, jossa on tontti, arvon arviointi Sovellettavat arviointitoiminnan standardit

Kiinteistöjen arviointiraportti on pakollinen kirjallinen osa asiantuntijan työtä ja juuri tämä asiakirja luovutetaan asiakkaalle.

Mutta myös asiantuntijan ja toisen palvelua pyytäneen henkilön välinen suhde on vahvistettu raportissa ja erityissopimuksessa.

Tavalla tai toisella, mutta tehty työ ja siitä koottu raportti osoittavat, että palvelu on vastaanotettu. Johtopäätös on asiakirja, joka on laillinen voima.

Jos sen on laatinut alansa ammattilainen, niin raportti voidaan liittää oikeudenkäyntiasiakirjoihin, ja sitä voidaan käyttää myös oikeudenkäynneissä ja oikeudenkäynneissä, liittää perintöasiaan ja osallistua muihin yleisen liikevaihdon edellyttämiin liiketoimiin. maa.

Toimeksianto kiinteistön arvostukseen

Toimeksianto kiinteistön tarkastukseen on arviointimenettelyä edeltävä toimenpide. Vastaanottaessaan työtilauksen asiantuntija niin sanotusti saa asianmukaiset tehtävät. Osana tätä tehtävää hänen on selvitettävä useita tosiasioita. Nämä sisältävät:

- esinetutkimus,

- kiinteistön oikeudellinen kuvaus,

- tarkka sijainti,

- rajan luonnehdinta.

Lisäksi tehtävään tutustuessaan kiinteistöalan ammattilaisen tulee:

- tutkia kohteen kaikkia vivahteita,

- tutustua sen merkintöihin asianomaisessa rekisterissä,

- saada tietoja omistajalta,

- nosta arkistoasiakirjoja tarvittaessa esiin.

Nämä toimenpiteet on tehtävä jokaisen erikoisarvioijan toimesta siten, että työn perusteella koottu selvitys sisältää vain luotettavaa ja todellisuutta vastaavaa tietoa.

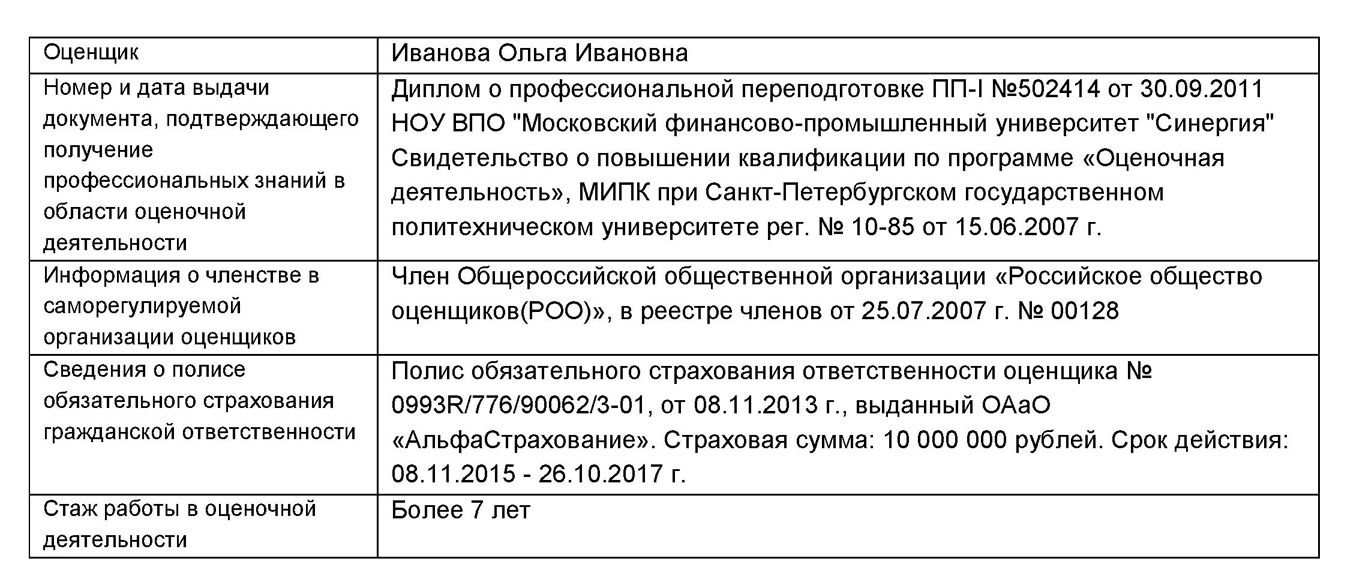

On erittäin tärkeää kiinnittää huomiota siihen, kuka raportoi.

Asianmukaisen koulutuksen omaavalla asiantuntijaarvioijalla on oikeus laatia selvitys. Avustajalla tai sihteerillä ei ole oikeutta laatia tätä asiakirjaa. Raportin laatimisen yhteydessä laitetaan sen laatimispäivämäärä, arvioijan allekirjoitus sekä sinetti, jos asiakas on asioinut yrityksen kanssa.

Mutta usein käytännössä käy niin, että asiantuntija pakottaa apulaisarvioijan kirjoittamaan johtopäätöksen monimutkaisine vivahteineen ja säännöineen, ja ammattilainen itse laittaa vain allekirjoituksensa.

Tällaisella käytöksellä on seurauksia lukutaidoton kuvauksen muodossa arviointiprosessista ja kiinteistön arvon analysoinnista, koska avustaja tai sihteeri ei ole kokenut.

Kuka laatii kiinteistöarviointiraportin?

Tosiasia on, että ennen kiinteistön ostamista tulevat omistajat pyytävät ammattilaista tarkistamaan kiinteistön kunnon. Vain henkilö, jolla on erityistietoa, voi kuvata tilannetta tarkasti. Tämä tarkoittaa, että heidän on laadittava raportti, jotta se kuvastaisi asiantuntevimmin nykyistä tilannetta.

Ilmoita hinta

Kiinteistöjen arvon analysointiraportin kustannuksista puhuminen ei ole yksiselitteistä. Kiinteistön arviointiraportin hinta ei riipu pelkästään asuinalueesta, vaan myös asuinalueesta itse esine. Jos puhumme kaupallisista kiinteistöistä ja otamme huomioon Venäjän keskialueen, niin arvioinnin hinta alkaa 15 000 ruplasta, Näin ollen tämä on raportin hinta.

Jos puhumme kiinteistöistä, kuten talosta, rakennetusta mökistä tai tontista, kapeasti erikoistuneen asiantuntijan työn kustannukset ja vastaavan asiakirjan myöhempi valmistelu vaihtelevat kuudesta 8000 ruplaan.

Jos puhumme tavallisesta asunnosta tai huoneesta, niin asunnon arviointiraportin hinta maksaa sinulle summan enintään 5000 ruplaa.

Kaukopohjoisen alueilla tämän määrän arvo on hieman yliarvioitu, mutta Venäjän keskikaistan takaosassa se on päinvastoin paljon pienempi. Kyllä, ja älä huoli siitä, että edellä mainitun päätelmän laatimistyön kustannukset ovat liian korkeat. Missä tahansa kaupungissa voit löytää vaihtoehtoisia vaihtoehtoja, koska paljon riippuu tietyn asiantuntijan kokemuksesta.

Johtopäätös kiinteistön markkina-arvosta

Kiinteistön arviointiraportti(näyte kiinteistön arviointiraportista on ladattavissa yllä) on asiakirja, joka on laadittu maamme voimassa olevan lainsäädännön mukaisesti ja joka sisältää kaikki kohteen markkina-arvon arvioinnin tulokset sekä luettelon kaikista tehdyistä tarkastuksista.

Kiinteistön arviointiraportti(näyte kiinteistön arviointiraportista on ladattavissa yllä) on asiakirja, joka on laadittu maamme voimassa olevan lainsäädännön mukaisesti ja joka sisältää kaikki kohteen markkina-arvon arvioinnin tulokset sekä luettelon kaikista tehdyistä tarkastuksista.

Tämä toimi voi sisältää seuraavat tiedot:

- perustiedot kohteesta,

- kuvaus,

- perusteet asiantuntijan toiminnan suorittamiselle,

- yleiskatsaus olemassa oleviin kiinteistömarkkinoihin,

- tiedot arvioinnissa käytetyistä menetelmistä,

- mahdollisuus siirtää kiinteistö vakuudeksi,

- arviointikohteen arvon laskeminen,

- ja myös mitä asiakirjoja arvioija käytti tietolähteenä raporttia valmistellessaan.

Ne on annettava sekä omistajan itsensä että joidenkin kiinteistöpalveluelinten, kuten hallinto-organisaation, toimittamana.

Raportti asunnon kauppahinnan arvioinnista

Asunnon arviointiraportti(suosittelemme katsomaan yllä esimerkkiä asunnon arviointiraportista) - tämä on lain perusteella laadittu asiakirja, jonka tarkoituksena on selvittää kuinka paljon kauppahinta vastaa asunnon todellista tilaa.

Tässä tapauksessa riippumattoman kiinteistöarvioinnin tulisi ennakoida ostomenettelyä. On tarpeen määrittää kohtuullinen hinta.

Sen sijainti, asettelu, ekologinen tila, naapurit ja niin edelleen otetaan huomioon. Kustannusanalyysimenettely tehdään yleisellä tasolla, mutta raportissa korostetaan, että asuntoa valmistellaan ostoa varten.

Johtopäätös asuinrakennuksen perustusten arvioinnista

Raportti asuinrakennuksen perustusten arvioinnista on asiakirja, joka sisältää asiantuntijalausunnon, jossa kuvataan asuinrakennuksen perustus, kerrotaan sen lujuudesta, odotetusta käyttöiästä sekä erilaisista rakennuksen käyttöön liittyvistä ongelmista.

Raportti asuinrakennuksen perustusten arvioinnista on asiakirja, joka sisältää asiantuntijalausunnon, jossa kuvataan asuinrakennuksen perustus, kerrotaan sen lujuudesta, odotetusta käyttöiästä sekä erilaisista rakennuksen käyttöön liittyvistä ongelmista.

Tässä tilanteessa painopiste on kohteen tilassa. Ei myöskään olisi tarpeetonta ilmoittaa sen leveys, korkeus, käytetyt materiaalit sekä kaatovuosi.

Asuinrakennusten palovahinkojen arviointiraportti

Palovahingon arviointiraportti sisältää seuraavat tiedot.

- Ensinnäkin kaikkien toimitettujen asiakirjojen sekä todistusten analyysi. Se on myös valokuvien huomioimista ja niiden myöhempää analysointia ja tutkimista.

- Kuvaus kaikista tarvittavista asiantuntijoiden käyttämistä tekniikoista. Likimääräinen perustelu jokaiselle käytetylle menetelmälle, tarvittavien laskelmien toteutus, arviosuunnitelman laatiminen, joka sisältää kunnostustyöt tulipalon jälkeen, likimääräinen laskenta rakennuksen kulumisesta, luettelo saatavilla olevista dokumenteista , sekä tarkastussuunnitelman.

Raportin tarkistus

Asunnon vuodonarviointiraportin tarkistus laaditaan, jos omaisuus syystä tai toisesta oli tulvan aiheuttaja.

Asunnon vuodonarviointiraportin tarkistus laaditaan, jos omaisuus syystä tai toisesta oli tulvan aiheuttaja.

Tässä tilanteessa on tarpeen arvioida paitsi alla oleville asunnoille aiheutuneet vahingot myös tulvan aiheuttaneelle omaisuudelle aiheutuneet vahingot.

Tässä tilanteessa kutsutaan myös asiantuntija-arvioija, joka on velvollinen tuomaan kaikki tarvittavat työt ja asiantuntemus vuodon syyn ja aiheutuneen vahingon selvittämiseksi sekä yleisesti ottaen selville, kuinka paljon omaisuus on menettänyt arvossa tämän tapauksen vuoksi.

Kiinteistöarviointien tulosten koordinointi

Kiinteistöjen tarkastuksen tulosten koordinointi- Tämä on menettely, jossa kahta saman omistajan valituksen perusteella laadittua raporttia verrataan toisiinsa, jotta tietyn kiinteistön arvioitu arvo saadaan tarkasti selville.

Tässä tapauksessa kahden asiantuntijan mielipiteet voivat joko lähentyä tai erota, mutta ei merkittävästi.

Tällöin tehdään lisäarviointi, jonka tulos toimitetaan tutkittavaksi valitun kohteen omistajalle. Tämän raportin erottuva piirre on, että se on koottu taulukon muotoon.

Nyt tiedät, missä tilanteessa, mitä erityistä kiinteistön arvostusraporttia saatat tarvita, ja voit itse, ilman asiantuntijoiden apua, valita tarvitsemasi.

Kuitenkin vain pätevä ammattilainen voi auttaa sinua laatimaan tämän asiakirjan, jonka löydät sopivasta ilmoituksesta itse kaupungissa.

14.08.17 51 741 4

Ja miksi häntä tarvitaan

Olet ostamassa asunnon asuntolainalla.

Pankki hyväksyi lainahakemuksen, agentti löysi sopivan asunnon. Seuraava vaihe on kerätä pankille täydelliset asiakirjat. Se sisältää kiinteistöarvioinnin.

Elena Evstratova

myytiin ja ostettiin kiinteistö arvioinnilla

Kun pankki antaa lainanottajalle asuntolainaa, se ottaa automaattisesti vakuudeksi tällä lainalla ostetun kiinteistön: "Tässä on rahat sinulle, mutta ennen kuin palautat kaiken, asunto on kuin minun." Jos lainanottaja ei palauta rahoja, pankilla on oikeus ottaa asunto ja myydä se huutokaupassa.

Asuntolainan vahvuus on juuri siinä, että asunto on helppo myydä huutokaupassa - pankkien kielellä tämä on likvidi pantti. Pankit luottavat lainoihinsa, joten ne voivat laskea korkoja.

Pankille on tärkeää, mistä se tarkalleen antaa 3 000 000 ruplaa: kota vai asunto. Pystyykö hän myymään tämän asunnon samoilla 3 miljoonalla, jos jotain tapahtuu? Tähän kysymykseen on vastattava arvioinnilla.

Arviointi on ostajalle lisätakuu siitä, että kohde on sen rahan arvoinen, jolla se myydään.

Kuka arvioi

Kiinteistöjen arvioinnit tekevät arvioijat. Heidän toimintaansa säännellään liittovaltion lailla "Arviointitoiminnasta Venäjän federaatiossa". Se voi olla yritys tai yksityinen yrittäjä.

Mitä arvioijalla tulee olla:

Profiilikoulutus, itsesäätelyjärjestön jäsenyys ja vastuuvakuutus

Profiilin koulutus

Jäsenyys SRO:ssa

Vastuuvakuutettu

Pankkien on lain mukaan hyväksyttävä jokaisen arvioijan arvio. Mutta todellisuudessa pankit itse akkreditoivat yrityksiä, joiden arvioihin he luottavat. Verkkosivustolla on yleensä kirjoitettu, mitä arvioijia tietty pankki lainaa. Sberbank tekee yhteistyötä 256 arvioijan kanssa, Vozrozhdenie Bank - 90:n kanssa.

Kuinka valita yritys arvioitavaksi

Soita pankin tarjoamaan arviointiyritysluetteloon. Tässä on se, mitä sinun on selvitettävä keskustelussa.

Kuinka nopeasti arvioija saapuu? Normaali aika on 1-2 päivää.

Kuinka kauan raportin laatiminen kestää. Yleensä 3-5 päivässä.

Kuinka paljon arvio on. Keskimääräinen hinta Pietarissa on 3000 ruplaa. Moskovassa hinnat alkavat 2500 ruplasta.

Kuinka paljon raportin toinen kopio maksaa. Arviointiyritykset tekevät oletusarvoisesti yhden kopion raportista. Toinen kopio tavallisessa yrityksessä painetaan ilmaiseksi. Joissakin yrityksissä toinen kopio maksaa 500 ruplaa.

Miltä raportti näyttää

Asunnon arvio tehdään raportin muodossa. Raportti säilytetään painetussa muodossa asunnon kiinnityksen kanssa.

Raportin tulee sisältää:

- kuka on tilannut ja suorittanut arvioinnin, millä menetelmällä;

- millainen asunto se on, missä kunnossa, miten sitä käytetään;

- miten asiat ovat markkinoilla, joilla tämä asunto myydään;

- kuinka paljon se voidaan myydä tavallisesti tai huutokaupassa;

- mitkä ovat arvioinnin liitteet valokuvien ja asiakirjojen kopioiden muodossa.

Ilman arvioijan sinettiä ja allekirjoitusta raportti on pätemätön. Raportin liitteenä on yksisivuinen asiakirja, jossa on yhteenveto raportista. Se annetaan pankille raportin mukana.

Mikä on hinta

Markkina-arvo- asunnon hinta, jos se myydään ilman kiirettä ja ylivoimaista estettä.

Likvidaatioarvo- vähimmäishinta, jolla pankki myy asunnon lyhyessä ajassa.

Mikä vaikuttaa markkina-arvoon

Alue, jolla kiinteistö sijaitsee. Se vaikuttaa neliöhintaan: Pietarissa neliömetri Moskovan alueella on keskimäärin 20 000 ruplaa kalliimpi kuin Nevskissä. Siksi asunto uudessa talossa, joka on rakennettu vanhojen paneelitalojen joukkoon, maksaa vähemmän kuin analogit hyvällä alueella.

Arvioijat käyttävät tutkimusta ja kiinteistöportaalien tietoja. Tämä on tutkimussivu Real Estate Bulletin -sivustolta.

Arvioijat käyttävät tutkimusta ja kiinteistöportaalien tietoja. Tämä on tutkimussivu Real Estate Bulletin -sivustolta. Rakennuksen tekniset ominaisuudet: minä vuonna talo on rakennettu, milloin peruskorjaus tehty ja kuinka monta kerrosta talossa. Kaikki otetaan huomioon: jäteputken läsnäolo, pysäköinnin järjestäminen, etuoven tila.

Asunnon kunto. Mikä kerros, kuinka monta huonetta ja onko siellä remonttia. Arvioija katsoo jopa, laitetaanko lattialle linoleumia vai laminaattia, onko kylpyhuoneessa laatta ja miten asunnon valaistus on tehty.

Asunnon kunto ratkaisee: jos tapetti on likainen, raporttiin merkitään "vaatii korjausta".

Korjaus tapetilla ja 70 tuhannella ruplalla ja 5 tuhannella rinnastetaan "eurooppalaiseen laadukkaaseen korjaukseen". Siksi ei kannata odottaa, että arvioija sisällyttää asunnon hintaan suunnitteluremontin täyden hinnan. Parhaimmillaan hän asettaa korjauksiin kertoimen.

Kiinteistömarkkinat tällä hetkellä. Asiantuntija tarkastelee samanlaisia kohteita markkinoilla. Monoliittisen talon odnushkien analogit ovat saman alueen asunnot monoliittisissa tai tiilitaloissa. Paneelitaloja ei yleensä verrata tiilitaloihin tai otetaan käyttöön kertoimia. Asunnon arvioinnissa käytetään viittä samanlaista esinettä. Analogien vertailu on hyvä tapa nähdä, missä hinta on liian korkea.

Viimeinen kerros alentaa asunnon arvioitua arvoa 2-3%, ensimmäinen kerros - 5-10%

Kuinka laskea pelastusarvo

Likvidaatioarvo lasketaan kaavoilla. Tärkeää tässä on kysynnän joustavuus ja rahan aika-arvo.

Esimerkki kysynnän joustavuudesta. Uuden talon pohjakerroksen kolmioon on vähän kysyntää, koska isot materiaalit ja matala kerros pelottavat ostajat. Voit myydä sellaisen asunnon lyhyessä ajassa vain halvalla. Markkina- ja likvidaatiohintojen välinen ero on jopa 3 miljoonaa ruplaa.

5 minuutin kävelymatkan päässä metrosta 5 minuutin kävelymatkan päässä sijaitsevalle paneelitalon keskikerroksiselle yksiölle on kova kysyntä, koska tällaisille asunnoille on aina kysyntää markkinoilla. Tällaisen asunnon likvidaatioarvo on lähellä markkina-arvoa.

Esimerkki rahan aika-arvosta. Kun on kyse suurista ehdoista ja suuresta rahasta, usein sanotaan, että raha halpenee ajan myötä. Eli rupla on nyt arvokkaampi kuin rupla vuoden kuluttua. Jos asunto voidaan myydä halvemmalla nyt, niin se on parempi kuin vähän kalliimpi myöhemmin. Tällä periaatteella on monia perusteita: inflaatio, poliittiset riskit, ihmisten kuolleisuus ja maailman edistyminen.

Kun asunto myydään selvityshintaan, laina maksetaan ensin takaisin. Loput varat saa lainanottaja. Siksi mitä korkeampi likvidaatiohinta, sitä enemmän rahaa jää hänen käsiinsä.

Budjettihuoneiston likvidaatioarvo ei juurikaan eroa markkinatilanteesta. Se on helpointa myydä markkinoilla, koska niille on kysyntää. Uuden rakennuksen luksusasunto myydään pitkään jopa alennuksella.

Kolmen huoneen hintojen leviäminen Pietarissa

Olemme valinneet asunnot samalta alueelta kiinteistöportaalin EMLS mukaan

Kiinteistöjä periessään tai asuntolainaa haettaessa vaaditaan talon ja tontin arvio. Menettelyn suorittaminen yksin on ongelmallista, tulos on likimääräinen.

Milloin kiinteistöarviointi vaaditaan?

Kiinteistön markkina-arvon määrittämiseksi tarvitaan talon ja tontin arvio. Osto-myyntitapahtumaa tehtäessä menettely suoritetaan vapaaehtoisesti.

Arvioijan osallistumisesta säädetään laissa seuraavissa tapauksissa:

- Perinnön muodostuminen. Asunnon arvo on selvitettävä, jotta notaarin toimisto antaa todistuksen kiinteistön määräämisoikeudesta.

- Pankkitili. Luottolaitos ei laske liikkeeseen rahaa ilman rasitteen rekisteröintiä. Tämä edellyttää asiantuntijalausuntoa kiinteistön arvosta.

- Kiinteistövakuutus. Vakuutuksen määrän laskemiseksi on tarpeen hankkia tiedot sen omaisuuden arvosta, jolle vakuutus on myönnetty.

- Vahinkojen arviointi. Korjaustyön summan suuruus määritellään.

- Rekisteröityminen. Valtionveron määrä riippuu kiinteistön arvosta.

- Talon arviointi oikeuteen. Kun avioliitto puretaan tai perillisten välillä syntyy riitoja, kiinteistöjen arvon määrittäminen auttaa ratkaisemaan omaisuusriidat.

TÄRKEÄ! Asuinrakennuksen arviointi suoritetaan yrityksen osakepääoman osuuden laskemiseksi. Perustajilla on oikeus lahjoittaa rahaa tai luovuttaa henkilökohtaista omaisuutta yhtiön omistukseen.

Kenellä on oikeus arvioida talo ja maa

Riippumattomilla asiantuntijoilla, henkilöillä, joilla on lupa suorittaa asiantuntijatoimintaa, on oikeus tehdä talon arviointi. Arvioijat ovat osa SRO:ta, ja heillä on vähintään 300 tuhannen ruplan suuruinen vastuuvakuutus.

Kiinteistönomistajat valitsevat asiantuntijan itse ottaen huomioon palveluiden hinnat, maineen ja muut parametrit. Lainalaitokset kuitenkin lähettävät lainanottajat tiettyjen arvioijien luokse myöntäessään asuntolainaa.

NEUVOT! Luottolaitosten kanssa yhteistyössä toimivat SRO:t laativat raportin pankin vaatimusten mukaisesti. Tämä eliminoi riskin, että asiakirja lähetetään tarkistettavaksi tai uudelleen myönnettäviksi.

Menettely talon ja tontin arvioimiseksi

Kiinteistön arviointiprosessi koostuu useista vaiheista. Asunnonomistaja neuvottelee arvioijan kanssa yhteistyöehdot, asettaa tarkastelun määräajat. Sopimusta valmistellaan.

Sopimuksen allekirjoittamisen jälkeen kiinteistön omistaja antaa asiantuntijalle talon asiakirjat ja sopii asiantuntijan vierailun ajankohdan. Tarkastusprosessin aikana arvioija valokuvaa asunnon, tarkastaa rakennuksen laittoman kunnostamisen varalta.

Talon ja tontin riippumaton arviointi suoritetaan jollakin seuraavista tavoista:

- Analoginen. Tutkimuksen ydin on vertailla tällaisten liiketoimien hintoja vuoden aikana. Analyysin tulosten perusteella arvioija määrittää nykyisen kohteen arvon. Tätä tekniikkaa käytetään suurissa kaupungeissa.

- Kallis. Menetelmän ominaisuus on asunnon omistajalle korjaus- ja korjaustöistä aiheutuneiden kustannusten arviointi. Maamökkien kustannusten määrittämisessä käytetään kustannusasiantuntemusta.

- Kannattava. Sitä käytetään kaupunkiasuntojen ja liikekiinteistöjen arvioimiseen. Markkina-arvo määritetään arvioimalla kiinteistösijoituksen tuottoa.

Yksityistä taloa ja tonttia tutkiessaan arvioija kiinnittää huomiota seuraaviin parametreihin:

- Kiinteistön sijainti (infrastruktuurin kehitys, asutustyyppi jne.).

- Rakennustila (rakennusvuosi, kerrosten lukumäärä, pinta-ala, rakennusmateriaalien tyyppi, kommunikaatioiden tila).

- Rasituksen esiintyminen tontilla ja mökillä.

HUOMIO! Jos myytävä kiinteistö on ostettu lainavaroilla ja lainaa ei makseta takaisin, omistajan tulee poistaa talosta rasitus ja tilata päivitetty ote USRN:stä.

Asuntolainalla ostetun asunnon selvityksen voimassaoloaika on kuusi kuukautta. Jos talon lisäksi myös tontti ostetaan luotolla, maasta vaaditaan lisäarviointi.

Mitä asiakirjoja on toimitettava

Talon arvon määrittämiseksi tarvitaan seuraavat asiakirjat:

- Kopio kiinteistön omistajan henkilötodistuksesta ja TIN-tunnuksesta.

- Maarekisteripassi ja.

- Asiakirja, joka vahvistaa talon omistuksen.

Kun ostat asunnon rakenteilla olevasta talosta, vaaditaan sopimus rakennuttajan kanssa.

Arviointiraportti

Kiinteistön arviointikertomus laaditaan kirjallisesti. Sivut on numeroitu, raportti nidottu, varmennettu leimalla ja SRO:n edustajan allekirjoituksella. Raportti sisältää keskimäärin kolmekymmentä sivua.

Asiakirja sisältää seuraavat tiedot:

- tiedot asiantuntijasta ja asiakkaasta;

- tiedot asunnon arviointimenetelmistä;

- tiedot tarkastetusta talosta;

- Kiinteistömarkkinoiden analyysi;

- kohteen markkina-arvon tunnistaminen.

Raportti pankille asuntolainaa haettaessa sisältää:

- asuntoasiakirjat;

- kokeen aikana otetut valokuvat;

- kiinteistön markkinahinta;

- likvidaatioarvo (summa, jolla pankki voi myydä asunnon, jos lainanottaja ei täytä velvoitteitaan).

Jos pankin asiakas valitsi itse arviointiyrityksen, liitä raportin lisäksi:

- koulutuksen tutkinto arvioinnin alalla;

- asiakirja, joka vahvistaa jäsenyyden SRO:ssa;

- vastuuvakuutus.

NEUVOT! Arvioinnin asiakkaan tulee tutustua huolellisesti asiantuntijan laatimaan raporttiin yrityksen toimistossa ollessaan. Tämä auttaa ratkaisemaan nopeasti mahdolliset ongelmat ja ymmärtämään vivahteita.

Mihin arviointikustannukset voivat vaikuttaa?

SRO:n asiantuntijan raportti vaikuttaa seuraaviin lainaehtoihin:

- määrän suuruus;

- laina-aika;

- korko.

Jos arvioijan ilmoittama kohteen todellinen arvo on markkina-arvoa pienempi, pankki ei myönnä vaadittua summaa. Tällaisessa tilanteessa lainanottajan on:

- vaatia uudelleentarkastelua;

- suorittaa arviointi toisessa yrityksessä;

- ota kulutuslaina puuttuvalle summalle.

Lainavaroilla ostetun kiinteistön arviointi ja raportointi kestää kolmesta viiteen päivää.