Eksempel på forklarende note til balansen. Forklarende note til balansen

Til slutt ble jeg ferdig med prosessen med å utarbeide et forklarende notat for det årlige regnskap, som jeg bestemte meg for å nærme meg ved å i størst mulig grad overholde kravene i gjeldende lovgivning.

Jeg tilbyr deg min versjon av det forklarende notatet. Sammen med teksten gir jeg mulige kommentarer.

Så på organisasjonens brevhode (hvis det er et) skriver vi følgende:

FORKLARENDE MERKNAD

til årsregnskapet

Selskaper med begrenset ansvar

"VÅRT SELSKAP"

for 2011

Introduksjon

Årsregnskapet til selskapet med begrenset ansvar "VÅRT FIRMA" for 2011 ble utarbeidet i henhold til det forenklede systemet etablert for organisasjoner - små bedrifter i klausul 6 i ordre fra Finansdepartementet i Den russiske føderasjonen datert 2. juli 2010 nr. 66n " Om formene for regnskap for organisasjoner", nemlig:

Årsregnskapet for 2011 ble satt sammen i følgende volum:

1) balanse;

2) resultatregnskap;

3) erklæring om endringer i kapital;

4) trafikkmelding Penger;

5) forklaringer til balanse og resultatregnskap (i tabellform under hensyntagen til vedlegg 3 til ordre fra finansdepartementet i Den russiske føderasjonen datert 2. juli 2010 nr. 66n);

6) denne forklarende merknaden.

Informasjon hvis offentliggjøring i rapporteringen er gitt i visse regnskapsstandarder, men som ikke er inkludert i rapporteringsskjemaene oppført i punkt 1-5, er presentert i denne forklarende noten.

Jeg introduserte denne delen ikke slik loven krever, men i henhold til hjertets ånd - jeg ønsket å starte med en slags introduksjon. Jeg tror avsnittet kan utelates helt (det dukket opp i min forklarende notat for første gang).

1. en kort beskrivelse av bedrifter

LLC "OUR FIRM" INN 0000000000 ble registrert av Interdistrict Inspectorate of Federal Tax Service No. 46 i Moskva 1. januar 2010 for OGRN 0000000000000. Pr. 31. desember 2011, den autoriserte kapitalen i beløpet 10,000 ( ) rubler består av den pålydende verdien av deltakernes aksjer og ble betalt av deltakerne fullstendig (100%). Den autoriserte kapitalen i selskapet består av en andel på én individuell(eneste grunnlegger).

LLC "VÅRT FIRM" (heretter referert til som selskapet) er et selskap som tilbyr en rekke tjenester for å lage svært viktige systemer for sivile og industrielle anlegg, fra design av infrastruktur og installasjon av forberedende strukturer, levering av utstyr og avsluttes med vedlikehold av disse fantastiske kundesystemene.

Selskapets hovedaktiviteter er: engros andre maskiner, instrumenter, utstyr for generell industri og Spesielt formål; installasjon, igangkjøring, reparasjonsarbeid, Vedlikehold og utvikling arbeidsdokumentasjon. Geografiske salgsmarkeder - alle regioner i Russland (det er ingen representasjonskontorer eller filialer i andre byer; levering til andre regioner utføres med involvering av transportselskaper).

Krav til pkt. 27 i PBU 4/99. Dataene for 2. og 3. ledd kan hentes fra selskapets hjemmeside, fra et annonsehefte, eller du kan skrive teksten sammen med lederen.

Gjennomsnittlig årlig antall ansatte for 2011 er XX personer.

Antall ansatte per 31. desember 2011 – XX personer.

Utelukkende utøvende organ Samfunnet er administrerende direktør, hvorved Ivan Ivanovich Ivanov i samsvar med vedtak nr. 1 ble utnevnt til eneste grunnlegger.

Krav til pkt. 31 i PBU 4/99.

2. Forklaringer til resultatregnskapet

2.1. Dekryptering av linje 2110

Inntekter fra salg av varer, utført arbeid, tjenester levert for 2011 utgjorde (ekskl. mva) XXXXX tusen rubler. (s.2110).

LLC "VÅRT FIRMA" er en diversifisert bedrift. Inntekter og utgifter etter type aktivitet er presentert i tabell 1.

Tabell 1 (i tusen rubler)

En slags aktivitet

Salgsinntekter (ekskl. mva)

Innkjøpspris

Navn på type aktivitet (OKVED-kode ХХ.ХХ.Х) XXXXXX (side 2120)

TOTALT for linje 2110 TOTALT for linje 2120 Selskapets hovedvirksomhet var lønnsom.

Krav til pkt. 27 i PBU 4/99.

2.2. Dekodingslinje 2120 og 2210

Sammensetningen av produksjonskostnader (distribusjonskostnader) til selskapet for rapporteringsåret (linje 2120 og 2210) er presentert i tabell 2:

Tabell 2 ( i tusen rubler)

Krav til pkt. 27 i PBU 4/99. Avkoding av indikatorer - i henhold til analyser brukt i kostnadsregnskap (20,25,26,44).

2.3. Dekryptering av linje 2340

Sammensetningen av selskapets øvrige inntekter for rapporteringsåret (linje 2340) er presentert i tabell 3:

Tabell 3 ( i tusen rubler)

Krav til pkt. 27 i PBU 4/99.

3. Forklaringer til kontantstrømoppstillingen

3.1. Dekryptering av linje 4119

Sammensetningen av andre inntekter fra løpende drift (linje 4119) er presentert i tabell 5:

Tabell 5 ( i tusen rubler)

Krav til pkt. 29 i PBU 4/99.

3.2. Dekryptering av linje 4129

Sammensetningen av andre betalinger fra løpende drift (linje 4129) er presentert i tabell 6:

Tabell 6 ( i tusen rubler)

Krav til pkt. 29 i PBU 4/99.

4. Forklaringer på estimerte forpliktelser reflektert i regnskap og rapportering

4.1. Ved utgangen av rapporteringsåret dannet selskapet en estimert forpliktelse for å betale ansatte ferier for arbeidet tid på XXXX tusen rubler. Total feriedager på grunn av ansatte per 31. desember 2011 – XXX dag. Forventet varighet for oppfyllelse av forpliktelsen er i løpet av 2012.

Krav til pkt. 3 i PBU 8/2010, pkt. 22 i PBU 10/99.

5. Forklaringer på estimerte reserver reflektert i regnskap og rapportering

5.1. En reserve for tapsutsatte fordringer per 31. desember 2011 ble ikke dannet på grunn av manglende grunnlag for dannelse (utestående gjeld ble innregnet av kjøper, betaling forventes mottatt innen 30. juni 2012).

5.2. Per 31. desember 2011 ble det ikke dannet en reserve for å redusere verdien av varelager på grunn av mangel på grunnlag for dannelsen (de gjenværende varelageret på lageret har ikke mistet sine opprinnelige egenskaper, deres nåværende markedsverdi har ikke sunket).

Krav til pkt. 6 i PBU 21/2008.

6. Økonomisk ekspressanalyse av virksomhetens aktiviteter

LLC "OUR FIRM" er lokalisert på det første stadiet utvikling, karakteristiske trekk som er lav omsetning og høy risiko for kontantmangel.

6.1. Eiendelsstruktur i balansen

100 % av andelen i strukturen til forvaltningskapitalen i balansen (heretter - BB) ved utgangen av rapporteringsåret faller på omløpsmidler, som indikerer dannelsen av en ganske mobil eiendelstruktur, som bidrar til akselerasjon av omsetningen av bedriftsmidler. Foretaket har en "lett" aktivastruktur, som indikerer mobiliteten til foretakets eiendom.

6.2. Struktur av balanseforpliktelser

Kildene til dannelsen av foretakets totale forpliktelser er kapital og reserver (53%) og kortsiktig gjeld (47%).

Tilgjengelighet Beholdt inntjening ved utgangen av rapporteringsåret indikerer den effektive driften av foretaket.

6.3. Operasjonell effektivitet

Lønnsomhet ved salg: per en rubel av omsetningen mottok selskapet 7,54 rubler netto overskudd.

Egenkapitalavkastning i form av resultat før skatt: For en rubel investert av eierne mottok selskapet 125,41 rubler resultat før skatt i rapporteringsåret.

Avkastning på eiendeler er 66,72 %, noe som indikerer høy effektivitet bruk av eiendom.

Formler for beregning av indikatorer er gitt i tabell 7.

Tabell 7

Indikatornavn Beregningsformel

Beregning

(i tusen rubler)

Indikatorverdi

Avkastning på salg (s. 2200 OPU/

(linje 2120 + linje 2210 + linje 2220 OPU)) *100

Egenkapitalrentabilitet for resultat før skatt (s. 2300 OPU/

s.1300 BB) *100

Avkastningsgrad for resultat før skatt (s. 2300 OPU/

Side 1600 BB) *100

6.4. Finansiell stabilitet

Verdiene av likviditetsforhold indikerer foretakets gode soliditet (nåværende likviditetsgrad er 2,14, presserende aktivitetsforhold er 1,98, absolutt likviditetsforhold er 1,15, netto arbeidskapital er 1,09).

I følge resultatene regnskapsår vi kan angi den stabile økonomiske stillingen til foretaket som et resultat av dyktig styring av hele settet av produksjon og økonomiske faktorer. Dermed er koeffisienten for finansiell uavhengighet 0,53, koeffisienten for arbeidskapitaltilførsel egne kilder finansiering – 0,53, total gjeld til forvaltningskapital – 0,47, total gjeld til egenkapital – 0,88.

Formler for beregning av indikatorer er gitt i tabell 8.

Tabell 8

Indikatornavn

Beregningsformel

Beregning

(i tusen rubler)

Indikatorverdi

Absolutt likviditetsforhold (s.1240+s.1250)/ (s.1510+s.1520+ s.1540+s.1550) (BB) Rask likviditetsforhold (s.1230+s.1240+ s.1250+s.1260)/ (s.1510+s.1520+ s.1540+s.1550) (BB) Nåværende forhold s.1200/ s.1500 (BB) fra 1,5 til 2,5

Netto arbeidskapital (s.1200-s.1250)/ (s.1500-s.1530-s.1540) (BB) Økonomisk uavhengighetsforhold s.1300/ s.1700(BB) Arbeidskapitaldekningsgrad fra egne finansieringskilder (s.1300-s.1100)/s.1200 (BB) Total forpliktelse til totale eiendeler (s.1400 + s.1500)/ s.1600 (BB) Sum gjeld til egenkapital (s.1400 + s.1500)/ s.1300 (BB)

Kravene i paragraf 4 i regnskapsloven. regnskap 129-FZ. Loven sier ikke hvilket volum av indikatorer som vil være nødvendig og tilstrekkelig. Tilnærmingen kan være som følger: settet med indikatorer som gjenspeiles i begrunnelsen skal karakterisere virksomheten på den måten vi selv ønsker. For eksempel, hvis vi vil vise at alt er bra med oss, utelater vi de indikatorene som indikerer det motsatte, og indikerer bare de indikatorene som vil bekrefte vår fantastiske tilstand. Og omvendt: vi vil vise at alt er dårlig, vi inkluderer i forklaringsnotatet nøyaktig de indikatorene som vil indikere dette.

7. Regnskapsmetodikk

LLC "VÅRT FIRMA" opprettholder regnskapsposter i samsvar med foretakets regnskapsprinsipper, godkjent av ordre nr. 06 datert 01.08.11, utviklet på grunnlag og i samsvar med den russiske føderasjonens føderale lov datert 21.11.96. nr. 129-FZ «Om regnskapsføring», Forskrift om regnskap og finansiell rapportering i Den russiske føderasjonen(godkjent etter ordre fra finansdepartementet i den russiske føderasjonen datert 29. juli 1998 nr. 34n), regnskapsstandarder for visse regnskapsspørsmål.

De viktigste metodiske bestemmelsene i regnskapsdelen av regnskapsprinsippene:

7.1. Anleggsmidler inkluderer arbeidsgjenstander med lang (mer enn 12 måneder) brukstid og en kostnad som overstiger grensen fastsatt i PBU 6/01 for eiendeler, hvis refleksjon er tillatt som en del av varelager.

7.2. Avskrivninger på anleggsmidler beregnes lineært over hele perioden gunstig bruk, bestemt i samsvar med normene til regjeringen i Den russiske føderasjonen av 01.01.2002 nr. 1.

7.3. Oppskrivning av anleggsmidler foretas ikke på frivillig basis.

7.4. Anskaffelse av varelager reflekteres i regnskapet med et estimat til faktisk kost på konto 10 "Materialer".

7.5. Alternativet som brukes for å estimere varebeholdninger og beregne den faktiske kostnaden for materielle ressurser som frigjøres til produksjon: til kostnaden for de første kjøpene i tid (FIFO).

7.6. Utgifter til spesialutstyr og verneklær tilbakebetales på et tidspunkt ved idriftsettelse.

7.7. Kjøpte varer ved salg (emisjon) verdsettes til anskaffelseskost for de første varebeholdninger som er anskaffet i tide (FIFO-metoden).

7.8. For å regnskapsføre direkte kostnader ved hovedproduksjon, brukes den ordrebaserte regnskapsmetoden. Grunnlaget for fordeling av overheadkostnader mellom kostnadsobjekter er lønn personell direkte involvert i utførelsen av arbeid i henhold til ordren.

7.9. Indirekte utgifter er reflektert på konto 25 "Generelle produksjonskostnader", konto 26 "Generelle forretningsutgifter" (i fravær av handelsaktiviteter).

7.10. Indirekte utgifter innkrevd på konto 26 "Generelle utgifter" avskrives månedlig direkte til konto 90 "Salg".

7.11. Administrasjonsutgifter inkluderer kun generelle forretningsutgifter uten hensyn til elementer av generelle produksjonsutgifter.

7.12. Ved utførelse av handelsaktiviteter utføres regnskapsføring av inntekter og utgifter samlet (ved bruk av kjelemetoden), uten å bryte ned på kontrakter og regnskap. Salgskostnader og kommersielle utgifter regnskapsføres på konto 44 og er inkludert i anskaffelseskost for solgte produkter, varer, arbeider, tjenester i sin helhet i den rapporteringsperioden de er innregnet som utgifter for ordinær virksomhet.

7.13. Avsetninger for fremtidige utgifter og utbetalinger opprettes i henhold til gjeldende lovgivning.

7.14. Inntekter og kostnader i regnskapet innregnes på periodiseringsbasis (på tidspunktet for overføring av eierskap av varer til kjøper eller på tidspunktet for aksept av arbeid fra kunden eller levering av tjenester).

7.15. For å redegjøre for inntektsskatteberegninger ved en virksomhet benyttes PBU 18/02 «Regnskap for inntektsskatteberegninger». Informasjon om løpende inntektsskatt genereres i regnskapet ved å justere den betingede skattekostnaden med beløpene av permanente skattefordeler og forpliktelser som er regnskapsført i rapporteringsperioden, samt med mengden av forskjeller mellom beløpene på utsatt skattefordel som er innregnet og tilbakebetalt i rapporteringsperioden.

7.16. Estimerte reserver dannes i samsvar med metodene fastsatt i regnskapsprinsippene.

7.17. Estimert forpliktelse for feriepenger er utformet i samsvar med metoden fastsatt i regnskapsprinsippet.

7.18. I forbindelse med klassifiseringen av et foretak som en liten bedrift skal følgende bestemmelser om regnskap:

— PBU 11/2008 «Informasjon om nærstående parter»;

— PBU 16/02 "Informasjon om avviklet virksomhet."

7.19. I forbindelse med klassifiseringen av et foretak som en småbedriftsenhet, utarbeides regnskap i henhold til det forenklede systemet etablert for småbedriftsorganisasjoner i klausul 6 i ordre fra Finansdepartementet i Den russiske føderasjonen datert 2. juli 2010 nr. 66n "Om formene for regnskap for organisasjoner", nemlig:

a) balansen og resultatregnskapet inkluderer kun indikatorer for grupper av poster (uten å detaljere indikatorene for poster);

b) i vedleggene til balanse og resultatregnskap kun de vesentligste viktig informasjon, uten kunnskap om hvilken vurdering som er umulig økonomisk situasjon organisering eller økonomiske resultater av sine aktiviteter.

For å danne balanseindikatorer, anses et beløp som betydelig hvis forholdet til totalsummen av rapportposten er minst 80 %.

7.20. Endringene i regnskapsprinsippene for 2012 er av teknisk karakter.

8. Metodikk skatteregnskap

LLC "VÅRT FIRMA" opprettholder skatteregnskap i samsvar med foretakets regnskapsprinsipper, godkjent av bestilling nr. 06 av 01.08.11, utviklet i samsvar med skattekoden til den russiske føderasjonen.

De viktigste metodiske bestemmelsene i skattedelen av regnskapsprinsippet:

8.1. Salgsdatoen for beregning av merverdiavgift innregnes i takt med at midler mottas som betaling for fraktet varer (arbeid utført, utførte tjenester).

8.2. For inntektsskatteformål blir inntekter og kostnader periodisert.

8.3. Metode for å vurdere materialer brukt til å utføre arbeid (gjengivelsestjenester), samt innkjøpte varer under salg: til bekostning av de første anskaffelsene i tide (FIFO).

8.4. For avskrivbar eiendom beregnes avskrivning lineær metode etter avskrivningssatser fastsatt på tidspunktet anlegget settes i drift. Spesielle odds og reduserte standarder avskrivning gjelder ikke.

8.5. Det opprettes ikke reserver for fremtidige utgifter til garantireparasjoner og større reparasjoner. Disse utgiftene innregnes skattemessig i rapporteringsperioden (skatteperioden) de påløp.

8.6. Reserven for feriepenger opprettes i samsvar med artikkel 324.1 i den russiske føderasjonens skattekode i henhold til metoden fastsatt i regnskapsprinsippet.

8.7. Det opprettes ikke en reserve for fremtidige utgifter til utbetaling av årlig ytelse for tjenestetid og ved utgangen av året.

8.8. Reserver for tvilsom gjeld opprettes i samsvar med artikkel 266 i den russiske føderasjonens skattekode.

8.9. Rapporteringsperiode for inntektsskatt: kvartal. Selskapet bruker følgende prosedyre for å betale forskudd i løpet av året:

– betaling av skatt i månedlige forskuddsbetalinger, beregnet på grunnlag av mottatt overskudd for siste kvartal (senest den 28. dagen i hver måned i rapporteringsperioden),

- betaling ved utgangen av året (senest 28. mars året etter utløpt skatteperiode).

8.10. Endringene i skatteprinsippene for 2012 er av teknisk karakter.

Det er ikke noe spesifikt krav i loven om å inkludere opplysninger om skattemessige regnskapsprinsipper i rapporteringen, men jeg mener denne paragrafen er hensiktsmessig: Vi er pålagt å opplyse om forskjellene som oppstår mellom regnskap og skatteregnskap (pkt. 25 i PBU 18/02).

Det samme kan sies om neste avsnitt: Jeg tok med det meste i teksten ikke basert på kravene i regnskapslovgivningen, men for å vise at selskapet fører skatteregnskap i samsvar med kravene i skatteloven, og som en forklaring for de forskjellene som har oppstått i regnskapet.

9. Forklaringer til selvangivelse

9.1. Inntektsskatt

I samsvar med artikkel 313 i den russiske føderasjonens skattekode, beregnet foretaket skattegrunnlaget ved slutten av skatteperioden på grunnlag av skatteregnskapsdata.

Beregning skattegrunnlag for skatteperioden, satt sammen i samsvar med standardene fastsatt av den russiske føderasjonens skattekode, basert på skatteregnskapsdata på periodiseringsbasis fra begynnelsen av året.

I samsvar med artikkel 315 i den russiske føderasjonens skattekode, inneholder beregningen av skattegrunnlaget dataene gitt i tabell 9:

Tabell 9 (i tusen rubler)

1. Perioden som skattegrunnlaget er fastsatt for (fra begynnelsen av skatteperioden på periodiseringsbasis) Fra 22. juli 2011 til 31. desember 2011 2. Mengden av salgsinntekter mottatt i skatteperiode, gjelder også: 1) inntekter fra salg av varer (verk, tjenester) egen produksjon, samt inntekter fra salg av eiendom, eiendomsrettigheter; 2) salgsinntekter verdifulle papirer, ikke handlet på det organiserte markedet; 3) inntekter fra salg av verdipapirer omsatt på det organiserte markedet; 4) inntekter fra salg av kjøpte varer; 5) proveny fra salg av anleggsmidler; 6) inntekter fra salg av varer (verk, tjenester) fra tjenesteytende næringer og gårder. 3. Mengden av utgifter som påløper i skatteperioden, reduserer mengden av inntekter fra salg, inkludert: 1) utgifter til produksjon og salg av varer (verk, tjenester) av egen produksjon, samt utgifter som påløper ved salg av eiendom og eiendomsrettigheter; 2) utgifter som påløper under salg av verdipapirer som ikke handles på et organisert marked; 3) utgifter påløpt ved salg av verdipapirer som handles på det organiserte markedet; 4) utgifter som påløper under salg av kjøpte varer; 5) utgifter forbundet med salg av anleggsmidler; 6) utgifter som påløper av tjenesteytende næringer og gårder når de selger varer (verk, tjenester). 4. Fortjeneste (tap) fra salg, inkludert: 1) fortjeneste fra salg av varer (arbeid, tjenester) av egen produksjon, samt fortjeneste (tap) fra salg av eiendom, eiendomsrettigheter; 2) fortjeneste (tap) fra salg av verdipapirer som ikke handles på det organiserte markedet; 3) fortjeneste (tap) fra salg av verdipapirer omsatt på det organiserte markedet; 4) fortjeneste (tap) fra salg av kjøpte varer; 5) fortjeneste (tap) fra salg av anleggsmidler; 6) fortjeneste (tap) ved salg av tjenesteytende næringer og gårder 5. Mengden av ikke-driftsinntekter, inkludert: 1) inntekter fra transaksjoner med finansielle virkemidler derivattransaksjoner som handles på det organiserte markedet;

2) inntekter fra transaksjoner med finansielle instrumenter av futurestransaksjoner som ikke omsettes på det organiserte markedet.6. Mengden av ikke-driftsutgifter, spesielt: 1) utgifter til transaksjoner med finansielle instrumenter til futurestransaksjoner som handles på det organiserte markedet; 2) utgifter til transaksjoner med finansielle instrumenter av futurestransaksjoner som ikke handles på det organiserte markedet. 7. Resultat (tap) fra ikke-driftsmessig drift 8. Samlet skattegrunnlag for skatteperioden I følge skatteregnskapsdata utgjorde skattepliktig fortjeneste XXXX tusen rubler.

I følge regnskapsdata utgjorde resultatet før skatt XXXX tusen rubler. (linje 2300 i resultatregnskapet), nettoresultat – XXXX tusen rubler. (s. 2400 OPU).

Egentlig kan avsnitt 9.1 utelates til dette punktet. Tabellene 10,11,12 gjenspeiler kravene i paragraf 25 i PBU 18/02 (hvis det brukes i organisasjonen).

Faktorer som påvirket avviket i skattepliktig overskudd fra regnskapsmessig overskudd, er presentert i tabell 10.

Tabell 10 (i tusen rubler)

Typer av inntekter og utgifter

Beløp som tas i betraktning ved fastsettelse av regnskapsmessig resultat

Beløp som tas i betraktning ved fastsettelse av skattepliktig overskudd

Forskjeller som oppsto i rapporteringsperioden og resulterte i justering av den betingede skattekostnaden for å bestemme gjeldende inntektsskatt

Utgifter påløpt av organisasjonen fra netto overskudd

Utgifter reflektert i regnskapsføringen i kontoen for andre inntekter og utgifter (i henhold til PBU 10/99), men ikke tatt i betraktning ved beskatning av overskudd (i henhold til skatteloven)(permanent forskjell øker skattegrunnlaget)

For høye underholdningsutgifter (permanent forskjell øker skattegrunnlaget)

Ved å bruke dataene gitt i tabell 10 produserte vi nødvendige beregninger for inntektsskatt for å bestemme gjeldende inntektsskatt (tabell 11):

Tabell 11

Beløpet på gjeldende inntektsskatt generert i regnskapssystemet og gjenstand for betaling til budsjettet, reflektert i resultatregnskapet og i selvangivelse for inntektsskatt er XXX tusen rubler.

For å kontrollere innflytelsen av mekanismen for å reflektere beregninger av inntektsskatt i regnskapssystemet på riktigheten av beregningen av inntektsskatt beregnet på betaling til budsjettet, ble gjeldende inntektsskatt beregnet ved å bruke metoden for å justere regnskapsdata for å fastsette skattegrunnlaget for inntektsskatten.

De nødvendige justeringene er vist i Tabell 12:

Tabell 12 (i tusen rubler)

1. Resultat før skatt i henhold til resultatregnskapet (regnskapsmessig resultat) (linje 2300 OPU) 2. Økninger inkludert: mengden utgifter som påløper organisasjonen på bekostning av nettoresultatet utgiftsbeløpet som gjenspeiles i regnskapet i kontoen for andre inntekter og utgifter (i henhold til PBU 10/99), men ikke tatt i betraktning ved skattlegging av overskudd (i henhold til skatteloven) overskytende underholdningsutgifter 3. Samlet skattepliktig overskudd Gjeldende inntektsskatt = ХХХХ (tusen rubler) * 20/100 = ХХХ (tusen rubler)

9.2. Merverdiavgift

Beregningen av beløpet for merverdiavgift som skal betales til budsjettet for 2011 på grunnlag av selvangivelser ble gjort i samsvar med kapittel 21 i den russiske føderasjonens skattekode. I 2011 gjennomførte ikke OUR FIRM LLC skattefrie transaksjoner.

Punkt 9.2 kan også utelates.

10. Informasjon om fordeling av netto overskudd

På tidspunktet for signering av årsregnskapet til OUR FIRM LLC for 2011, ble de ikke godkjent av den eneste grunnleggeren, og det ble ikke tatt noen beslutning om utdeling av overskudd som gjenstår til disposisjon for selskapet etter skattlegging.

administrerende direktør

Regnskapssjef

Jeg introduserte seksjon 10 for å avslutte logisk, selv om det i lys av PBU 7/98 virker passende for meg.

Jeg håper min erfaring vil være nyttig for noen.

Jeg ønsker alle regnskapsførere som jobber med årlig rapportering kreativ suksess!

EksempelFORKLARENDE MERKNADTIL ÅRSREGNSKAPSRAPPORTERINGEN

FOR 2016

1.Grunnleggende informasjon om organisasjonen

Selskap med begrenset ansvar "____________"

Lovlig adresse:______________________________________________

Faktisk adresse: ________________________________________________

Dato statlig registrering: ______________

OGRN:____________

Skattebetalers identifikasjonsnummer:_____________

Kontrollpunkt:_______________

Registrert hos Federal Tax Service No.__________ "___"_________20__.

Sertifikat nr. __________

Selskapets regnskap er utarbeidet på grunnlag av regnskaps- og rapporteringsreglene som er gjeldende i den russiske føderasjonen.

Antall ansatte ved utgangen av rapporteringsperioden var ______ personer.

I 2016 økte den autoriserte kapitalen:

På bekostning av tilbakeholdt overskudd fra tidligere år i henhold til protokoll nr.__ datert "___"_________20__. i mengden ____ gni.

På bekostning av grunnleggerens bidrag til den autoriserte kapitalen i samsvar med protokoll nr.____ datert "___"_________20__. i mengden _______ gni.

Størrelse autorisert kapital Selskaper per 31. desember 2016 er ______ rubler.

Selskapets hovedaktiviteter er __________________________.

Produksjons- og finansaktiviteter ble utført av selskapet gjennom hele perioden av 2016 og var rettet mot å generere inntekter i rapporteringen og påfølgende perioder.

Nivået av vesentlighet fastsatt av Selskapet i sin regnskapsprinsipp for regnskapsformål er 5 % av den tilsvarende posten i regnskapet.

2. Inntekter (inntekter) fra salg

Inntekter fra utførelse av arbeid, levering av tjenester, salg innregnes som arbeidet, tjenesten, produktet er klart (klausul 13 i PBU 9/99 "Organisasjonens inntekt").

Salgsinntekter i 2016 utgjorde ______________ rubler. (uten VAT).

Salgsinntekter for tidligere rapporteringsperioder utgjorde (ekskl. mva):

2015 - ________ rub.;

2014 - _______ rub.;

2013 - __________ gni.

Analyse av de ovennevnte indikatorene indikerer positiv dynamikk i utviklingen av finansiell Økonomisk aktivitet bedrifter.

3. Kostnader knyttet til gjennomføring.

Administrasjonsutgifter, regnskapsført i debitering av konto 26 "Generelle forretningsutgifter", ved slutten av rapporteringsperioden fordeles ikke på beregningsobjektene og, som betinget konstant, avskrives direkte til debitering av konto 90 "Salg av produkter (verk, tjenester)» med fordeling mellom produktgrupper i forhold til egenvekten av salgsinntektene.

Salgs- og administrasjonskostnader innregnes i kostnadene for solgte produkter, varer, arbeider, tjenester i sin helhet i rapporteringsåret for regnskapsføring som utgifter for ordinær virksomhet (klausul 9 i PBU 10/99 "Organisasjonens utgifter").

Kostnader knyttet til salg i 2016 utgjorde ________ rubler. (uten VAT).

For skatteregnskapsformål utgjorde beløpet for utgifter knyttet til salget ________ rubler.

Kostnader knyttet til salg for tidligere rapporteringsperioder utgjorde (ekskl. mva):

2015 - ________ rub.;

2014 - _______ rub.;

2013 - __________ gni.

Analyse av indikatorene ovenfor indikerer optimalisering av kostnader knyttet til salg, noe som har en positiv effekt på Økonomisk aktivitet bedrifter.

4. Økonomisk resultat hentet fra hovedvirksomhet

Det økonomiske resultatet oppnådd fra hovedaktivitetene i 2016 utgjorde _________ rubler.

For skatteregnskapsformål utgjorde fortjenestebeløpet fra salg ______ rubler.

5. Andre inntekter.

Mengden av annen inntekt for regnskapsformål i 2016 utgjorde ______ rubler.

For skatteregnskapsformål utgjorde beløpet av ikke-driftsinntekter ________ rubler.

6. Andre utgifter.

Mengden av andre utgifter for regnskapsformål i 2016 utgjorde _____ rubler.

For skatteregnskapsformål utgjorde beløpet av ikke-driftsutgifter _____ rubler.

.

7. Beregninger for inntektsskatt.

Selskapet danner i regnskapet og oppgir i regnskapet opplysninger om beregninger for selskapsskatt i henhold til kravene i PBU 18/02 "Regnskap for beregning av selskapsskatt".

Overskudd til inntektsskatteformål i samsvar med data fra skatteregnskapsregistre og selvangivelsesdata utgjorde _____ rubler.

Skattesatsen i 2016 var 20 %.

Beløpet på påløpt inntektsskatt i henhold til selvangivelsen for 2016 utgjorde ____ rubler.

Mengden regnskapsoverskudd i henhold til regnskapsregistrene utgjorde ____ rubler.

Beløpet for den betingede utgiften reflektert i regnskapet i debet av konto 99.02.1 "Betinget inntektsskattekostnad" utgjorde ______ rubler.

Sum av konstanter skatteforpliktelser(heretter referert til som PNO) utgjorde _____ rubler i 2016.

Gjeldende selskapsskatt, beregnet i samsvar med bestemmelsene i PBU 18/02 ved bruk av formelen:

Løpende selskapsskatt = betinget utgift + Påløpt IT + PNA - PNA.

er ______ gni. og tilsvarer selvangivelsen for 2016.

8. Økonomisk resultat av økonomisk virksomhet

Det økonomiske resultatet oppnådd i 2016 utgjorde _______ rubler.

Det økonomiske resultatet av foretakets virksomhet i 2016 ble påvirket av følgende utgifter og avskrevet til det økonomiske resultatet:

Leder,

Kommersiell,

Andre utgifter.

9. Informasjon om organisasjonens regnskapsprinsipper

Forskriften om selskapets regnskapsprinsipper er utarbeidet i samsvar med bestemmelsene Føderal lov nr. 402-ФЗ datert 6. desember 2011. "Om regnskap" og krav og andre gjeldende bestemmelser, retningslinjer, instruksjoner.

Å utarbeide et forklarende notat er ikke mindre en smertefull oppgave for en regnskapsfører enn å utarbeide selve balansen.

En forklarende note er en uavhengig form for regnskapsrapportering, dens viktigste, omfangsrike del.

Ofte kan teksten til et forklarende notat være plassert på 100 eller flere maskinskrevne ark. Regulert av pkt. 5 i PBU 4/99

Hva er et forklarende notat?

Dette er et dokument som inkluderer en skriftlig forklaring av tallene i balansen, samt resultatregnskapet og deres søknader.

De grunnleggende prinsippene når du skriver en organisatorisk forklaring inkluderer prinsippene om vesentlighet og sammenlignbarhet.

Hvis vi snakker om sammenlignbarhet, mener vi en sammenligning av de kvantitative verdiene av en rekke poster i regnskapsrapporten over en periode (en rekke år).

Vi sammenligner kun viktige elementer for ikke å bryte rasjonalitetsprinsippet når vi utarbeider rapporter

De har mulighet til å ikke legge ved en forklarende note til balansen ved innlevering av rapporter gitt av staten til små foretak.

Den forklarende noten til balansen bør bestå av følgende seksjoner med avsløring av informasjon for hver av dem:

1. Informasjon om organisasjonen

Denne delen er informativ og beskrivende.

Navnet, samt den etablerte organisatoriske og juridiske formen for selskapet, er angitt.

I tillegg angir denne delen de juridiske og faktiske adressene, informasjon om grunnleggerne av organisasjonen og størrelsen på den autoriserte kapitalen.

Også angitt organisasjonsstruktur organisasjon, samt tilgjengeligheten av lisenser og tillatelser tilgjengelig for organisasjonen og deres gyldighetsperiode.

Finansiell informasjon angir hvor mye skatt organisasjonen betalte i et gitt år og gjennomsnittlig årlig antall ansatte ansatt i organisasjonen.

Informasjon om selskapets revisor (navn, juridisk adresse osv.) er også angitt.

2. Regnskapsprinsipper for bedrifter

Innholdet i organisasjonens regnskapsprinsipper, dens hovedendringer det siste året sammenlignet med foregående år, samt årsaken til endringene i regnskapsprinsippene beskrives.

Organisasjonen angir også egne regler for regnskapsføring av eiendeler og gjeld.

3. Informasjon om organisasjonens viktigste eiendeler og forpliktelser

I denne underseksjonen avsløres informasjon under følgende overskrifter:

- etter anleggsmidler (avskrivninger, bevegelse av anleggsmidler,

- opplysninger om eiendomsobjekter som er under statlig registrering, etc.),

- på kreditter og lån (tilgjengelighet av kreditter og lån, deres tilbakebetalingsbetingelser, samt fullstendig informasjon om dem, inkludert informasjon om vektede gjennomsnittsverdier for lån og innlån),

- på inventar (metoder for vurdering og konsekvenser),

- Av finansielle investeringer(all informasjon om verdipapirer avsløres),

- for eiendeler og forpliktelser (beløpet av valutakursdifferanser som tilskrives økonomiske resultater, og også verdien av den offisielle valutakursen til Bank of Russia på rapporteringsdatoen er indikert).

4. Vurdere strukturen i organisasjonens balanse

Hovedformålet med å sette sammen dette avsnittet er å vurdere virksomheten og dens økonomiske stilling innenfor både kortsiktige og langsiktige perioder.

For å vurdere den økonomiske tilstanden til et foretak på kort sikt, indikatorer som:

- likviditetsforhold,

- økonomisk avhengighet,

- lønnsomhet,

- soliditet.

På lang sikt beregnes en indikator som organisasjonens avhengighet av eksterne kreditorer og lån.

5. Informasjon om organisasjonens inntekter og utgifter

Informasjon er angitt under de aktuelle postene i foretakets balanse.

6. Forklaringer som kreves for hovedrapporteringspostene

Informasjon er indikert ved vesentlighet av artikler og samtidig fravær av denne avsløringen i regnskapsskjemaer.

7. Virksomheten til organisasjonen vurderes

Markedet selskapet opererer i vurderes, samt forretningsomdømme organisasjon, som også avhenger av kundenes popularitet.

Planlagte indikatorer og graden av gjennomføring av dem vurderes også.

8. Forklaring av åpningsbalanser og deres endringer

Størrelsen på endringen i åpningsbalanser og årsakene til denne endringen er angitt (omorganisering av virksomheten, innføring av nye regnskapskrav etc.).

9.Informasjon om tilknyttede selskaper

Informasjon knyttet til tilknyttede personer avsløres i detalj, nemlig:

- en fullstendig liste over slike personer,

- arten av forholdet til dem,

- typer transaksjoner med tilknyttede selskaper

10. Betingede fakta om organisatoriske økonomiske aktiviteter

Betingede forpliktelser inkluderer

- organisasjonens garantiforpliktelser,

- hennes deltakelse i rettssaker,

- mengden garantier utstedt av organisasjonen.

Dette avsnittet avslører fullstendig informasjon om betingede fakta, hvis noen.

11. Felles aktiviteter i organisasjonen

Målene som bedriften driver felles aktiviteter for, er angitt, samt mengden av eiendeler som er investert i denne aktiviteten, fullstendig informasjon om felles utførte operasjoner.

12. Data om organisasjonssegmenter

Seksjonen fylles kun ut av organisasjoner som har datterselskaper og avhengige selskaper, samt dersom foreninger og fagforeninger er betrodd utarbeidelse av konsernregnskap i samsvar med konstituerende dokumenter.

13. Erklæring om hendelser som har skjedd etter rapporteringsdatoen

Beskriver årsaken og arten av hendelsen som skjedde, samt mulige konsekvenser fra hendelsen som skjedde.

14. Statlig finansiering

Hvis organisasjonen mottok statlig bistand, avsløres beløpet, finansieringsformål og andre former. statlig støtte, samt uoppfylte tilskudd budsjettmidler på rapporteringsdatoen.

15. Miljøfaktorer

Reflekteres hvis fakta eksisterer negativ påvirkning på miljø.

Denne paragrafen inneholder en indikasjon på graden av påvirkning på miljøet, samt tiltak iverksatt av organisasjonen for å beskytte miljøet.

16. Informasjon i henhold til PBU 18\02

Inneholder en fullstendig refleksjon av regnskapsberegninger for selskapsskatt.

17. Utvidbar aksjeselskaper informasjon

Antall aksjer utstedt i løpet av rapporteringsperioden er angitt.

Indikerer aksjer som er utstedt og fullt betalt, og som også kan være ubetalte eller delvis betalte.

Informasjon om ytterligere utstedelse av aksjer i selskapet offentliggjøres

18. Data om avviklet virksomhet

Det gis full informasjon om årsakene til opphør av en bestemt type aktivitet, verdien av eiendeler og forpliktelser som er avhendet eller tilbakebetalt som en del av avslutningen av aktiviteten, og annen informasjon om denne aktiviteten er angitt.

19. Annen informasjon

Det er angitt informasjon som ikke tidligere er oppgitt i den forklarende merknaden.

For eksempel gjenspeiler det effektiviteten til organisasjonen, konkurranseevnen til produkter, salgsmarkeder, etc.

Hvert selskap bygger sin egen struktur og komponerer den kun fra de seksjonene som er direkte relatert til arten av organisasjonens aktiviteter.

Forklarende note til balanseprøven

En forklarende note til balansen er ikke alltid nødvendig, men dens tilstedeværelse i en kompetent design vil beskytte foretaket mot mange krav fra reguleringsbyråer og fra problemer under revisjonen, så verdien er vanskelig å overvurdere.

En forklarende note til balansen er en fullstendig opplysning om tallene i årsrapporten, Detaljert beskrivelse deres opprinnelse, samt data om organisasjonens årlige økonomiske aktiviteter. Tilstedeværelsen av dette dokumentet sikrer fullstendig åpenheten av virksomhetens aktiviteter og beskytter omdømmet.

I hovedsak er dette et eget rapporteringsdokument som inneholder forklaringer til årlige rapporter.

Dette dokumentet er viktig ikke bare for regulerende myndigheter, men også for investorer som trenger å se fullstendigheten av den økonomiske tilstanden.

Notatet angir fullstendige data på balansen og rapporten - det er vanligvis ikke satt sammen for ett dokument.

Viktig: i 2017 er det ikke nødvendig med et forklarende notat for en LLC som oppfyller kriteriene til en liten bedrift.

Hvilke former for forklarende notat bør brukes i regnskap - se her:

Hvem utarbeider dokumentet og når?

Dokumentet er utarbeidet av en regnskapsfører som har vært involvert i utarbeidelse av årsrapporter og balanser.

Dannelse skjer umiddelbart etter utarbeidelse av årlig dokumentasjon, siden for organisasjoner som er pålagt å utarbeide den, er det nødvendig å sende inn notatet sammen med årspapirene.

Form og detaljer for notatet

I henhold til gjeldende lovgivning er det ikke et godkjent skjema for forklaringen, det er bare nødvendig at ved utarbeidelse av skjema 5, alle data og forklaringer som fullt ut vil gi en idé til aksjonærene og andre eiere av foretaket om den økonomiske tilstanden; er tatt i betraktning.

I følge PBU 4/99 skal papiret inneholde følgende:

- Emnedetaljer;

- Data om ham;

- Vurdering av finansielle og økonomiske aktiviteter;

- Sammenligning av indikatorer for dette året og det forrige;

- Metoder for å vurdere eiendeler og gjeld;

- Vesentlige regnskapstall.

Viktig: hvis regnskapsføring av gode grunner ikke ble utført i løpet av året, bør dette nevnes i en note som angir årsakene til slik oppførsel, ellers vil selskapet være ansvarlig for å unndra sitt direkte ansvar.

Dokumentet reflekterer også kommende endringer i selskapets regnskapsprinsipper neste år.

Du må blant annet gi informasjon som er viktig for bedriften:

- Analyse av dynamikken i økonomisk fremgang de siste periodene;

- Ta hensyn til tallene som hadde en betydelig innvirkning på virksomheten til virksomheten;

- Beskriv planer og prognoser for ytterligere hendelser;

- Planlagte økonomiske investeringer;

- Bruk av lån;

- Andre data.

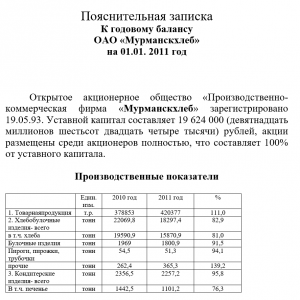

Eksempel på forklarende note til balansen.

Eksempel på forklarende note til balansen. Trinn-for-trinn fyllingsinstruksjoner

Hvert selskap utvikler sin egen form, men i generell disposisjon den består av tekst og tabeller.

Du bør begynne å lage dokumentet ved å angi informasjon om bedriften:

- Selskapsnavn;

- Volumet av produktsalg fordelt på nomenklaturenheter for varer, tjenester eller verk;

- Hovedelementer av materiale og produksjonskostnader;

- Størrelsen på reservene som er dannet for fremtidige utgifter, sammenlignet med tidligere år;

- Andre utgifter.

I denne delen kan du analysere i detalj hvilke faktorer løpende utgifter avhenger av.

Blant dem kan være:

- Kostnadsoptimalisering;

- Økt salg;

- Forbedring av produksjonsprosessen;

- Endringer i lagrings- og transportforhold.

- Solvens;

- Likviditet;

- Lønnsomhet.

Basert på disse dataene, trekk konklusjoner om virksomhetens økonomiske aktiviteter.

I neste del av notatet må du gi en utskrift av regnskapsdokumentasjonen:

- Ved dechiffrering av data om anleggsmidler er det nødvendig å indikere tidspunktet og metodene for avskrivning. Hvordan avskrivninger beregnes ved bruk av lineær metode - les;

- For MPP er det nødvendig å angi alle viktige detaljer, inkludert metoder for deres vurdering;

- Når det gjelder finansielle investeringer, er det nødvendig å angi deres struktur og metoder for evaluering.

Viktig: leverandørgjeld sendes inn separat, som indikerer volumet av lån og lån, vilkårene og datoene for mottak, samt formene for sikkerhet. Du finner ut i hvilken rekkefølge det utføres med utløpt foreldelsesfrist i publikasjonen på lenken.

Du kan ikke ignorere selskapets regnskapsprinsipper, det er også nødvendig å vie en viss del av det forklarende dokumentet.

Et eksempel på å fylle ut et forklarende notat.

Et eksempel på å fylle ut et forklarende notat. Her bør du opplyse om data vedrørende avskrivninger, verdsettelse av eiendeler og gjeld, funksjoner for inntekts- og kostnadsføring. Hvis det er endringer i i denne retningen det er nødvendig å indikere dette med begrunnelse for hensiktsmessigheten av slike endringer.

Et eget avsnitt bør også angi alternativer for økonomisk aktivitet som ikke ble tatt i betraktning i de foregående avsnittene, for eksempel informasjon om avslutning av aktivitet, om tilknyttede selskaper, mottak og bruk av statlig bistand, fakta om betinget styring.

Dermed, dette dokumentet består av flere seksjoner, hvis utvikling utføres av bedriften uavhengig, men grunnleggende informasjon må inkluderes i dokumentet.

Feil i kompilering

Det følger av alt at notatet må utarbeides individuelt for hver virksomhet, siden et gitt eksempel vil være skreddersydd til ledelsen av et bestemt selskap, under hensyntagen til dets egenskaper.

Men når du utvikler, for å unngå feil, er det nødvendig å stole på de grunnleggende kravene for informasjonsutlevering.

Det er viktig å vurdere følgende nyanser:

- Generell informasjon om selve selskapet og resultatene av årlige aktiviteter;

- Avsløring av verdiene til finansiell rapporteringsindikatorer og regnskapsfunksjoner;

- Analyse av fordringer og gjeld med detaljert angivelse av selskapets kredittmidler;

- Informasjon om foretakets regnskapsprinsipper;

- Annen informasjon må legges til avhengig av graden av dens innflytelse på foretakets finansielle og økonomiske anvendelse.

Eksempel på forklarende notat

Forklarende note til balansen

LLC "Industry" for 2017

- Generell informasjon

LLC "Industry" ble registrert av Federal Tax Service No. 8 i St. Petersburg 25. august 2001. Deretter bør du angi alle detaljene, registreringsnummer, TIN, KPP, OGRN og andre.

Balansen er dannet i samsvar med gjeldende regler for utarbeidelse av balanse og rapportering i Russland.

- Autorisert kapital - 1 200 000 rubler;

- Antall aksjer er 1200 med en pålydende verdi på en 1000 rubler;

- Hovedaktiviteten er produksjon av metalldeler som indikerer OKVED-koden;

Sammensetning av tilknyttede selskaper:

- Adreev Alexander Alekseevich - medlem av styret;

- Ilyin Vladimir Aleksandrovich - medlem av styret.

- Grunnleggende bestemmelser i regnskapsprinsippet

Godkjent etter ordre fra direktør nr. 256 datert 30. oktober 2001 - videre, i en kortfattet form, er det nødvendig å beskrive bestemmelsene som indikerer andre data.

- Balansestruktur - du må angi for hver linje prosentandelen av endringen for året. du vil lære hvordan du utarbeider en oversikt over endringer i egenkapitalen.

- Kostnadsberegning netto eiendeler det er nødvendig å angi deres størrelse i forhold til den autoriserte kapitalen.

- Analyse av grunnleggende finansiell informasjon - økonomiske nøkkeltall er angitt.

- Sammensetning av anleggsmidler.

- Estimerte forpliktelser og avsetninger:

- Fra 31. desember 21017 ble det opprettet en vurderingsreserve for ferier på 500 000 rubler for 56 ubetalte feriedager, henrettelse utsatt til 2018;

- For tvilsom gjeld var en reserve på 1,5 millioner rubler et resultat av forfalt gjeld uten sikkerhet fra Almaz PJSC.

- Arbeid og dens betaling

Gjeld fra lønn beløper seg til 2 000 000 rubler for desember 2017, med forfall 5. januar 2018. Personalomsetningen i siste periode var 36,76 %, lønnstallet var 256 personer. gjennomsnittlig lønn per måned - 36 000 rubler.

- Utstedt og mottatt sikkerhet og betalinger - en komplett liste.

- Annen informasjon.

Direktør for LLC "Industry" Nikonov I.I. 26.02.2018

Konklusjon

Dette dokumentet er obligatorisk for alle foretak med unntak av små bedrifter, budsjett- og ideelle selskaper en ansvarlig tilnærming til utarbeidelsen sikrer innsending fullstendig informasjon for tilsynsmyndigheter og styret.

Hva er en balanse og hvordan du utarbeider alle nødvendige dokumenter for den, vil du lære i denne videoen:

I regnskapspraksis fastsettes graden av offentlighet etter behov og avhengig av veileder. For å sende inn en balanse, kan noen indikatorer spesifiseres på kommando (til hovedkontoret), og andre for skattekontoret.

Hva er en forklarende note til regnskapet

Definisjonen av medfølgende dokumentasjon er basert på bestemmelsene i artikkel 5 i regnskapsforskriften (RA) 4 av 1999. Omfanget av søknaden bestemmes av de forespurte myndighetene og avhenger også av. I løpet av rapporteringsperioden kan store virksomheter være opptatt med å sette sammen flere hundre ark med forklarende notater.

Selve dokumentet inneholder vanligvis en oversikt over nøkkelindikatorer for virksomheten som er av interesse for inspeksjonsmyndigheter eller. Notatet kan inneholde estimater som omsetningsgrad, lønnsomhet eller lagerforhold. Numeriske parametere beregnes basert på linjene i balansen.

En vesentlig del av innholdet er en beskrivelse av årsakene til dannelsen av fordrings- og kreditortyper, konsekvensene av økning eller reduksjon. Hvis det i rapporteringsperioden var en bonus (de-bonus) for stillingene til arbeidere, ansatte og ledere. Ofte angir notatet fakta om bevegelse eller avhending av store eiendeler, årsakene (ordre for bedriften).

Videoen nedenfor vil fortelle deg hva en forklarende note til regnskapet er:

Konsept og regelverk

Hovedforskriftsloven for å utarbeide et notat med forklaringer er PBU 4 av 1999. Dette forskriftsdokumentet fastslår behovet for å danne et dokument, men gjenspeiler ikke innholdet. Strukturen og graden av informasjonsutlevering bestemmes av virksomheter basert på forespørsler fra tilknyttede selskaper og tilsynsmyndigheter. Igjen, hvis stifterne har rett til å motta omfattende informasjon om den faktiske tilstanden i foretaket, så skjer det for skatte- og statistikkopplysninger i en grad som er tilstrekkelig for overvåking.

Ved utarbeidelse av mal for begrunnelse kan du vise til regnskapsloven. Standarden gir omtrentlige navn på avsnitt der vesentlig informasjon om virksomheten bør avklares.

Komposisjon og rolle

- I henhold til samme PBU 4 av 1999 bestemmes sammensetningen av den forklarende merknaden av forespørsler, og intern (lokal) forskrifter. Prosedyren for utlevering av informasjon er fastsatt i;

- For det formål å forberede skriving av en revisjonsrapport, henvender organisasjonen seg til kravene (forespørsler) fra revisorene om å utarbeide. I mangel av en forklarende merknad som en del av søknadene, er det fare for å få en anmerkning om ufullstendig innlevering av skjemaer eller å motta en forespørsel om innsending av et tilleggssett med rapporter.

I mangel av en forklarende merknad kan du ikke bare støte på en feiltolkning av rapporteringsindikatorer, men også som fastsatt i skatteloven artikkel 126. Regnskapssjefen vil også få en følelse av ansvarsnivå iht. Administrativ kode, artikkel 15.6.

Prosedyre for å forlate

På grunn av det faktum at i styrende dokumenter og album er det ingen enkelt mal å fylle ut bedrifter bruker vanligvis sine egne skjemaer medfølgende dokument. Som regel inneholder et notat flere seksjoner, som hver avslører visse produksjonsindikatorer og bestemmer resultatene av aktiviteter for rapporteringsperioden. De forklarende avsnittene er igjen utviklet under hensyntagen til praksisen med å få tilgang til dette rapporteringsskjemaet.

Standardstrukturen for et forklarende notat er som følger:

- Generell informasjon. Her offentliggjøres den juridiske informasjonen om kontrollobjektet, statusen til selskapet og typer aktiviteter. Hvis dette ikke er i strid med Corporate Code, kan antall ansatte i staben angis;

- Utdrag fra regnskapsprinsippet vedrørende visning og innsamling av indikatorer for rapportering;

- Analyse av de numeriske parametrene i balansen, analyse av dynamikken til hovedindikatorene i resultatregnskapet. Minimum fem store leverandører og fem forbrukere er angitt her;

- Organisasjonens planer for fremtiden, for eksempel;

- Vesentlige hendelser siden forrige rapport ble levert;

- Mottatt lån, finansiell støtte, deltakelse i offentlige programmer;

- Konklusjon.

Skjemaer

Siden det ikke finnes et enkelt skjema for å utarbeide en note, er det å foretrekke å fastsette skjemaet i et vedlegg til regnskapsprinsippet. Dette eliminerer muligheten for uberettigede endringer i deler av rapporten ved bytte av tjenestemenn eller ferie. Lederen må også forstå at det ikke vil være mulig å enkelt legge til eller fjerne noen seksjoner han vil måtte bekrefte sin beslutning skriftlig.

PZ-skjemaet kan lastes ned gratis.

Forklarende notat til regnskapet (utfyllingsprøve)

Prinsipper for kompilering regnskap sammen med PZ er beskrevet i denne videoen:

Rapporteringsperiode

Oftest er dette et år. For verifiseringsformål kan et øyeblikksbilde av indikatorer bes om for en kortere periode. Regnskapsførere bør uansett ikke fortvile, siden informasjon i den tidlige perioden senere vil bli grunnlaget for å utarbeide sluttnotatet.

Av hvem og hvor er det gitt?

En forklarende note som et integrert vedlegg til balanse, budsjett over inntekter og utgifter eller kontantstrømoppstilling, utarbeides av regnskapsavdelingen eller en ansvarlig ansatt i økonomiavdelingen. Alt avhenger av statusen til det forespurte foretaket.

Regnskapsavdelingen kan for eksempel utarbeide en søknad til skattekontoret, og for innsending til overordnet myndighet. I alle fall må handlingene til spesialister koordineres. Forskjeller i informasjon kan være formelle, men må hentes fra offisielle registre.

Prosedyre for levering

Sammen med rapporteringsskjemaer i papirform eller skannet kopi via kommunikasjonsmidler.

Revisjon av PZkBO

Analyse av notatet avslører følgende:

Analyse av notatet avslører følgende:

- Fullstendighet av informasjon;

- Er de dekryptert? nøkkelindikatorer(overskudd, skatter, avvik fra normen);

- Er det vist, inkludert avhending;

- Skjuler ikke bedriften det mulige;

- Grad av kompetanse i å gjennomføre interne analyser;

- Er selskapet i utvikling i fremtiden?

Reguleringsmyndigheten kan bruke følgende for å utføre analysen: finansielle formlerå beregne parametrene av interesse eller indikere behovet for slike beregninger i innholdet i den forklarende merknaden.

Et forklarende notat kan opprettes i 1C: Consolidation 8, som videoen nedenfor vil fortelle deg om: